客服热线:

客服热线:

来源: CITICS债券研究 文丨明明债券研究团队

原标题:【信视角看债】永续债新老券利差再探讨

核心观点

永续债会计新规发布将满1年,以新规发布日为界的新老券之间是否存在利差?新老券利差产生的深层原因是什么?我们将一一探讨。

会计新规发布后,永续债发行力度不减。永续债会计新规发布将满1年,出台之初的不确定性导致了永续债发行规模的短暂回撤,但随着新发的强债性永续债依然被列入权益,永续债发行再次升温,年内发行规模较2018年增长102.4%,剔除金融永续债后增长5.8%。近期永续债一级市场的主要变化在于次级企业永续债的密集发行,当前市场存量的次级企业永续债共30支,其中26支是在2019年四季度发行。随着新老永续债特征差异愈发显著,我们有必要探讨新老券的利差情况。

新老券利差影响因素之一:次级条款。为观察次级条款对新老券利差的影响,我们筛选出6个永续债主体,对每个主体各选取一支偿付顺序普通的老券和一支偿付顺序次级的新券,分别计算各自的新老券利差。截至2019年12月18日,红豆集团的新老券利差为25.8bps,明显较高,而中国中铁、首创股份、中铝国际、中国铁建和中国交建的新老券利差则分布在10bps附近,差别并不大。6个主体中,红豆集团是唯一的民企,且主体评级为AA+,信用资质相对较弱,其次级条款被触发的概率相对更大,因此市场要求较高的利差补偿。

新老券利差影响因素之二:强制赎回。会计新规发布后,附有强制赎回权的永续债开始增加,对于持有方较不利。为了研究强制赎回对永续债新老券利差的影响,我们同样筛选出6个永续债主体,各选取一支不带强制赎回权的老券和一支附有强制赎回权的新券,分别计算各自的新老券利差。样本中6个主体的新老券利差高至22.5bps,低至1.9bps,并无显著规律,但可能与发债主体的再融资难度有关,再融资难度较大的主体不会轻易对存续债券提前赎回,因此强制赎回条款被触发的概率更低,导致其新老券利差也相应更低。

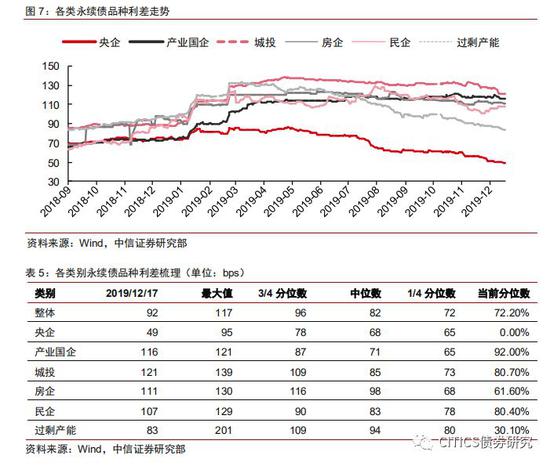

永续债品种利差跟踪。2019年二季度以来,永续债配置持续增加,品种利差一路下行,但仍然处于72.2%的历史分位数,依然具备下压的空间。分类别来看,央企、过剩产能的永续品种利差处于较低的历史分位数,产业国企、城投、房企和民企永续债的品种利差则处于较高的历史分位数。将隐含评级作为品种利差的划分维度,当前从AAA到AA-分别为37、49、78、147和198bps,AA+到AA之间的跨度较大,是分水岭。进一步将永续债的类别与隐含评级结合可以看到,在AAA和AAA-隐含评级永续债中,除民企以外,其余类别都已处于较低的历史分位数;而在AA+隐含评级永续债中,产业国企、城投、民企的永续债品种利差处于50%以上的历史分位数;AA及以下隐含评级永续债中,无论是哪一类别,都处于高于50%的历史分位数。

风险因素:市场资金面出现收紧,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

永续债会计新规发布将满1年,新规发布之后永续债发行情况如何?以新规为界的新老券之间是否存在利差?新老券利差产生的深层原因又是什么?我们将逐一探讨。

会计新规发布后,永续债发行力度不减

永续债会、税新规运行已久

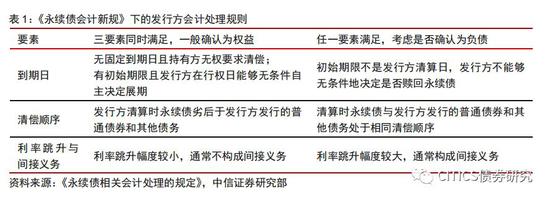

2019年1月28日发布的《永续债相关会计处理的规定》(以下简称永续债会计新规)规定:发行方应依照《永续债会计新规》,在确认永续债会计分类时同时考虑以下三个因素:(1)到期日;(2)清偿顺序;(3)利率跳升是否构成间接义务。彼时企业永续债多为强债性,除到期日要素容易满足以外,清偿顺序和利率跳升是否满足确认权益的条件都值得商榷。

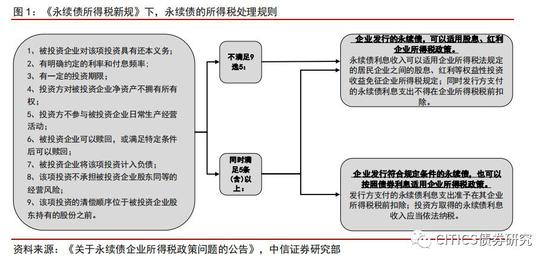

2019年4月16日,财政部和税务总局发布《关于永续债企业所得税政策问题的公告》(以下简称《永续债所得税新规》),其处理原则主要包括:一、根据永续债利息作为权益性投资收益(股息、红利)还是债权投资收益(利息)来界定发行人和投资方的税收处理;二、税务处理方式由发行方决定,持有方必须与发行方的税务处理协调一致,从而保证税收中性,既不漏缴税款,也不重复纳税。默认情形下,永续债利息属于股息红利,如果满足9选5的条件,则可以作为债券利息处理。对于企业永续债而言,条件4、5、6、8、9均容易满足,一般都将利息支出税前抵扣,对于银行永续债而言,同样也都在募集说明书中注明按照债券利息适用企业所得税政策。相比于会计新规,所得税新规与实务操作较吻合,边际冲击较小。

永续债发行规模不降反升

新规出台后出现短暂的观望,随后发行规模持续上升。2019年2月至4月,永续债一级市场相对低迷,除了年初基数较低的因素之外,永续债会计新规带来的不确定性也一定程度上导致市场处于观望。但随着新发的强债性永续债依然被列入权益,永续债发行再次升温,年内合计发行453只永续债,较2018年增加20只,发行规模11765亿元,较2018年增长102.4%。

银行永续债陆续获批,是永续债市场扩容的重要因素。2019年银行永续债陆续获批,发行人涵盖国有银行、股份制银行和城商行,单只规模均较大,在永续债市场中的规模占比也不断提升。此外,2019年还有新增的券商永续债和其他金融机构永续债。若将金融永续债剔除,仅考察企业永续债,则2019年合计发行435只永续债,较2018年增加2只,发行规模6154亿元,较2018年增长5.8%。

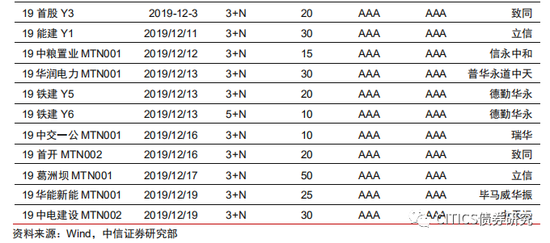

次级企业永续债密集发行,新老永续债特征差异愈发明显。截至2019年12月22日,已发行的次级企业永续债共30支,其中26支是在2019年四季度发行。从发行期限来看,次级永续债的期限均为3+N或5+N,从发行规模来看,次级永续债的单支债券规模分化较大,最大的为19葛洲坝MTN001,发行规模达到35亿元,最小的则为18越秀集团MTN007和19铁建Y2,发行规模为5亿元。随着新老永续债特征差异愈发显著,我们有必要探讨新老券的利差情况。

新老券利差影响因素之一:次级条款

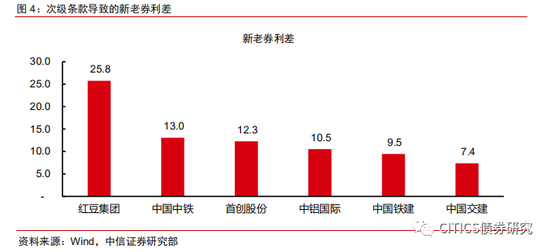

样本规则:同一发行人,老券偿付顺序普通,新券偿付顺序次级。为了研究次级条款对于永续债新老券利差的影响,我们按照以上规则筛选出6对永续债新老券组合,发行主体分别是红豆集团、中国铁建、中铝国际、首创股份、中国交建和中国中铁,同时我们将新老券利差定义为同一发行人的新永续债个券利差减去老永续债个券利差,新老划分的界限是2019年1月28日。

次级条款对新老券利差的影响在7~26bps,资质较差主体受影响较大。截至2019年12月18日,样本中6个主体的新老券利差可以分为两个层次,红豆集团为25.8bps,明显高出其余5个主体,独处第一档,而中国中铁、首创股份、中铝国际、中国铁建和中国交建的新老券利差则分布在10bps附近,差别并不大,处于第二档。6个主体中,红豆集团是唯一的民企,且主体评级为AA+,信用资质相对较弱,其次级条款被触发的概率相对更大,因此市场要求较高的利差补偿。

新老券利差影响因素之二:强制赎回

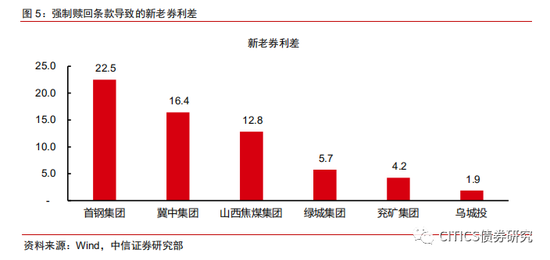

样本规则:同一发行人,老券没有强制赎回条款,新券有强制赎回条款。永续债会计新规发布后,在募集说明书中约定强制赎回条款的永续债开始增加,发行人可以在会计或税务规则变动之下选择按照面值提前赎回永续债,这对于持有方而言会造成一定的损失预期。为了研究强制赎回条款对于永续债新老券利差的影响,我们按照以上规则筛选出6对永续债新老券组合,发行主体分别是冀中集团、山西焦煤集团、绿城集团、首钢集团、乌城投和兖矿集团。

强制赎回条款对新老券利差的影响在2~23bps,规律性并不明显。截至2019年12月18日,样本中6个主体的新老券利差分化明显,由高至低依次为首钢集团、冀中集团、山西焦煤集团、绿城集团、兖矿集团和乌城投,高至22.5bps,低至1.9bps。无论从企业性质还是外部评级来看,强制赎回条款导致的新老券利差分化并无显著规律,但可能与发债主体的再融资难度呈一定的相关性。一般来说,再融资难度较大的主体不会轻易对存续债券提前赎回,因此强制赎回条款被触发的概率更低,导致其新老券利差也相应更低。

永续债品种利差跟踪

永续品种利差整体继续下行

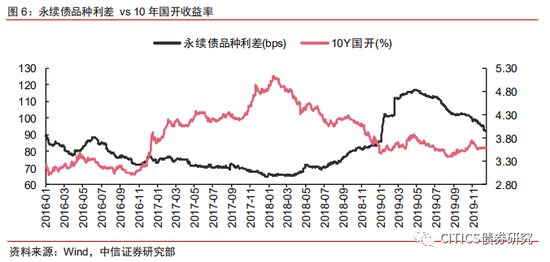

无风险利率仍在低位震荡,永续品种利差继续走低。2019年年初,受永续债负面事件冲击,以及永续债会计新规落地带来的不确定性提升,永续债遭遇一定的抛盘,品种利差明显走扩,但自2019年二季度以来,由于无风险利率持续处于低位,资产荒之下投资者追逐票息保护,永续债配置持续增加,品种利差一路下行。截至2019年12月17日,整体的永续债品种利差为92bps,较年内高点下降25bps。

永续债品种利差整体仍处较高历史分位数,但央企永续利差已极度压缩。虽然经历了三个季度的下行,但目前永续债的品种利差仍然处于72.2%的历史分位数,依然具备下压的空间。但分类别来看,央企目前的永续品种利差已经压缩至49bps,处于历史最低点,进一步下压的空间已经缩小,此外过剩产能永续债的品种利差也处于较低的历史分位数,当前为30.1%。除此之外,产业国企、城投、房企和民企永续债的品种利差均处于较高的历史分位数,当前分别为92.0%、80.7%、61.6%和80.4%。

隐含评级视角下的永续品种利差

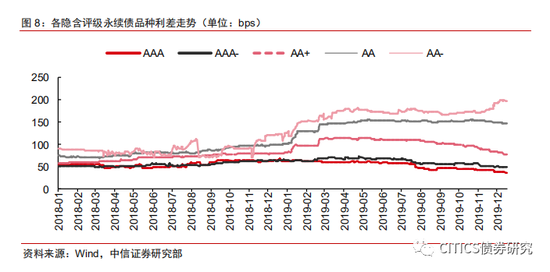

隐含评级之间的永续品种利差分化加剧,AA+到AA为分水岭。由于外部评级的指导意义相对不强,我们更新了永续债品种利差的呈现方式,将隐含评级作为新的划分维度。可以看到,2018年各隐含评级的永续债品种利差比较接近,而2019年以来,由于风险事件的蔓延,隐含评级之间的永续品种利差开始分化,当前从AAA到AA-分别为37、49、78、147和198bps,AA+到AA之间的跨度较大,是分水岭。

不同类别永续债内部的隐含评级分化同样显著。进一步将永续债的类别与隐含评级结合,我们计算了最新的永续债品种利差。可以看到,在AAA和AAA-隐含评级永续债中,除民企以外,其余类别都已处于较低的历史分位数;而在AA+隐含评级永续债中,产业国企、城投、民企的永续债品种利差处于50%以上的历史分位数;AA及以下隐含评级永续债中,无论是哪一类别,都处于高于50%的历史分位数。

市场回顾:融资端上升,收益率涨跌互现

一级发行:净融资量上升

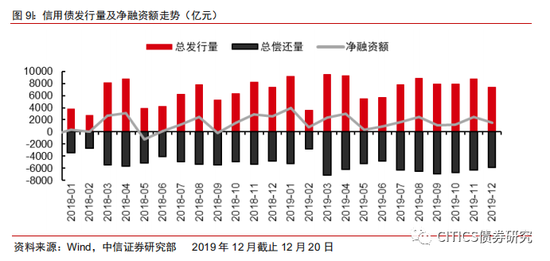

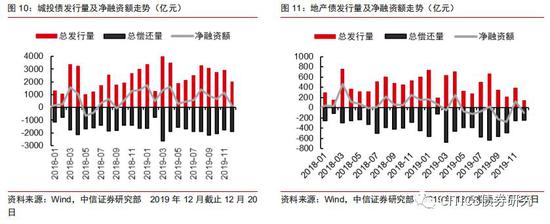

发行来看,信用债发行规模12月16日至12月20日为2288.15亿元,发行220只,总偿还量1279.66亿元,净融资额1008.44亿元。其中城投债432.80亿元,发行53只,净融资-23.93亿元;地产债35亿元,发行3只,净融资1.45亿元;钢企债30亿元,发行1只,净融资-19亿元;煤企债69.50亿元,发行7只,净融资41.50亿元。

资产支持证券发行规模12月16日至12月20日为788.36亿元,发行100只,总偿还量207.53亿元,净融资额580.83亿元。房企发行资产支持证券31.11亿元,发行8只,净融资25.43亿元。

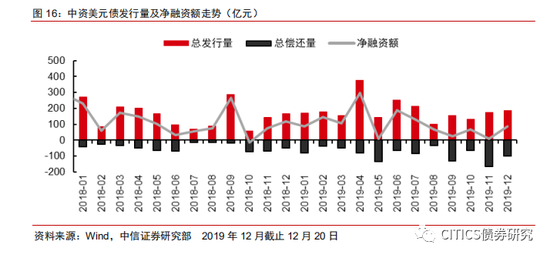

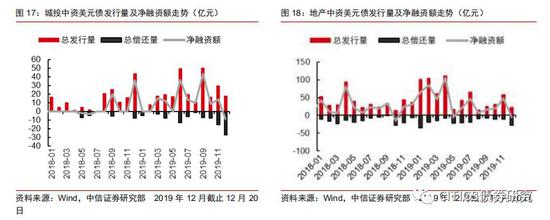

中资美元债发行规模12月16日至12月20日为22.03亿元,发行13只,总偿还量17.57亿元,净融资额4.46亿元。其中城投未发行,净融资-9.80亿元;房企发行规模8.88亿元,发行5只,净融资8.88亿元。

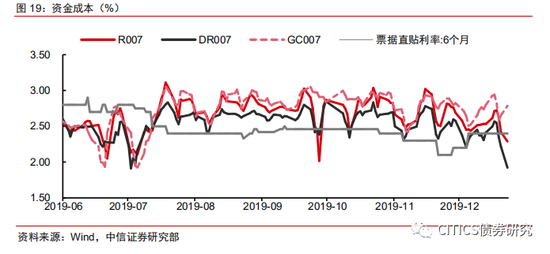

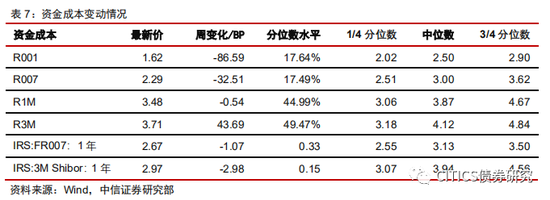

资金成本涨跌互现。12月16日至12月20日,R001下行86.59bps,现值1.62%;R007下行32.51bps至2.29%,R1M下行0.54bps至3.48%;R3M上行43.69bps,现值3.71%。

二级市场:收益率涨跌互现,信用利差扩大,期限利差涨跌互现

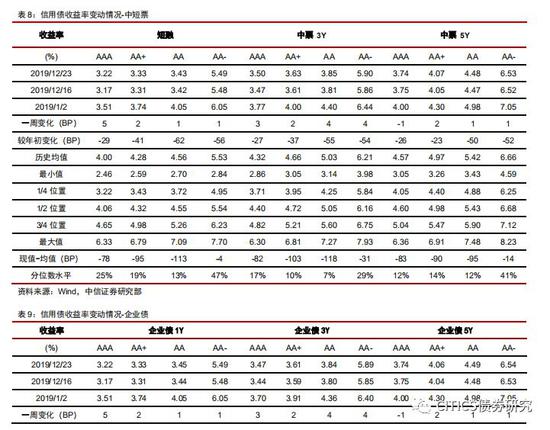

收益率方面(12.16-12.20):(1)短融收益率涨跌互现,三年、五年期的中票收益率上行。其中AAA中票1Y上行5bp,3Y上行3bps,5Y下行-1bps;AA中票1Y上行1bps,3Y上行4bps,5Y上行1bps;AA-中票1Y上行1bps,3Y上行4bps,5Y上行1bps。(2)企业债收益率基本上行。AAA企业债1Y上行5bp,3Y上行3bps,5Y下行-1bps;AA企业债1Y上行1bps,3Y上行4bps,5Y上行1bps;AA-企业债1Y上行1bps,3Y上行4bps,5Y上行1bps。

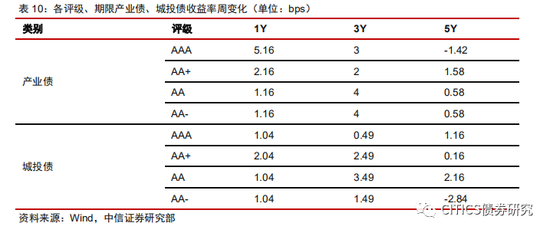

产业债收益率、城投债收益率基本上行。

收益率方面(12.16-12.20):(1)产业债收益率基本上行。其中AAA产业债1Y上行5.16bp,3Y上行3bps,5Y下行1.42bps;AA产业债1Y上行1.16bps,3Y上行4bps,5Y上行0.58bps;AA-中票1Y上行1.16bps,3Y上行4bps,5Y上行0.58bps。(2)城投债收益率基本上行。AAA城投债1Y上行1.04bp,3Y上行0.49bps,5Y上行1.16bps;AA城投债1Y上行1.04bps,3Y上行3.49bps,5Y上行2.16bps;AA-城投债1Y上行1.04bps,3Y上行1.49bps,5Y下行2.84bps。

信用利差方面(12.16-12.20):(1)中短票信用利差(国开债)上行。其中AAA中票1Y上行18bps,3Y上行10bps,5Y上行6bps;AA中票1Y上行14bps,3Y上行11bp,5Y上行8bps;AA-中票1Y上行14bps,3Y上行11bps,5Y上行8bps。(2)企业债信用利差(国开债)上行。其中AAA企业债1Y上行18bps,3Y上行10bps,5Y上行6bps;AA企业债1Y上行8bps,3Y上行17bp,5Y上行8bps;AA-企业债1Y上行14bps,3Y上行11bps,5Y上行8bps。

期限利差方面(12.16-12.20):(1)中短票期限利差涨跌互现。其中AAA中票5Y-3Y下行4bps,5Y-1Y下行7bps,3Y-1Y下行2bps;AA中票5Y-3Y下行3bps,5Y-1Y下行1bps,3Y-1Y上行3bps;AA-中票5Y-3Y下行3bps,5Y-1Y下行1bps,3Y-1Y上行3bps。(2)企业债期限利差涨跌互现。其中AAA企业债5Y-3Y下行4bps,5Y-1Y下行7bps,3Y-1Y下行2bps;AA企业债下行3bps,5Y-1Y下行1bps,3Y-1Y上行3bps;AA-企业债5Y-3Y下行3bps,5Y-1Y下行1bps,3Y-1Y上行3bps。

主体评级调整情况

上周(12.16-12.20)主体评级调低债券主要集中在4家发行人,共32只,如下表所示,主体评级调低债券类型为产业债。

上周(12.16-12.20)主体评级调高债券主要集中在2家发行人,共23只,如下表所示,主体评级调高债券类型为产业债。

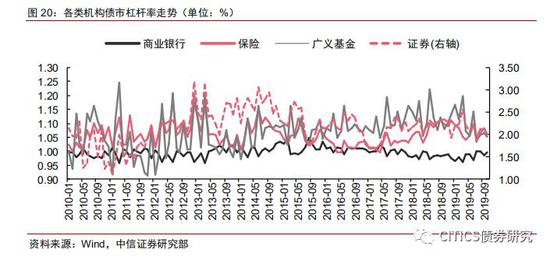

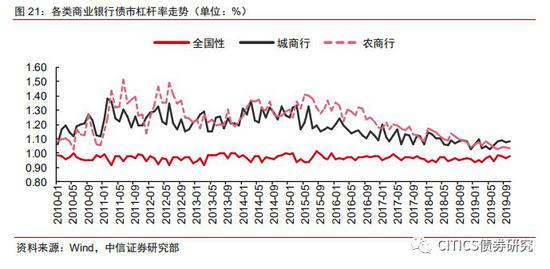

债市杠杆率跟踪

各类机构均有加杠杆空间。截至2019年10月,商业银行、保险、证券、广义基金的债市杠杆率分别为1.00、1.06、1.99和1.05,较上月分别变动+0.01、-0.02、-0.16、-0.02,除商业银行杠杆率略有上升外,其余机构杠杆均有下降,后续加杠杆的空间仍在。

商业银行内部的杠杆率同样有明显分化。截至2019年10月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.98、1.08和1.04,较上月分别变动+0.01、+0.01、持平。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于12%和3%的历史分位数,继续降杠杆的空间已经不大。

中信证券明明研究团队

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)