客服热线:

客服热线:

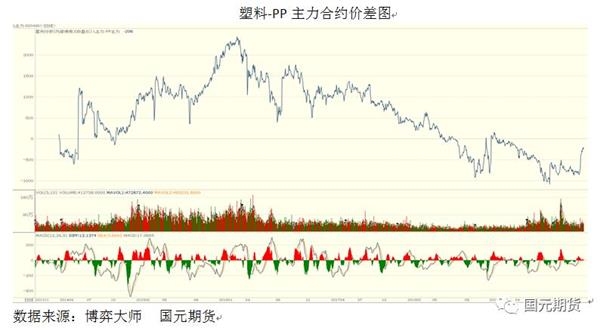

回顾PP于2014年2月28号上市至今,塑料和PP的主力连续合约价差从步入上行轨道至2016年初,价差一直处于上升通道,虽然中间有回调,但是仍不改上行趋势。之后价差在2016年春节左右达到顶峰,至2440点后一路下滑,期间因各种突发因素造成价差的短期反弹,但依旧没有改变价差缩小的局面。截止2018年三季度,价差有效下破0线,跌幅吞没前期的涨幅。PP价格反超塑料价格,造成价差一直处于0线之下震荡,甚至最小价差达到-1000以下。

但是随着2019年末至2020年聚烯烃的产业链供给结构来看,PP价格强于塑料的格局在2019年年末至2020年初局面或将被打破。主要是新增产能来支撑局面的反转。

据市场统计,截止2020年中国市场聚烯烃供应量在7573万吨,同比增加1128万吨,供应增幅17.6%,大幅高于2019年的10.4%;其中聚乙烯3996万吨,同比增加525万吨,增幅15.1%,高于2019年的13.5%增长。聚丙烯为3577万吨,同比增加623万吨,增幅21.1%,远远高于2019年的6.9%的增幅。

而下游市场目前缺乏重大利好支撑,市场维持按需采购,整体成交相对乏力,暂无硬性指标来支撑塑料或PP造成阶段性局面的好转。

所以对比来看,2020年塑料和PP的价差走势的主导因素仍旧是新增装置的投产预期、进度,以及市场的炒作心态。但前提条件是一切变量在可控制的范围内。

因为国内L的进口依存度一直处于高位,若按照实际的需求,在2020年进口依存度仍旧高于40%以上。对比国内的PP,进口量较低,而PP如果价格相当对过低,有可能会打开出口套利的局面,如果局面发生改变或者阶段性的周期发生提前,那么L-PP价差缩小的局面会提前结束。

综上所述,在一切变量可控的前提条件下,19年年末至2020年,市场随着PP和塑料新增产能的实际投入及释放,L-P价差会收窄,缩小到0,甚至L高于PP。建议在低点入场做价差扩大。

(文章来源:国元期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。