客服热线:

客服热线:

报告要点

近期货币政策边际宽松的信号频出,上周央行持续的14天逆回购投放带动隔夜利率到“1”,总理成都之行再提降准和降低融资成本,这些都是政策即将逆周期发力的信号,其背后的原因可能是经济增速内生放缓的压力仍在,经济数据的短期回暖未必能够持续。

隔夜利率降至0.9%,跨年流动性投放导致资金面宽松。上周央行频频投放14天逆回购,以致本周市场资金充裕, DR001昨日(12月25日)下行至0.93%。在货币政策的逆周期调节下,短端利率的中枢自四季度以来有明显下移的现象。我们认为,货币政策提前放松,其主要目的是对冲明年年初的专项债发行压力和制造业下行压力。

经济数据短期回暖,库存周期见底了吗?11月经济数据出现较为明显的回暖,地产需求表现稳健,基建需求预期向好,更兼库存增速已经到达了历史最低水平0%附近,市场普遍对“库存底”和明年的制造业补库行情有所期待。那么,当前是否真正到达了“库存底”?我们认为现在做出这样的判断还为时尚早。

判断“库存底”的证据并不充分。一种观点认为当前库存增速处于历史底部,但过去的增速底未必是现在的增速底。从另一个视角看,工业企业产成品存货周转天数维持高位,意味着库存相对需求而言并不低。更进一步,我们认为,普遍存在的产能过剩现象导致企业投资扩产的意愿不强,对工业品的需求不足,是抑制制造业企业补库的核心因素。

宏观上的量价背离反映了产能过剩的现象突出。量价变动反映供需矛盾:在产能短缺时,工业品供不应求,价格往往出现上行趋势,PPI会跃升至较高的水平,但是如果需求较强,产出也可能保持相对稳定,比如2016年以后的去产能时期。而在产能过剩时,工业品价格将回落,即便需求有所下降,但是需求量仍然有可能保持稳定或有所上升,比如当前的阶段——PPI转负而工业增加值稳中偏弱。

中观上的量价矛盾更加突出,反映出多数行业有产能过剩之虞。在中观上,我们需要从生产和价格的表现去反推供给和需求的状态。观察11月的行业工业增加值和通胀数据,部分行业出现了生产强而价格弱的特点。形成这种现象的原因有两种,一种是供给强而需求弱,另一种是尽管需求强,但是供给强得更多。电子设备、汽车(出口、限购等因素导致需求弱,但供给相对较强)可能属于前者,黑色、化工(地产需求旺,但前期扩产更多)可能属于后者。不管是哪种状态,体现的都是部分行业产能与需求不匹配,即相对的产能过剩状态。

目前难言库存底。产能过剩的状态意味着投资带动工业企业整体补库的可能性不大,而依靠仍处在下行通道的实际消费也并不实现。企业会根据订单和需求预期补库,而不会因为库存增速到0而补库。因此,我们认为企业启动补库周期还需依靠增量的政策刺激和贸易谈判的进一步缓和,目前难言“库存底”。对于债市而言,在当前的利率水平下,仍有做多机会。

正文

隔夜利率到“1”

隔夜利率降至0.9%,跨年流动性投放导致资金面宽松。上周央行频频投放14天逆回购,以致本周市场资金充裕,短端资金利率近日快速下行,DR001从上周三(12月18日)的2.5%左右下行至昨日(12月25日)的0.93%,DR007也下行至1.5%附近,不过昨日再度上行至2.43%。除此之外,我们发现短端利率的中枢四季度以来有明显下移的现象。其中,DR001利率四季度以来出现明显的波动增大,中枢下移现象,而DR007也在此过程中缓慢下行。

国债收益率下行,期限利差走阔。近期长短端国债收益率均有所下行,10年期国债收益率从上周周中的高点3.21%回落到不足3.15%。而短端利率下行更多,10Y-1Y利差从月初的56bp上升到67bp,利率债短期走出了一波货币宽松驱动的牛陡行情。

资金面和利率债收益率下行的主要原因是央行相对宽松的流动性投放。观察央行近半年以来的流动性投放情况可以发现:进入9月份以后,央行明显处于流动性净投放的状态。由于三季度经济总体表现不加,加上10月经济数据再度走弱,这本质上是央行在进行逆周期调节的操作。然而在11月经济数据超预期的情况下,央行并未边际收紧货币,仍然将流动性维持在较为宽松的状态,以至于近期利率快速下行。

11月经济数据公布后,市场上不少投资者认为现在是“库存底”和“经济底”,明年经济将前高后低,那么央行提前的货币宽松是否多此一举?我们在年度策略以及后续的很多报告中提到,尽管地产投资表现不错,基建投资有望回暖,明年年初仍然可能是经济下行压力较大的时点,经济的内生表现更可能是前低后高并非前高后低,货币政策提前放松,其主要目的是对冲明年年初的专项债发行压力和制造业下行压力。而库存周期真的见底了吗?我们认为现在做出这样的判断还为时过早。

库存周期见底了吗?

1月经济数据出现较为明显的回暖,地产需求表现稳健,基建需求预期向好,更兼库存增速已经到达了历史最低水平0%附近,市场普遍对“库存底”和明年的制造业补库行情有所期待。那么,当前是否真正到达了“库存底”?所谓的“库存底”与制造业补库是否存在因果联系?当“库存底”遇到产能过剩,明年制造业补库行情将如何演绎?我们将从宏观和中观两个视角来讨论产能过剩和制造业补库的问题。

绝对库存vs库存增速

库存增速和库存的绝对数哪个更有意义?市场对于“库存底”的判断,可能源于工业企业产成品库存的同比增速已经接近了历史底部区间。我们看到,即便在2008-2009年和2015-2016年经济下行压力较大的时点,工业产成品库存的同比增速都未明显下降到0以下。但是如果我们看绝对库存,我们发现库存每年都是稳定增长的过程,这也是库存增速长期为正的必然现象。究竟库存的绝对数更有意义还是库存增速更有意义?我们认为在工业化程度不断加深和库存技术可能不断进步的情况下,同比数据比绝对数要好一些,但这并不意味着过去的经验在现在也适用。

当前真的是库存底吗?

库存增速历史上鲜有降至零下的情况出现,但并不代表现在和未来不会转负。工业企业库存与工业化程度和库存管理都有关系,但是在一定的阶段中,库存总有瓶颈存在,不可能永远维持正增长。我国过去库存增速即便在经济危机时也没有掉到0以下,与过去所处的经济发展阶段有很大的关系。过去并不代表未来,随着距离库存的瓶颈越来越近,库存增速的低点破0是必然现象,过去的库存增速底并不一定是现在的底。以工业化相对成熟的日美为例,他们的实际库存增速大致是围绕0波动的,未来我国的库存周期也将逐渐走向这种形态。

处于高位的存货周转天数,意味着库存相对于需求而言并不低。产成品存货周转天数的分子是产成品库存,而分母是销售量,存货周转天数上升意味着库存相对于需求而言是上升的。从这个视角来看,我国的工业产成品周转天数和制造业产成品周转天数在2018年均出现了明显跳升,今年持续维持高位,11月又出现了小幅上行的趋势。这个信号告诉我们,现在的工业和制造业库存相对于需求是偏高的,不管是因为需求较弱,还是产能过剩。

总结而言,判断“库存底”的证据并不充分。一是过去的增速底未必是现在的增速底,二是存货周转天数显示库存相对需求偏高。更进一步讲,在这种环境下,库存没有自发回补的动力。

工业企业并不会毫无理由的补库,补库一定是基于在手订单以及对未来订单的预期。然而普遍存在的产能过剩现象导致企业投资扩产的意愿不强,对工业品的需求不足。换句话说,产能过剩意味着,我们本身就处在(因政策刺激)提前透支了投资需求而进入的制造业投资下行周期中,再加上贸易因素,才致使产能和需求错配的压力在最近两年如此迅速的显现出来。存货周转天数的跃升就是一个很好的例证。在这种状态下,如果没有政策或者外贸的增量提振,需求是不会自发回暖的,库存周期只能磨底或继续向下,工业企业的补库行为也会更加谨慎,更不会因为库存增速到0而自发补库。

产能过剩是抑制补库的核心因素

我们通过两种不同的方式,分别从宏观和中观层面来观察产能情况:第一种,直接观察统计局公布的工业或不同制造业行业的产能利用率,但由于数据的时间序列较短、统计范围有限、频率较低,未必是产能情况的真实反映;第二种,产量和价格的关系,产能过剩时可能会出现量升价跌的现象。这种方式比较间接,可能会受到遗漏变量的干扰,宏观观测的偏误可能大于中观,但好处在于时间序列较长,较为高频。

宏观视角:纸面数字“稳”而量价背离

宏观上的工业产能利用率高位走稳,但意义可能不大。如果我们观察国家统计局公布的工业产能利用率的季度数据,可能得出工业产能利用率总体还不错的结论。自国家提出去产能以来,宏观上的产能利用率有了明显的提升,大约较最低点上行了5%左右,最近一年也大致维持在高位运行。但是,考虑到统计局只能统计到规模以上工业企业的产能利用情况,因而并不一定是总产能利用率的可靠反映。

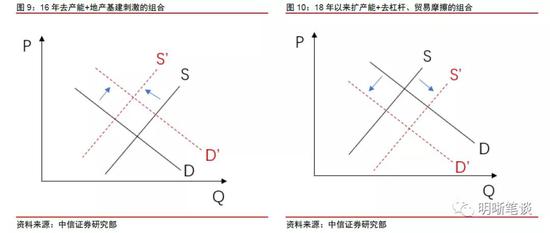

量价变动反映供需矛盾,从侧面印证了产能过剩的现象。从量价关系的角度来看产能利用情况可能是一个比较好的视角。在产能短缺时,工业品供不应求,价格往往出现上行趋势,PPI会跃升至较高的水平,但是如果需求较强,产出可能保持相对稳定,比如2016年以后的去产能时期。而在产能过剩时,工业品价格将回落,即便需求有所下降,但是需求量仍然有可能保持稳定或有所上升,比如当前的阶段——PPI转负而工业增加值稳中偏弱。

以下两图分别对应2016年去产能+地产基建刺激的组合和18年以来扩产能+去杠杆、贸易摩擦的组合。2016年,由于政策推动部分产能过剩行业产能去化,工业品供给偏紧俏,供给曲线左移;同时,棚改货币化和基建高增速提振工业品需求,需求曲线右移,呈现出价格大幅上行,而生产平稳运行的组合。而2018年以来的金融去杠杆和贸易摩擦,导致制造业需求明显下行,需求曲线左移;工业企业则因为去产能结束和过去几年盈利较好而大幅投资扩产,以至于供给曲线右移,形成价格回落而生产稳中偏弱的组合,也是当前经济状态比较合理的解释。从量和价的角度来看,宏观上确实存在产能过剩的现象。

中观视角:结构性矛盾突出

统计局公布的各个行业的产能利用率总体偏稳,乏善可陈。国家统计局从2016年底开始公布不同行业产能利用率的季度数据,时间序列较短。大部分行业在上述时间区间内表现较为稳定,食品、医药和汽车等几个行业有所下滑,但幅度均偏小,总体而言并无亮点。

中观上的量价矛盾更加突出,反映出多数行业有产能过剩之虞。量价因素反映的产能逻辑不再赘述,宏观上我们看到的是需求弱、供给强导致价格弱、生产稳中偏弱的局面。在中观上,我们就需要从生产和价格的表现去反推供给和需求的状态。观察11月的行业工业增加值和通胀数据,我们标注出了生产强于总体工业增加值增速,但价格出现同比下降的行业。形成这种现象的原因有两种,一种是供给强而需求弱,另一种是尽管需求强,但是供给强得更多。电子设备、汽车(出口、限购等因素导致需求弱,但供给相对较强)可能属于前者,黑色、化工(地产需求旺,但前期扩产更多)可能属于后者。不管是哪种状态,体现的都是部分行业产能与需求不匹配,即相对的产能过剩状态。

不过,上述两种状态对政策的意义是不一样的。对于电子和汽车等高端制造领域,因为贸易摩擦和限购等原因导致需求不足,进而导致产能相对过剩,是有缓和的余地的,而且通过刺激需求的方式来匹配产能也可能有利于内生的技术进步和经济增长。然而黑色、非金属和部分化工行业的产能过剩问题却相对麻烦,不能依靠大力刺激基建和房地产解决,最好的办法可能是限产或继续推进产能去化。因此,在贸易谈判预期有所缓和,政策力度将在明年有所增加的情况下,制造业投资的回暖也将是结构性的。

综上,宏观上工业企业总体表现出产能相对过剩的状态,中观上也有部分行业产能大于需求,因此投资带动工业企业整体补库的可能性不大,而依靠仍处在下行通道的实际消费也并不实现,企业会根据订单和需求预期补库,而不会因为库存增速到0而补库。因此,企业启动补库还需依靠增量的政策刺激和贸易谈判的进一步缓和,目前难言“库存底”。

债市策略

近一个季度以来,货币政策逆周期边际放松,在11月经济数据超预期之后仍然维持宽松的状态。国家领导人在成都考察时,再提降准和定向降准等措施,意在降低实际利率和综合融资成本,缓解小微企业融资难融资贵问题。这些信号背后的原因可能是经济增速内生放缓的压力仍在,经济数据的短期回暖或不可持续。我们认为,在当前的产能相对过剩的宏观环境下,库存周期内生回暖的动力并不强,做出库存周期见底的判断为时过早。新一轮库存周期的启动有赖于政策发力和贸易环境的进一步改善,经济前低后高的可能性较大。预料到明年年初可能存在的经济下行压力,货币政策为支持制造业和基建,提前保持宽松状态,所以隔夜利率到“1”,国债利率下行。对于债市而言,在当前的利率水平下,仍有做多机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)