客服热线:

客服热线:

原标题:Mysteel:全球主要央行货币政策2019年回顾及2020年展望

2019年以来,全球经济增长面临着较大的下行压力。在此大背景下,2019年全球主要央行货币政策偏宽松,40多个国家纷纷降息。年内美联储降息三次,欧洲央行重启量化宽松政策(QE),澳洲联储降息三次,日本依旧维持超低利率水平。中国央行年内共开展三次降准,货币政策边际宽松。

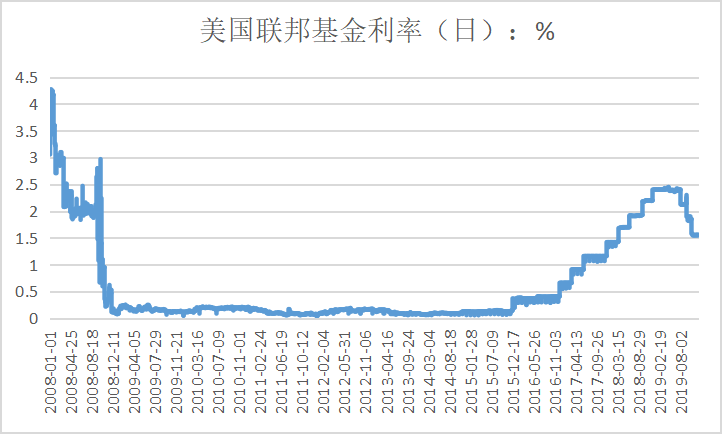

美联储:年内三次降息 并按下“暂停键”

美东时间10月30日,美联储开启了年内的第三次降息,宣布将联邦基金利率目标区间下调25个基点到1.5%至1.75%的水平。这是美联储今年以来第三次降息,符合市场预期。

美东时间7月31日,美联储宣布将基准利率目标范围下调25个基点,至2%-2.25%,是年内首次降息,也是2008年12月16日以来的首次降息。9月18日,美联储再次宣布下调联邦基金利率25个基点至1.75%-2%的水平。

从联储政策纪要及鲍威尔的表态来看,本次开启降息周期的主要逻辑是全球经济放缓及贸易的不确定性因素、推动通胀达到2%的政策目标等。

据“美联储观察”12月23日更新的调查统计显示,美联储2020年1月维持利率在当前的1.50%-1.75%区间的概率为97.8%,降息25个基点的概率为0%,加息25个基点的概率为2.2%。

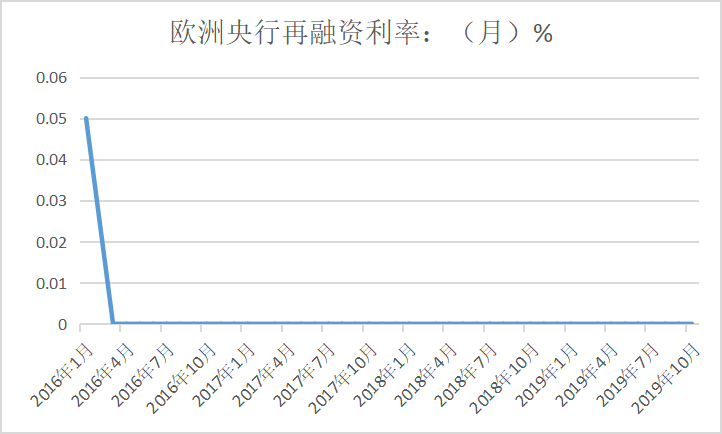

欧洲央行:重启量化宽松 降息周期或结束

9月12日,欧洲央行理事会做出货币政策决定,下调10个基点至-0.50%,并决定从11月1日起,根据理事会的资产购买方案(APP),将重启量化宽松政策(QE)。

对于欧央行零利率的货币决策,欧洲银行业和市场投资者担忧该政策正在损害金融体系并损害投资者利益。但12月12日欧洲央行利率决议仍表示,QE将持续到首次加息以后。

除此之外,欧洲央行还推出一系列宽松政策。包括改变新一轮季度目标长期再融资操作(TLTROIII)的模式,以保持有利的银行贷款条件等。

2019年,受全球经济环境不确定性影响,世界贸易活动普遍较为疲弱。欧元区制造业受到较大冲击,制造业PMI连续10个月低于荣枯线,经济前景风险上升。欧央行还将今明两年经济增速预期下调至1.1%和1.2%。

从欧洲内部看,自2019年以来,欧洲经济领头羊德国制造业PMI一直处于荣枯线以下,并于今年9月创历史新低,仅为41.7。欧盟委员会表示,将明年法国GDP增速预期由1.4%下调至1.3%。

在经济下行风险的压力下,在欧央行12月12日召开的今年最后一次货币政策会议上,拉加德表示,欧洲央行计划从2020年1月开始对货币政策进行战略评估,目标到明年底完成。这是欧洲央行2003年后时隔17年再度进行此类评估。

2020年战略评估有望帮助欧洲央行理清与货币政策相关的结构性矛盾,特别是对政策目标的重新审视和定义,可能给欧洲央行和欧元区货币政策带来深远影响。

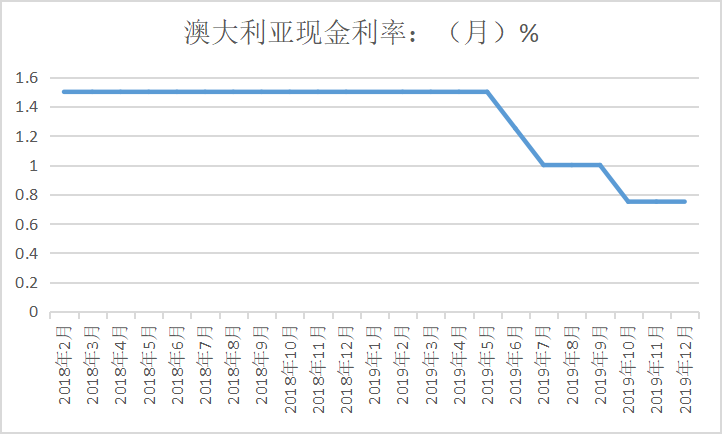

澳洲联储:年内三次降息 明年2月确定货币政策走向

10月1日,澳洲联储利率决议如期降息25个基点,为年内第3次降息。2019年6月和7月,澳联储实施了“背靠背”降息,为2012年以来首次连续两个月降息。

面对全球疲弱的经济增长,澳大利亚政府却表示澳洲的经济基础部门发展势头很好。但是从澳大利亚具体的经济指标来看,似乎并不那么理想。

澳大利亚最新公布的制造业PMI从10月份的51.6降至48.1,在连续4个月位于景气区间后,再次进入荣枯线以下。最新零售业的数据也表现较差,不仅成交量下降,而且成交总金额下降也十分惊人。

通货膨胀的前景也相当悲观。澳洲当前的工资增长速度与通胀稳定在目标并不相符,生产率增长异常疲弱也与消费增长回归趋势不相符。

建筑业最令人担忧。过去三年,澳大利亚建筑业的生产率平均下降了4.3%。私营部门房屋建筑审批数量已连续20个月下降,2019年10月份只有8126套私人住宅获得批准,这是2013年4月以来的最低值。

澳洲联储12月的会议纪要进一步暗示了该联储仍处在降息的道路上。澳洲联储特别强调了2月是“重新评估经济前景”的关键日期,这意味着2020年2月澳洲联储将会就是否进一步宽松给出市场明确的答案。

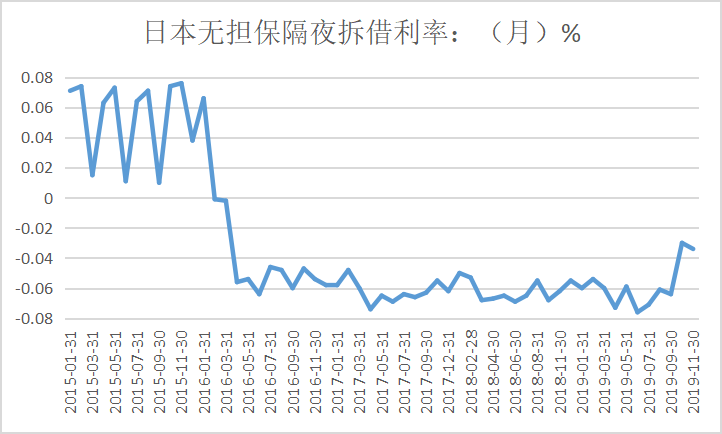

日本央行:超宽松货币政策仍将持续

日本央行在12月份的年内最后一次利率决议中宣布,维持目前超宽松货币政策不变,短期利率继续维持在-0.1%的水平,并继续购买长期国债,使长期利率维持在零左右。

为使经济走出通缩,日本央行实施超宽松货币政策,但至今仍未实现2%的通胀目标。今年10月,日本剔除生鲜食品外的核心消费价格指数比去年同期上升0.4%。

今年7月底,日本央行将2019财年日本经济增速由4月份预计的0.8%下调至0.7%,核心CPI增速由4月份预计的1.1%下调至1.0%。日本央行表示,到20201财年,日本经济仍将保持温和复苏态势。

鉴于世界经济形势和日本今年10月消费税提升可能给日本经济和物价走势带来的不确定性,至少到2020年春季,日本央行将维持当前超低利率水平。

中国央行:年内三次降准 明年货币政策“灵活适度”

今年来,中国央行共实施三次降准:1月实施全面降准,彼时处于春节前夕,金融机构存款准备金率于1月15日和1月25日分别下调0.5个百分点,共降准1个百分点。本次降准释放资金约1.5万亿元。

5月实施定向降准,对仅在本县级行政区域内经营,或在其他县级区域内设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率,该档次为8%。本次降准释放资金约2800亿元。

9月实施第三次降准,于9月16日全面下调金融机构存款准备金率0.5个百分点,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。本次降准释放长期资金约9000亿元。

在美联储3次加息的同时国内降准,表明央行货币政策以国内目标为主,保持独立性。

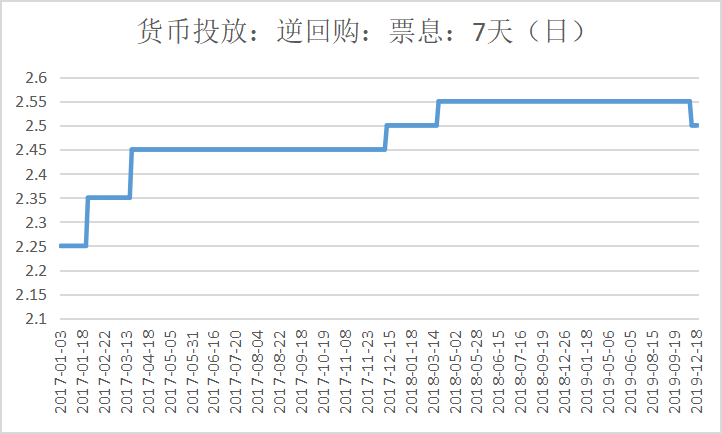

央行今年连续3次未跟进美联储降息,而是选择在不同的时间节点根据中国国内实际情况进行了一系列“降息”操作:11月5日,央行开展MLF操作4000亿元,期限为1年,中标利率为3.25%,较上期下降5个基点。这是2018年4月以来央行首次调降1年期MLF利率。11月18日,央行下调7天逆回购利率5个基点。这是自2015年10月27日以来的首次下调。

央行上述操作体现出央行货币政策的独立性,在当前更加的重视国内经济的调控。

央行在2018年年末创设了TMLF工具释放流动性,向市场传达出流动性合理充裕的信号,表明货币政策宽松取向保持不变,我国的货币政策仍以国内经济为重,考虑到经济增速仍在下行当中,长期货币宽松必须继续加码,2020年全面降息仍然可以期待。再贷款、再贴现、TMLF等工具有助于疏通货币向信用的传导并“变相”降息;货币总量工具仍有空间。

展望2020年,中央经济工作会议对货币政策的定调从“松紧适度”转为“灵活适度”,不再提结构性去杠杆;要保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本;要深化金融供给侧结构性改革,疏通货币政策传导机制,增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)