客服热线:

客服热线:

在Crescat Capital看来,股市、企业信用债和美国国债都存在泡沫,这些泡沫极有可能且无法避免的破灭也许很快会演变成残酷的熊市。

美联储正处于进退两难的境地。该央行已经开始像全球金融危机时那样印钞,而股市和企业信用债却在飙升,这反映出一种危险的局面。而认为印钞是没有成本的保险政策,这种想法是完全错误的。

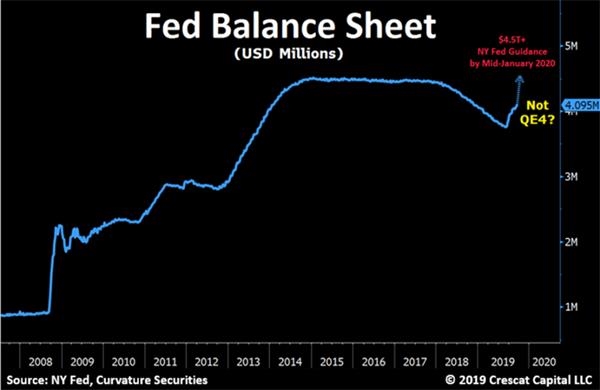

Crescat Capital指出,美联储之所以处于“战或逃”的模式,是因为银行体系存在非常现实的信贷瓶颈,这导致美国财政部紧急融资。过去四个月,美联储被迫向其资产负债表中增加3640亿美元的美国国债,并承诺到1月中旬再增加4710亿美元。印钞是应对回购市场资金短缺的必要手段。回购市场资金短缺是在警告系统性金融危机正在酝酿之中。通常,当回购市场警报响起时,为时已晚。美联储的迅速行动可能只是避免了短期内的混乱,严重的失衡依然存在。

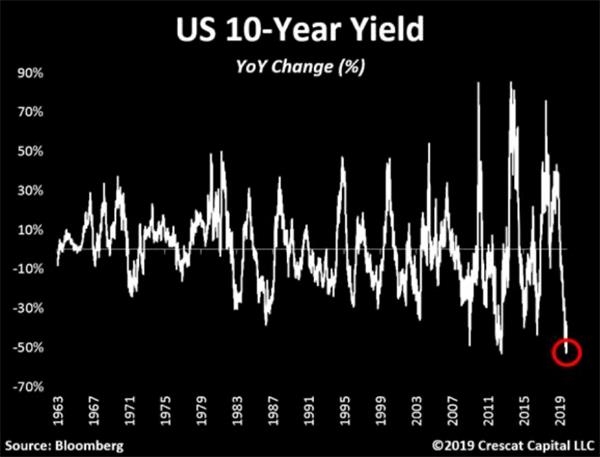

在2019年,由于美债收益率曲线因经济衰退预期而出现倒挂,投资者涌入长期美国国债。10年期美债收益率录得有史以来最大同比下降。在这之后,这一交易变得过于拥挤。Crescat Capital现在认为,有充分的理由相信全球收益率曲线长端上升。

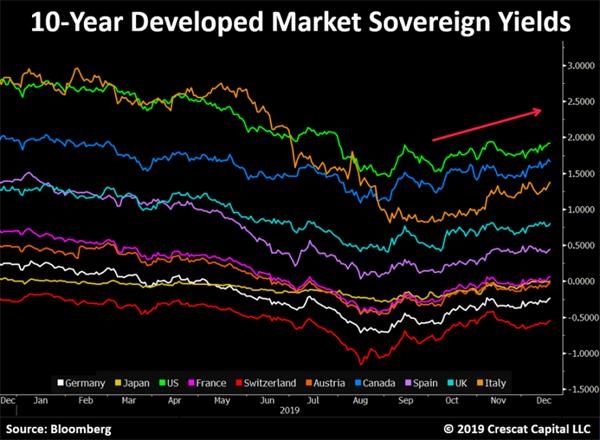

普通投资者或许不会注意到,做空美债收益率曲线长端表明回购融资问题可能尚未得到控制。长期债券收益率在9月份的冲击之前就已经上升,而且在美联储紧急注资后才继续走高。大型对冲基金和机构纷纷涌入依赖回购融资的杠杆化债券多头头寸。如果信贷紧缩持续下去,这些头寸可能会被迫平仓,加剧市场的不稳定,从而有必要正式启动“QE4”。值得注意的是,不仅仅是美国国债,全球长期主权债券都遭到了抛售。

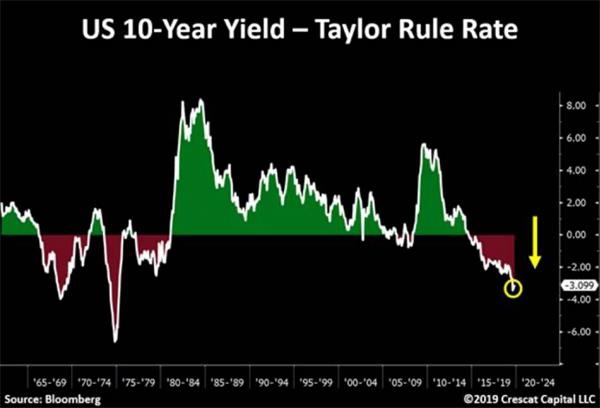

尽管美联储积极放松货币政策,长期利率并没有出现相应的调整。曾被视为美联储主席候选人的斯坦福大学(Stanford University)经济学家约翰·泰勒(John Taylor)开发了一个基于通胀率、劳动力市场强度和经济潜在产出,来计算相应的联邦基金利率假定水平的公式。根据该公式,10年期美债收益率与泰勒规则利率之差目前处在44年来的极端低点。在这一差值为负时,通胀一直是个问题。除了实施极为宽松的利率政策外,美联储目前还在大规模印钞。很难说这次货币政策不会付出重大代价。

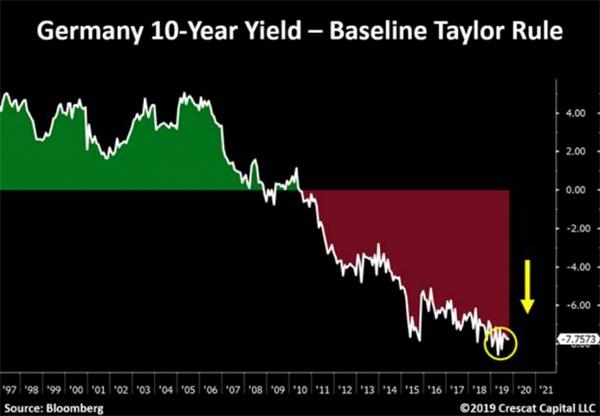

不仅在美国,全球范围内也存在这种现象。例如,在德国,长期利率与泰勒规则利率之差目前处在历史极端水平。

下表显示,几乎整个世界都应当会面临更多长期利率上升的压力。

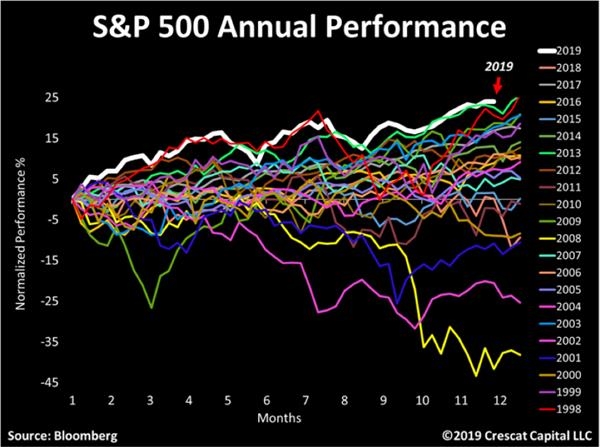

美国股市有望录得22年来的最佳表现,但企业收益和工业生产等许多关键基本面因素今年以来不断恶化。Crescat Capital认为,2020年股市继续上涨的可能性非常小,因为就业市场和消费市场的许多关键基本面因素刚刚开始从极度繁荣中回调。

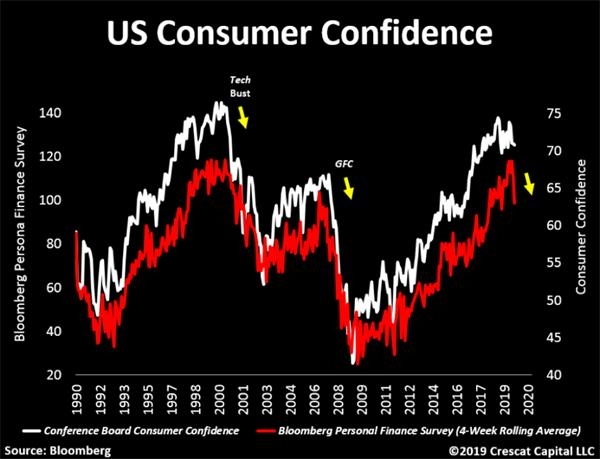

劳动力市场和消费者信心降温

过度扩张的美国劳动力市场正显示出明显的降温迹象。失业率仍接近周期低点,就像在经济衰退即将来临前的商业周期高峰时那样。与此同时,三个主要就业指标有恶化的迹象:1) 职位空缺数减少;2)初请失业金人数攀升;3) 新增ADP就业人数近期大幅减少。

Crescat Capital表示,随着就业市场触顶,美国消费者信心随后也将下滑。

资本成本将上升

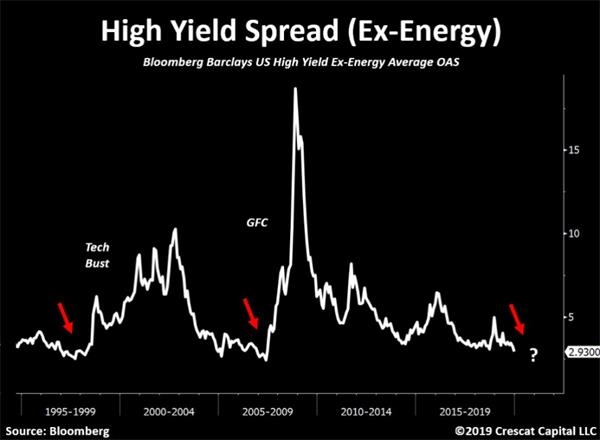

股市牛市取决于一个主要的流动性因素——资本成本,它由信贷的可获得性和公司基本面的实力所驱动。罗素3000指数的每股总收益开始出现同比下降,企业资产负债表从未如此疲软。杠杆率处于历史高位,相比之下,信用等级为垃圾级的企业目前的借款成本是自房地产泡沫顶峰以来的最低水平。当违约风险重现、利率飙升时,许多这些低信用评级的企业将无法生存。

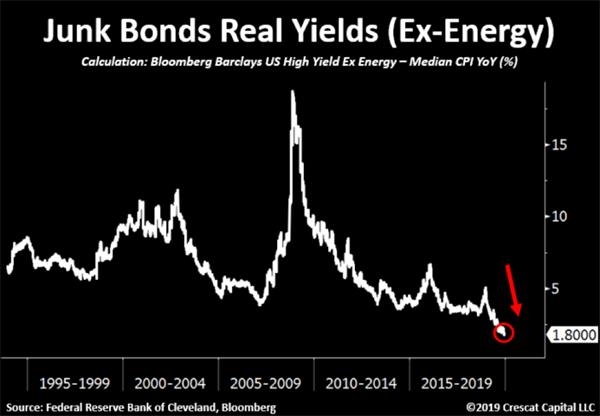

在这种背景下,低评级债券的需求相对高质量资产能否保持强劲值得怀疑。垃圾债实际收益率只比CPI同比涨幅中值高180个基点,为有记录以来的最低水平。

此外,高收益率企业债券ETF——JNK的看跌期权3个月隐含波动率目前处于历史最低水平。此前波动率的周期低点出现后,该ETF遭到了大幅抛售,整体股市也是如此。Crescat Capital认为,这是在商业周期低潮来临前做空垃圾债的一个机会点。

贵金属

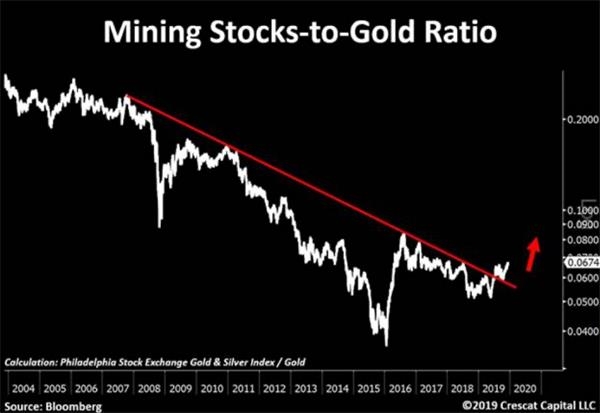

Crescat Capital相信,黄金将在这种宏观环境下得益。由美联储发起的新一轮全球印钞极有可能推动金价走高。被严重高估的美股与处于历史低谷的大宗商品之间的失衡是Crescat Capital宏观观点的核心。从长远来看,该机构认为大宗商品在许多方面都有巨大的上涨潜力,贵金属仍然是其最爱。作为终极避风港,黄金将会有出色表现。与此同时,整个矿业股的大牛市可能才刚刚开始。

(文章来源:图表家)

(责任编辑:DF395) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。