客服热线:

客服热线:

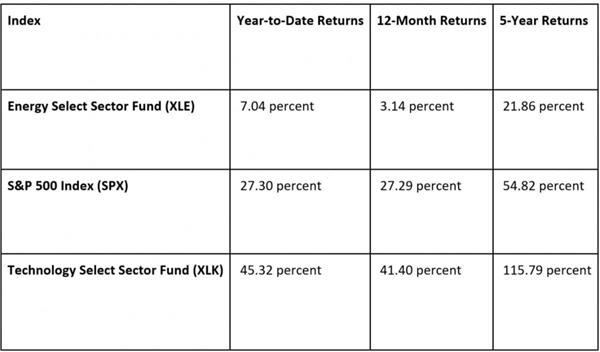

美股仍在不断创下新高,从年初至今标普500指数已上涨了27.3%,仅次于俄罗斯RTS指数曾经39.2%的辉煌纪录,这对普通的美国投资者来说是一件非常美妙的事。

股市估值上涨对那些将股票纳入投资组合的投资者来说是个好消息,但对那些拿着现金等待入场机会的投资者却不那么友好。对他们来说,唯一的好消息是,每个牛市,总会有一些表现不好的股票。

而现在表现最差的,无疑就是能源股了。

当科技行业持续出尽风头的时候,能源行业却是以其糟糕的表现吸引了投资者的关注,它几乎远远落后于美国金融市场上其他所有的行业。

科技股最受欢迎的基准——科技精选行业SPDR基金(XLK),从年初至今累计上涨了45.3%,在过去十年其涨幅达到惊人的305%。然而,与之形成鲜明对比的是,包含能源巨头埃克森美孚和雪佛龙在内(总占比43.51%)的能源精选行业SPDR基金(XLE)相较年初仅仅上涨了7%,过去十年仅上涨了9.3%。

若将目光放得更长,情况更加糟糕。从2008年6月至今,能源股表现落后于绝大多数股票类型,收益率更是十分惨淡,为-14%。

现在股市最大的参与者是科技公司,像微软这样市值达到1.2万亿美元的科技巨头,其市值比整个能源行业的总市值还要高。在微软、苹果、亚马逊和脸书成为全球市值最高公司的时候,最顶级的能源公司埃克森美孚,首次从全球市值前十强跌落,以2929亿美元的市值名列11位。

能源股的平均市净率为1.5倍,远低于科技股的8.7倍,甚至低于标普500指数的3.5倍,这意味着该领域的许多股票都大打折扣。能源公司在标普500成分股公司的占比权重已从2000年的13%降低到现在的4%,而现在科技公司却占比26%。

显然,投资者并不看好能源股。

不过,尽管科技的蓬勃发展看似已让能源股走入绝境,但实际上,它还未消亡。

尽管科技股十分受投资者欢迎,可再生能源的迅速增长也为能源股带来压力,油气行业的背后仍具有一定的助推力,这将确保它们在未来几十年继续在能源经济中占据重要地位。

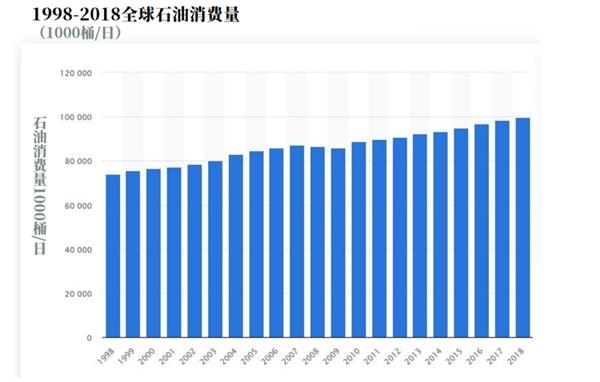

首先是对化石燃料的强劲需求。油气市场需求不受弹性价格的影响,这是非常罕见的。只要全球人口不断增长,那么无论价格如何,对油气的需求将会持续攀升。目前,全球每日消耗2600万桶汽油和3000万桶柴油。而当越来越多发展中国家的消费者购买车辆,这两个数字还会不断上涨。

印度每100人拥有4辆汽车,而中国每100人中拥有7辆汽车,这都远低于美国每100人拥有82辆汽车的比例。随着发展中国家越来越多人购买汽车,市场对石油的需求肯定会持续增长。全球12亿辆乘用车中超过98%需要依赖石油提供动能。而尽管现在电动汽车革命仍在不断发展,这一数据到2050年预计将会超过30亿辆。

在过去的20年中,石油需求一直在持续上升,除非是遇到严重衰退的时期。

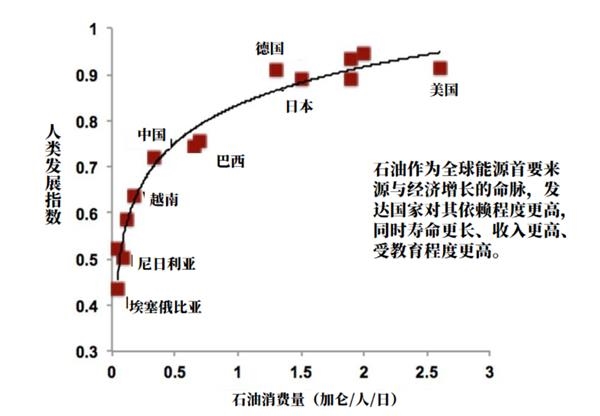

其次,石油消费量是衡量人们生活水平的一个重要指标。石油仍是现代化水平的基石,拥有高石油消费量几乎等同于拥有高质量的生活水平。

目前,全球约有83%的人口居住在落后国家。富裕国家平均每人每日消费1.6加仑的石油产品,而在贫穷国家这一数据仅为0.32加仑。随着世界上贫困水平的急剧下降,可以预见石油需求将继续保持强劲增长。

最后,在接下来的几十年里,石油和天然气仍会是主要的能源来源,因为目前我们还没有能力增加可再生能源产量,以跟上快速增长的能源需求。随着液化天然气取代煤炭成为发电的首选燃料,天然气需求的增速尤为惊人。

天然气还具有缓解气候变化的潜力。当用于发电时,天然气的二氧化碳排放量比起煤炭少约50%,比石油少30%,更不必说它所排放的氮氧化物、汞、二氧化硫与颗粒物几乎可以忽略不计。美国能源信息署(EIA)预计,到2040年,天然气仍会保持其目前在全球能源市场22%的份额不变,但石油与煤炭的总份额将会大幅下降。

而最坏的情况是,即便联合国政府间气候变化专门委员会(IPCC)已经表明其将全球暖化升温控制在1.5摄氏度内的气候目标,到2040年内天然气仍会满足全球19%的能源需求,仅较现在下降3个百分点。

(文章来源:金十数据)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。