客服热线:

客服热线:

过去三个月,美联储向货币市场注入了数千亿美元资金,以避免9月份现金市场的动荡局面重演。

这些注资行动已将美联储过去两年的缩表成果逆转了一半左右,其效果如何则要在12月31日前后接受考验。届时,一些金融机构可能因为监管政策的激励效应而限制放贷,进而导致现金供需失衡。

美联储官员认为,9月中旬时,银行存放在美联储的存款(准备金)变得稀缺,这对回购协议市场上一个不起眼但很重要的贷款利率构成了压力。银行和企业通过回购协议筹措短期信贷,并以政府债券作为抵押品。

美国富瑞金融集团(Jefferies LLC)首席金融经济学家Ward McCarthy表示:“就算让市场充斥准备金,能保证这些准备金会被分配到有需要的市场角落吗?这是一个大问题。”

为防止再次出现流动性紧张局面,美联储官员已经持续地从金融机构手中购买短期美国国债,让更多准备金回流到金融系统中。他们还通过日常操作向市场注入流动性。

到12月31日前后,这些操作总计可能向市场净注入5,000亿美元的流动性。

年底是一个非常重要的时间点,因为大型银行可能会限制自己在衍生品和回购市场的放贷活动,避免加重监管方面的负担。对这些银行来说,12月31日当天的贷款情况将被用来决定它们需要为自己的负债筹集多少权益资本。

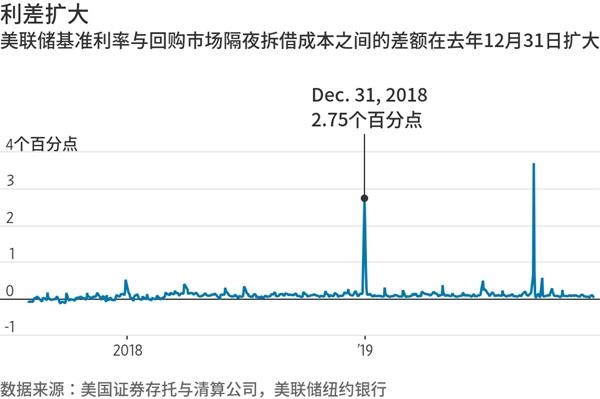

过去几年,回购利率通常不会高于或低于美联储基准利率0.1个百分点,但在2018年12月31日,回购利率较美联储基准利率高出了2.75个百分点。

9月17日,这一利差再度扩大,因为前一天企业支付了大量税款,加上国债招标结算,导致银行系统中的现金大量转移到政府账上。这种支付形成的资金流降低了准备金规模。

美联储主席鲍威尔(Jerome Powell)在12月11日的新闻发布会上说:“市场的表现给人以准备金稀缺的印象。”

9月份的一幕促使美联储对市场实施了干预,阻止准备金水平进一步下降。美联储当时宣布,计划向回购市场提供隔夜和14天期贷款,并且10月中旬同意每月购买600亿美元的短期美国国债,防止准备金进一步降低。

道明证券(TD Securities)利率策略负责人Priya Misra表示:“他们的应对非常有效。他们很快就承认准备金降得过低。他们的姿态放得非常低,很高兴看到如此谦逊的态度。”

9月份的市场压力或许也引起了一些金融机构的注意,这些机构依赖回购市场在年底前锁定融资。

瑞银(UBS Group AG)首席美国经济学家Seth Carpenter表示:“有证据显示,一些机构正在为此做着准备。”他预计年底回购市场出现问题的可能性为三分之一。Carpenter曾在美联储和财政部任职。

美国银行(Bank of America)短期利率策略研究部门负责人Mark Cabana表示,如果12月31日会出现货币市场失稳的压力,那么现在应该就有苗头。他说:“我自己的担心减轻了不少。”

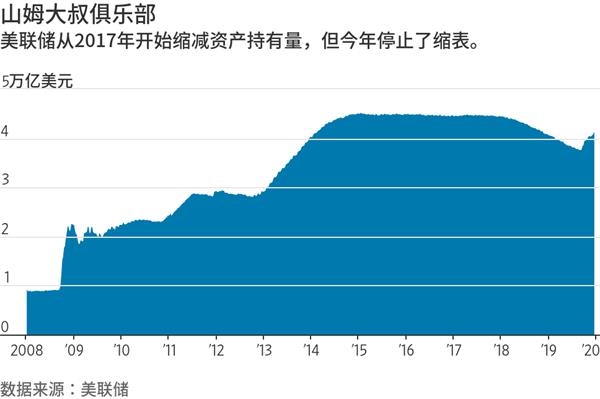

在本十年的早些时候,美联储向银行体系增加了数千亿美元的准备金,当时短期利率接近于零,美联储购买了国债和抵押贷款证券以刺激经济。美联储从2017年开始消耗这些准备金,让更多的此类资产到期后不再被替换。

但后来,为应对全球增长前景引发的担忧,美联储下调了短期利率,并在7月份停止了缩表操作。

准备金是美联储资产负债表上的负债项目,如果其他债务上升,美联储如果要保持资产负债表稳定,准备金就要下降。

这正是8月份和9月初发生的事情,当时美国国会暂停了联邦政府的借款上限,财政部开始重建其在美联储的一般账户。在美联储的资产负债表上,现金余额是一直在增长的负债之一,进一步将准备金从系统中挤出。

美联储官员还想弄清楚一点,后危机时代为确保银行面对危机时拥有足够的缓冲资本而制定的监管规则,是不是加剧了9月份的市场动荡。

9月份的市场动荡让美联储官员感到意外,原因之一是,他们当时并不认为准备金特别稀缺。

随着美联储对政策进行微调以应对市场震荡,美联储官员也面临更广泛的压力。他们不希望看到回购市场大幅上涨(比如与年底融资压力相关的上涨),因为这可能影响他们设定短期利率的能力。

但他们也未必会把消除短期借贷市场的震荡视作己任,因为这样做的一个风险就是:在正常时期消除市场震荡,可能导致市场在遭受冲击时波动更为剧烈。

金融研究公司Wrightson ICAP的首席经济学家Lou Crandall说:“你希望为回购利率创造变化的空间,让正常的市场力量有发挥作用的余地。”

他表示,美联储多年来一直维持着扩张后的资产负债表,对于市场结构和监管变化可能带来的任何意料之外的副作用,美联储和华尔街都在逐步探索和学习,在这个过程中,美联储的注资行动似乎是要给市场加上一道防护栏。

Crandall说:“未来几年,我们将进入这样的一个时代……货币市场可能会严重扭曲,而且没什么效率。”

(文章来源:环球外汇网)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。