客服热线:

客服热线:

报告摘要

主要观点:2020年锌价重心有进一步下移的压力。

主要核心逻辑:

第一,全球锌矿供需格局自2018年下半年开始从短缺转向趋松后,2019年锌矿供应充裕态势进一步显现。未来两三年内,全球锌矿供应仍处于释放周期中,2020年锌矿供应的增量仍将超过冶炼的增量。因此,在成本端尚未受到实际冲击前,锌矿加工费延续高位的确定性较强。

第二,高位的锌矿加工费将继续支持冶炼利润处于相对较高水平。2020年国内冶炼生产意愿仍较强,冶炼产能利用率有望持续提升,2020年国内冶炼产出预计增产25-30万吨。2019年国外冶炼生产干扰因素较多,2020年将小幅恢复增加10万吨左右。2020年全球锌消费不至于悲观,但也难觅亮点,消费增量将远远不及供应的增量。因此,2020年全球尤其是中国锌供需过剩格局将逐步体现出来,且国内外锌锭库存累积预期也将兑现。

对于往后一两年的较长时间,需关注矿以及冶炼成本端是否由于锌价下调影响,矿或者冶炼端出现规模性减产的行为。若该行为未出现,则矿供应充裕——加工费高企——冶炼产能进一步释放的逻辑仍将延续。

从锌价表现来看,内外锌价下方分别关注17000元/吨和2000美金/吨一线的第一支撑。主要为在该支撑位附近时,加工费未大幅下调前,国内部分矿山的利润基本被挤出。这可能导致矿山生产意愿下调,以及产业链利润重新有所分配,锌价或形成暂时性的支撑。

但随着国外矿对国内的进一步补充,以及产业链利润重新分配后,矿和冶炼供应均将维持释放状态。在供需过剩继续扩大的预期下,锌价重心有望进一步下探至15000元/吨和1700美元/吨附近。在该价格水平下,矿山及冶炼成本支撑真正体现时,导致供应端出现规模性收缩后,锌价才有望再度启动新一轮反弹。

投资建议:保持空头思路为主;中期买铜卖锌

风险因素:人民币大幅波动,宏观情绪迅速切换,锌供应不及预期

一、2019年锌市场回顾:供应释放预期兑现,锌价下行趋势良好

今年年初锌价表现震荡偏强,至4月初内外锌价分别反弹至2.3万元/吨、2950美元/吨左右。之后开启下行通道,至11月底分别跌破了1.8万元/吨、2300美元/吨的关口。整体开看,4月初以来锌价尤其是沪锌期价的下行趋势良好。主要为国内供应释放预期持续兑现。尽管下半年消费略好于预期,库存仍处于相对低位。但未来供应转向进一步过剩的确定性较强,锌锭库存累积也有望逐渐累积。

此外,从锌价内外比值来看,年内基本维持在7.5-8.3的区间内。从比值变化来看,受人民币汇率的变动影响较大。若剔除该因素的影响,锌价基本呈现为内弱外强态势。主要为年内国外供应干扰因素偏多,阶段性支撑略强。

图1:4月初以来内外锌价开启下行通道

资料来源:Wind 中信期货研究部

图2:内外锌价比值受人民币汇率波动影响较大

资料来源:Wind 中信期货研究部

二、2020年锌市场观点和核心逻辑

2020年锌价重心有进一步下移的压力。

主要核心逻辑为:

第一,全球锌矿供需格局自2018年下半年开始从短缺转向趋松后,2019年锌矿供应充裕态势进一步显现。未来两三年内,全球锌矿供应仍处于释放周期中,2020年锌矿供应的增量仍将超过冶炼的增量。因此,在成本端尚未受到实际冲击前,锌矿加工费延续高位的确定性较强。

第二,高位的锌矿加工费将继续支持冶炼利润处于相对较高水平。2020年国内冶炼生产意愿仍较强,冶炼产能利用率有望持续提升,2020年国内冶炼产出预计增产25-30万吨。2019年国外冶炼生产干扰因素较多,2020年将小幅恢复增加10万吨左右。2020年全球锌消费不至于悲观,但也难觅亮点,消费增量将远远不及供应的增量。因此,2020年全球尤其是中国锌供需过剩格局将逐步体现出来,且国内外锌锭库存累积预期也将兑现。

对于往后一两年的较长时间,需关注矿以及冶炼成本端是否由于锌价下调影响,矿或者冶炼端出现规模性减产的行为。若该行为未出现,则矿供应充裕——加工费高企——冶炼产能进一步释放的逻辑仍将延续。

从锌价表现来看,内外锌价下方分别关注17000元/吨和2000美金/吨一线的第一支撑。主要为在第一支撑位附近时,加工费未大幅下调前,国内部分矿山的利润基本被挤出。这可能导致矿山生产意愿下调,以及产业链利润重新有所分配,因此锌价或形成暂时性的支撑。

但随着国外矿对国内的进一步补充,以及产业链利润重新分配后,矿和冶炼供应均将维持释放状态。在供需过剩继续扩大的预期下,锌价重心有望进一步下探至15000元/吨和1700美元/吨附近。在该价格水平下,矿山及冶炼成本支撑真正体现时,导致供应端出现规模性收缩后,锌价才有望再度启动新一轮反弹。

三、锌矿供应仍在释放周期中,成本端体现尚需等待

3.1 未来锌矿供应有望进一步释放

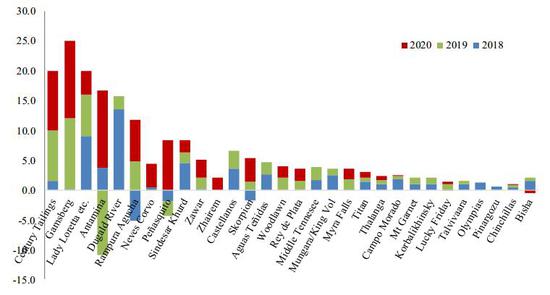

2017年以来随着国外锌矿山复产以及新增产能开始释放,2018年国外矿山产量增加40多万吨。故2018年下半年以来,全球锌矿从之前的紧缺态势开始转向宽松。2019年国外矿山预计增量为40-50万吨,较年初预计的70万吨,出现一定的下调。但锌矿整体偏宽松的格局不改。2020年国外锌矿供应或将进一步增加70万吨左右。据伍德麦肯兹的统计,相比于2019年,到2023年全球在建及在产的矿山锌精矿产量仍将有100万吨的增产能力。另外除了现在在产以及在建的确定性比较高的矿山项目以外,长期来看还有更多的潜在矿山增量来自于矿山的寿命延长,以及目前处于融资阶段等的矿山项目。

锌矿供应充裕下,加工费将呈现高企态势,从而推动冶炼开工率的提升。我们预计,2020年国外冶炼开工率延续高位平稳小幅抬升态势;国内冶炼开工率进一步提升,预计从2019年的76%逐步提升,但未来三年开工率难以超过90%。通过平衡测算,未来两三年内锌矿供应的增量将超过冶炼的增量,因此,未来两三年内锌矿供应维持进一步宽松的预期,锌矿供应将保持过剩的态势。

从国内锌矿供应表现来看,近两三年锌矿产出恢复相对缓慢,预计2019年国内锌矿产出仅小幅回升5万吨左右,低于年初市场预期。随着矿山整改基本结束,以及新增产能的逐渐释放,2020年国内锌矿产出有望增加10-15万吨。

2020年锌矿供应增量仍主要依托于国外锌矿项目的释放。主要集中资源企业下的项目,如Antamina矿品位的提升,Century Tailings、Gamsberg新产能的释放、Rampura Agucha地下矿开采的进一步恢复,Penasquito矿生产的恢复,等等。

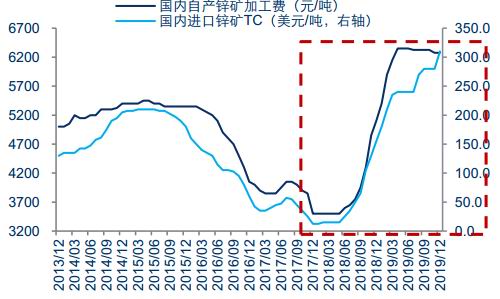

锌矿加工费的表现,也佐证了锌矿的供应充裕态势。3月末以来,国内自产加工费基本维持高企的态势,至10月末持续于6150-6750元/吨。而进口锌矿加工费逐渐抬升至年末的280-300美元/吨。国内冶炼产出在二季度环比提升后,三、四季度进一步释放增加,相应地对锌矿原料的需求也在提高。10月末广西南丹矿难,以及10月底至11月上旬,锌矿进口亏损扩大导致进口矿流入略放缓。期间,南方地区锌矿供应略收紧,广西、湖南和陕西等部分地区国内自产锌矿加工费小幅下调50-150元/吨,主流成交尚处于6100-6650元/吨的高位。11月末进口矿加工费进一步小幅抬升至280-300美元/干吨。可见,锌矿加工费高位态势不改,2019年年末锌矿供应仍然较为充裕。

未来一段时间内,当成本端尚未受到明显冲击前,较高的锌矿加工费仍有望延续。

图3:锌矿加工费维持于相对高位

资料来源:SMM 中信期货研究部

图4:近几年国外部分矿山释放增量 单位:万吨

资料来源:安泰科 中信期货研究部

图5:国内锌矿产出缓慢恢复 单位:万吨

资料来源:安泰科 中信期货研究部

图6:锌矿进口量补充国内供应

资料来源:海关总署 中信期货研究部

图7:全球锌矿产出不断释放中

资料来源:ILZSG 中信期货研究部

图8:锌矿成本端暂未体现

资料来源:Wood Mackenzie 中信期货研究部

3.2 矿成本端体现尚需等待

从国外锌矿山的成本表现来看,国外锌矿山90%成本线落在2000美元/吨附近。同时,近几年新投产的矿山,如Century Tailing、Gamsberg等等,其成本更低,基本在1500美元/吨以下。因此,尽管锌价持续下调后,对矿山利润形成影响。但当锌价尚处于2000美元/吨上方运行时,国外矿山的生产动力仍在。

从国内来看,主流矿山的采选总成本为8000-10000元/吨,部分矿山高成本为11000元/吨左右。因此,若锌矿加工费维持于当前的高位,按照当下的加工费协议,锌价再度下调至17000-17500元/吨时,国内部分矿山的利润将被挤压至基本为0。此时,国内锌冶炼利润尽管也有所下调,但仍处于1800-2000元/吨的相对高位。因此,一方面为部分高成本的锌矿山或被迫开始减停产,导致国内锌矿供应小幅收紧;另一方面,在冶炼利润尚处于相对高位的情况下,锌产业链利润重新有所分配,锌矿加工费或小幅下调,产业链利润从冶炼端部分转移至矿山端,从而支撑矿山维持生产。

因此,我们预计未来时间中,当内外锌价分别跌破15000元/吨或1700美金/吨时,矿山及冶炼成本支撑才将真正体现。

四、高加工费将刺激冶炼产能利用率进一步提升

4.1 2019年国内冶炼产出迅速提升,2020年将继续爬坡

锌矿高加工费推升高的冶炼利润。高冶炼利润的直接驱动体现在两方面。第一方面,2018年由于不可控因素导致了在产冶炼产能的收缩,高冶炼利润驱动了今年年中前冶炼瓶颈的提前突破。以株冶搬迁后的新产能投产,汉中一条产线的恢复,以及湖南花垣、三立等冶炼厂复产为代表。尽管这部分产线恢复过程中,生产面临一些坎坷,但为二季度以来产出环比增加的主要贡献之一。第二方面,来自于正常产能释放率的提升。主要表现在冶炼企业加大开工力度,压缩检修时间,或推后检修时点,甚至是取消检修计划。

从2019年来国内冶炼产出的节奏来看,一季度产出处于全年低点;二季度以来,以上两个驱动开始体现,冶炼产出环比开始迅速提升;下半年运行产能环比提高至相对高位稳定的状态,7、8月由于北方集中检修,所以产出仅小幅爬坡。9月份开始,冶炼企业检修情况减少,加上四季度一般为生产高峰季,故9月份以来国内冶炼产出开始不断创出新高。因此,预计2019年国内冶炼产量较2018年增加50万吨左右。

未来锌矿供应保持过剩态势下,锌矿加工费大概率将继续高企,从而支持冶炼利润处于在相对较高水平。因此,预计在2020年国内冶炼生产意愿仍较强,冶炼产能利用率有望进一步提升。一方面,2019年上半年尤其是一季度产出的基数较低,故同比上,冶炼产出将有较大的上升空间。主要体现在株冶、汉中锌业等企业上。另一方面,2019年驰宏锌锗年度大检修,年内产出有一定影响,2020年暂未了解到有企业计划大修的情况。我们估计,2020年国内冶炼有望较2019年进一步增加25-30万吨。

从未来时间中,我们需关注的是矿以及冶炼成本端是否由于锌价下调的影响,使得矿或者冶炼出现大规模减产的行为。若该行为未出现,则矿供应充裕——加工费高企——冶炼产能进一步释放的逻辑仍将延续。该逻辑未打断前,锌锭供应上升的预期将持续兑现。

图9:锌冶炼利润仍处于相对高位 单位:元/吨

资料来源:中信期货研究部

图10:2019年国内冶炼产出释放不断提升 单位:万吨

资料来源:安泰科 中信期货研究部

注:虚线为我们的预测值

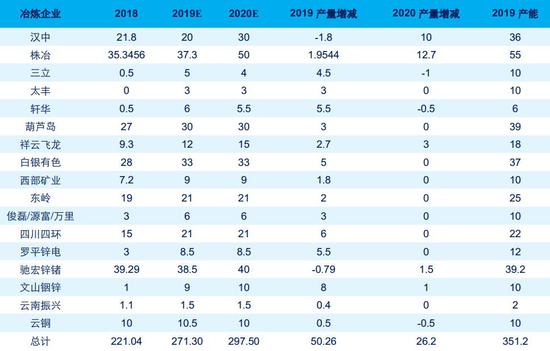

表1:2019-2020年国内部分企业锌产出变化情况 单位:万吨

资料来源:公司公告 中信期货研究部

4.2 2019年国外供应干扰略超预期,2020年将小幅恢复

2019年国外锌供应增量不及预期,一方面,国外冶炼企业的产能利用率已偏高,进一步提升的空间受限;另一方面,2019年国外供应干扰因素略多。如美国马头公司于4月份复产,但很快发生了火灾,投产将后推至2020年初;新星二季度因债务问题,产出也受到阶段性影响;加拿大CEZ炼厂于上半年意外检修,产量减少了近万吨;泰克Trail炼厂因设备问题,减产2-3万吨;此外,韦丹塔旗下的Skorpion冶炼厂,于11月初开始进行检修,长达6个月,影响量估计为4万吨。

产出增量上,主要为印度斯坦锌和墨西哥Penoles。一季度印度斯坦锌产出同比下降,主要由于原料供应所影响。随着其地下矿开采量的提升和进一步扩产,预计2019年其冶炼产出较2018年将增加6-7万吨左右。同时,墨西哥Penoles旗下的Torreon冶炼厂已在一季度顺利扩大产能至12万吨/年。

故之前预估2019年国外锌冶炼增量为10-15万吨,目前将其增量下调至0-5万吨。2019年全球锌冶炼增量主要贡献在中国。

对于2020年,从国外冶炼开工来看,由于其产能利用率相对偏高,未来利用率进一步提升的空间相对有限。2020年可能增量主要为:(1)美国马头公司年初的复产;(2)高丽亚铅的Townsville锌冶炼厂改造扩建产能5万吨,产能释放后推至2020年;(3)墨西哥Penoles产能利用率的进一步释放;(4)印度斯坦锌原料供应恢复后,产出的进一步增加;等等。

因此,2020年国外锌冶炼产出仍以稳中有升的节奏为主,预计增量为10万吨左右。

图11:2019年4月开始全球精炼锌产出同比从收缩转为正增长 单位:千吨

资料来源:ILZSG 中信期货研究部

图12:2019-2020年全球精锌产出呈现增长 单位:万吨

资料来源:ILZSG 安泰科 中信期货研究部

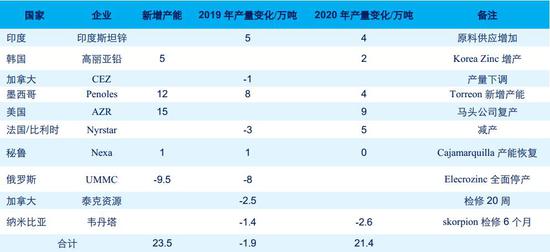

表2:2019-2020年国外部分锌冶炼企业产出变化

资料来源:安泰科 中信期货研究部

五、2020年进口锌整体流入补充量或减少

尽管2019年的大多数时间中,锌进口处于亏损状态。但2019年锌进口量仍维持在相对高位,预计精炼锌净进口量为55.0万吨,锌合金进口量为9.0万吨。主要为2018年下半年国内供应收紧,年末签订的进口长单量较多,故2019年进口锌量中长单量的贡献力度不少。

预计2020年国内进口锌流入量将出现一定下降。

其一,2020年国内冶炼产出进一步增长的预期较为确定。故国内进口锌补充流入需求将下降。

其二,2020年锌价内外比值或大概率处于偏低的水平。一方面,2020年冶炼供应主要增量仍在中国,也就意味着国内供应过剩的态势或将更甚于国外,这或将导致国内锌价表现偏弱于国外。第二方面,2020年的人民币汇率或中性偏升,预计运行区间为6.7-7.2。主要为,双方贸易问题进一步恶化的可能性较小;美元指数上涨难度加大,存下跌风险,双方利差将拉宽对外资的吸引。上述或导致2020年国内锌进口盈利窗口有效打开的机会相对较低。

其三,由于2019年四季度以来进口锌亏损幅度较为明显,2020年进口锌长单签约方面或面临一些变数。预估2020年进口锌长单量或减少8-10万吨左右。

不过,由于国外消费环境难有起色,多数国家和地区的市场已经饱和。加上中国对韩国、哈萨克斯坦、澳大利亚锌进口免征税。因此,尽管2020年长单签单量下降,但预计澳、韩、哈的货源将在2020年期间寻找机会,以零单的形式流入中国。因此,2020年进口锌量整体或减少10-15万吨左右,进口锌锭量处于40-45万吨的区间内;锌合金进口量变动或较小。

图13:2019年中国精炼锌净进口量仍处于高位

资料来源:海关总署 中信期货研究部

图14:中国锌合金进口量 单位:万吨

资料来源:海关总署 中信期货研究部

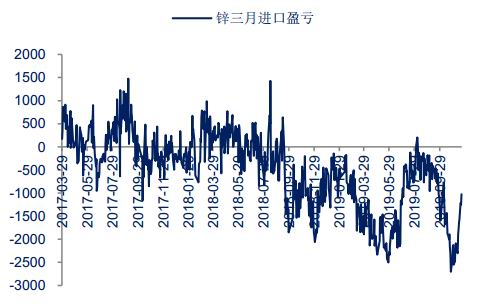

图15:2019年锌进口多处于亏损中

资料来源:Wind 中信期货研究部

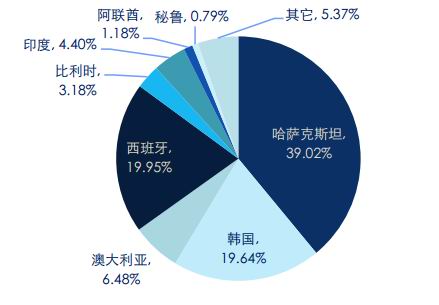

图16:1-10月中国精炼锌进口国比例

资料来源:海关总署 中信期货研究部

六、2020年锌消费中性对待,不悲观不乐观

6.1 2019年国内初端消费表现略有分化,下半年消费温和回升

从今年国内初端消费表现来看,板块之间和季节上均存在一定的差异。按照从好到差排列,从板块上来看,镀锌 压铸锌 氧化锌;从季节上来看,一季度 四季度≥三季度 二季度。

对于镀锌板块,一季度主要是出口增长所带动,但随着4月份出口退税优惠的到期结束,镀锌出口的拉动作用迅速减弱。故二季度镀锌开工明显转弱。而上半年压铸锌开工略弱。三季度,随着逆周期调节政策进一步加码,托底基建,以及房地产保开工,镀锌和压铸锌开工缓慢回稳,表现略好预期。四季度镀锌开工延续温和回升趋势,压铸锌开工开始季节性转弱。从氧化锌板块来看,由于汽车产销持续疲弱,受之拖累,氧化锌订单较差,年内开工同比均明显转弱。

图17:镀锌开工表现好于其它板块 单位:%

资料来源:SMM 中信期货研究部

图18:二季度以来镀锌出口增速迅速收窄 单位:万吨

资料来源:海关总署 中信期货研究部

图19:压铸锌开工上半年偏弱,下半年逐渐回稳 单位:%

资料来源:SMM 中信期货研究部

图20:氧化锌开工同比明显转弱 单位:%

资料来源:SMM 中信期货研究部

6.2 国内终端需求仍存韧性,2020年不悲观不乐观

今年以来,逆周期调节政策加码,并主要体现在基建方面。但受财政收入持续下降影响,2019年来基建投资增长仅将小幅增长。基建稳增长预期仍在强化中,一方面,11月13日国常会降低部分基础设施项目最低资本金比例,将港口、沿海及内核航运项目资本金最低比例有25%降至20%。对补短板的公路、铁矿、城建、物流、生态环保、社会民生等方面基础设施项目,在投资回报机制明确、收益可靠、风险可控前提下,可适当降低资本金比例,下调幅度不超过5个百分点。另一方面,经国务院同意,11月底财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,同时要求各地尽快将专项债券额度按规定落实到具体项目。由于上述措施,2020年随着项目+资金的提前到位,将推动年内基建高点再度前置。从全年来看,财政收入难有扩升空间,将限制2020年基建投资全年的增速,预估2020年增速持稳于4-5%,故明年基建投资增速将呈现前高后低的状况。

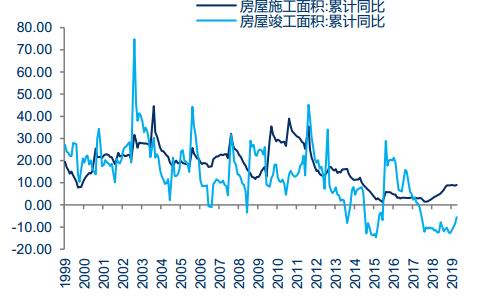

房地产方面,今年房地产投资累计增速于4月份达到高点后,呈现缓慢下行趋势。其中,房屋施工面积和新开工面积累计增速均基本维稳,商品房销售面积累计增速从负增长缓慢转至微幅正增长,房屋竣工面积累计增速负增长逐渐收窄。可见,今年来房地产行业表现的韧性超预期。11月16日央行发布三季度货币政策执行报告,删除了“房住不炒”的表述,意味着后期房地产政策从紧政策有转向适当放松的可能。2020年房地产业对锌消费的影响,将重点关注前后两端的变化。一方面,房地产投资周期走弱,融资逐渐收紧,加上土地成交持续下行,新开工增速将走入下行周期中。另一方面,从房地产各环节的传导路径来看,传导周期一般为2-3年左右。前期施工面积持续维持增长,于2019年四季度房屋竣工面积回暖趋势开始显现,表明传导路径再度打通。因此,2020年房地产行业需关注前端新开工走弱,以及后端房屋竣工面积回暖,这两端对锌消费的影响对冲。

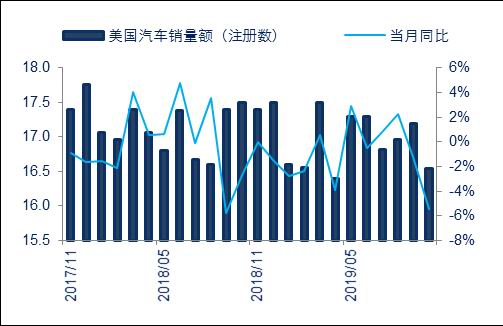

汽车方面,国内汽车产销已在一年多的时间内持续萎缩。自去年7月份开始汽车产销明显走弱,故今年7月份以来负增长幅度出现收窄,但弱势未改。对于2020年,随着汽车购置税取消影响的边际转弱,以及2019年的低基数,2020年汽车消费有小幅恢复的可能。但整体来看,汽车行业弱周期的趋势难以改变。预计2020年国内汽车销量增速仅弱恢复至1%。

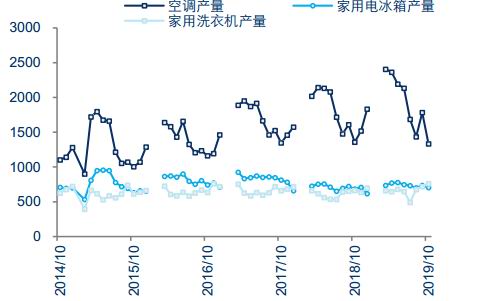

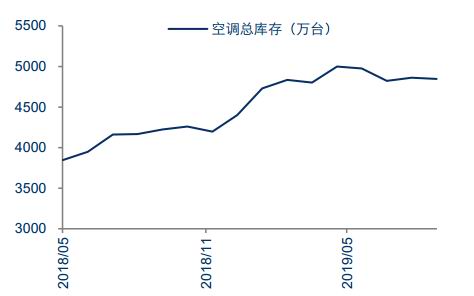

家电方面,2019年来空调、家用电冰箱和洗衣机产出均呈现个位数的增长。从空调销售来看,7、8月气温偏凉、商品房销售不景气以及出口转弱,导致空调销售不佳,库存持续处于高位,库存压力凸显。因此在上半年产出迅速增长后,下半年增长明显放缓。对于2020年,一方面,空调高库存压力仍需进一步消化,另一方面,出口以及商品房销售尚难有改观预期。因此,2020年空调消费或维持疲软态势。而电冰箱和洗衣机等其它家电产品消费也难言好转。整体来看,2020年家电板块对锌消费的拉动或平平。

总的来看,2020年锌终端消费仍存韧性,不悲观,但也难言乐观。从节奏来看,由于基建投资前置,3-5月份的传统旺季预期有望增强,下半年消费或逐渐转向平稳。

我们预计2020年国内锌消费增速仅为0-1%。因此,2020年国内锌消费增长,将低于锌供应端的增长,故国内锌供应过剩态势将逐渐凸显。

图21:2019年国内基建投资增速低位持稳,2020年预计前高后低 单位:%

资料来源:Wind 中信期货研究部

图22:2020年地方专项债券将提前发放

资料来源:Wind 中信期货研究部

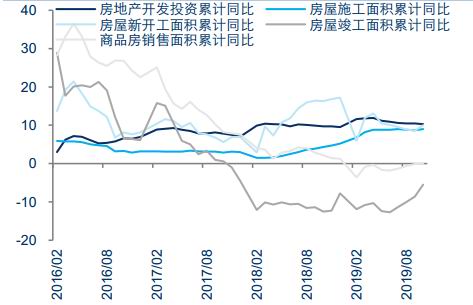

图23:5月份以来房地产投资回落缓慢,显现出韧性 单位:%

资料来源:Wind 中信期货研究部

图24:8月份以来房屋竣工面积当月同比增速转正

资料来源:Wind 中信期货研究部

图25:土地成交面积下行将带动房屋新开工面积也走弱 单位:%

资料来源:Wind 中信期货研究部

图26:施工面积开始向竣工面积传导 单位:%

资料来源:Wind 中信期货研究部

图27:汽车产销同比收缩已持续一年以上

资料来源:Wind 中信期货研究部

图28:2019年国内汽车销量明显萎缩,2020年或弱企稳 单位:万台

资料来源:Wind 中信期货研究部

图29:今年家电产量均呈现个位数增长 单位:万台

资料来源:Wind 中信期货研究部

图30:空调高库存压力仍在

资料来源:Wind 中信期货研究部

6.3 2020海外经济美欧将此消彼长,消费难见增长

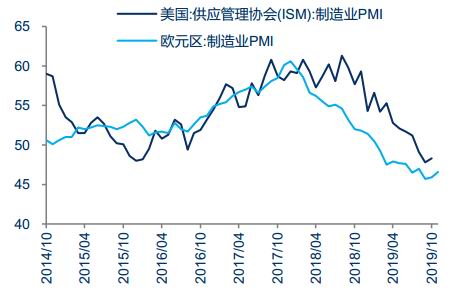

2019年美国经济增长一枝独秀,但ISM制造业和美国财政赤字等数据,已预示2020年美国经济增速放缓大概率较大。自2018年四季度以来,美国ISM制造业指数开始高位回落,今年8月已跌至50下方,至11月连续四个月处于荣枯线以下。

欧洲方面,2019年其经济表现十分疲弱。自2月份以来欧元区制造业PMI持续处于50下方,于9月份跌至45.7的低位,10月和11月微幅回稳。预计2019年欧洲经济有望见底,2020年美欧经济纠纷影响或减弱,欧洲经济有望温和复苏。

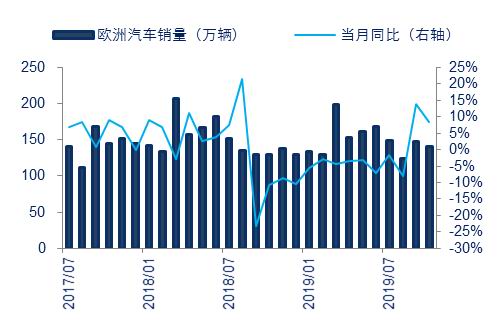

从具体消费端来看,美国经济韧性相对明显,房地产景气度小幅回升,成屋销售量同比从收缩逐渐转为小幅增长态势。欧洲营建产出呈现相对平稳态势。汽车方面,全球汽车行业表现均较为低迷。1-10月美国汽车累计销量小幅下跌1.1%。欧洲汽车销售自去年9月份以来跌跌不休,今年1-10月累计同比进一步下降近2%。此外,除了日韩汽车销量基本持稳后,其它经济体的汽车销量也基本呈现萎缩的态势。

整体来看,2020年美欧经济增长或此消彼长,全球经济增长仍不明朗。尽管2020年全球贸易关系进一步恶化的可能性下降,但2019年征税上调后的不利影响仍延续。整体来看,2020年海外锌消费亮点难觅,消费面临稳中趋弱的压力。

图31:美国和欧元区制造业PMI持续走弱

资料来源:Wind 中信期货研究部

图32:美国成屋销售缓慢恢复

资料来源:Wind 中信期货研究部

图33:美国汽车销量开始现转弱迹象 单位:百万辆(折年数据)

资料来源:Bloomberg 中信期货研究部

图34:欧洲汽车销量现回稳迹象

资料来源:Bloomberg 中信期货研究部

七、库存累积只是迟来,2020年不会缺席

7.1 2020年国内锌锭低库存态势难再

2019年春节后,锌锭社会库存的累积幅度超出预期,二季度旺季消费偏弱,库存季节性去化也相对缓慢。因此,市场对于下半年锌锭库存的累积预期较强。但实际来看,下半年国内锌锭库存持续小幅波动,累积预期迟迟未兑现。对此,我们认为主要有几方面的原因所影响。其一,下半年国内消费整体表现不差,淡季不淡,旺季不旺,房地产行业韧性明显,基建政策支撑较强。因此,在国内供应增加下,供需格局从前期的短缺逐渐转为紧平衡态势,供需过剩格局尚在进一步确认中。其二,在下半年消费表现中性下,锌价下跌过程中,下游刚性补库需求维持。其三,下半年国内部分冶炼厂配置锌合金产线或与周边锌合金厂合作增加,以锌锭产品形式的流出量有所下滑。

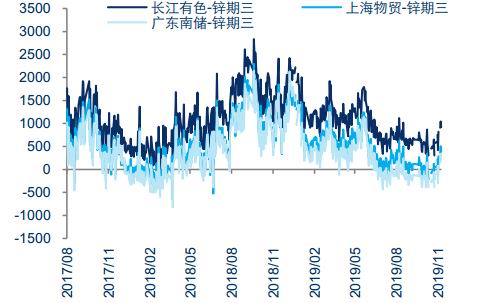

此外,从国内锌现货升水来看,6月上旬沪锌期货1906合约一度现挤仓现象,带动沪锌期货BACK结构一度扩大,但锌现货升水并未跟随走高,期间现货报价对1906合约呈小幅贴水。之后随着沪锌期货1906合约大量交仓后,挤仓行情迅速了结。三季度以来,尽管锌锭库存持续低位波动,但国内锌现货基本维持小幅升水的态势,侧面反映了国内锌锭供应紧而不缺的状态。

我们认为,2019年下半年锌锭库存累积迟迟未来,但只是迟到,2020年将不会缺席。从2020年来看,国内锌锭供应增量超过需求增长的确定性较强,因此锌锭供需过剩态势大概率将进一步体现,锌锭库存也有望逐步积累。

图35:下半年国内锌锭库存迟迟未累积 单位:万吨

资料来源:我的有色网 中信期货研究部

图36:保税区锌锭库存变动较小

资料来源:SMM 中信期货研究部

图37:SHFE锌库存也去化至中性水平

资料来源:Wind 中信期货研究部

图38:2019年底国内锌现货升水有所抬升,但仍处于相对低位 单位:元/吨

资料来源:Wind 中信期货研究部

7.2 国外锌库存也有望缓慢累积

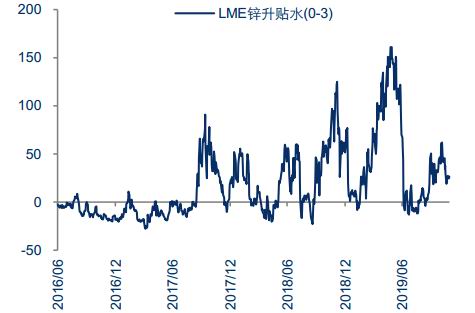

从LME锌库存表现来看,二季度交仓回升后,三季度开始持续去化,至11月11日下降至5.01万吨的低位。

此外,LME锌升贴水(0-3)于5月份大幅反弹至161美元/吨的高点后,6月末开始大幅回落,并于7月初转至平水附近。供应端干扰下,11月初LME锌升贴水(0-3)也一度提高至62美元/吨,但挤仓力度已明显弱于5月份,之后伦锌期价呈现小BACK结构。可见,国外锌消费偏弱下,低库存的支撑已不再,挤仓难度加大。

对于2020年,国外锌锭产出有望恢复增长,且出口至中国的锌锭量将有一定减少,而消费或稳中趋弱,国外锌供需过剩幅度也将抬升,国外整体库存预计也将缓慢累积。

图39:LME锌库存持续去化 单位:吨

资料来源:Wind 中信期货研究部

图40:LME锌升贴水(0-3)高升水已不再 单位:美元/吨

资料来源:Wind 中信期货研究部

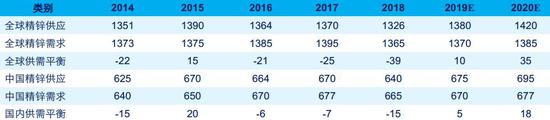

附表:全球精锌供需预测 单位:万吨

数据来源:ILZSG 中国统计局 中信期货研究部

中信期货 郑琼香 覃静

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)