客服热线:

客服热线:

主要观点:

美国劳动力市场张力仍存,失业率处于3.6%近50年低位,薪资稳步增长物价触底回升,所以美联储下半年连续3次降息后,有望在6到8个月的时间周期里保持利率不变利空贵金属。然而下半年随着全球中长期流动性偏宽松的预期,有望推升下半年贵金属中长期配置价值。

主要逻辑:

首先,美联储降息停滞。2019年全球经济增长或将从3%下降至2.3%,需求疲软叠加美国单边征税政策,美联储采取保险式降息。美联储自7月起,连续三次议息将利率从2.5%下调至1.75%,外部贸易摩擦显然是美联储预防性降息的重点因素。然而目前降息的刺激效应已经陆续显现,美国劳动力市场向好,失业率处于3.6%,为近50年低位,薪资稳步增长物价触底回升。美国3季度GDP增长2.1%,好于1.9%的预期。四季度以来消费数据强劲,10月个人消费支出录得年化同比增长3.7%,而就业扩张薪资稳步上扬将继续为消费保驾护航,也预示着美国经济动力仍强,2020年上半年恐难继续降息。所以美联储有望在6到8个月的时间周期里保持利率不变,导致实际利率很难继续下移。

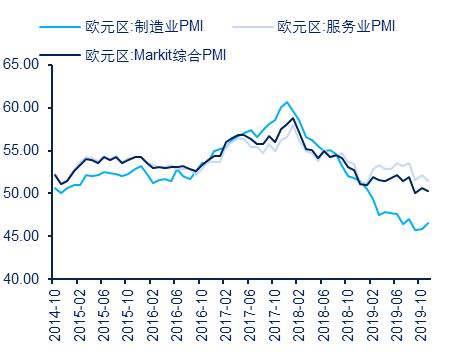

其次,欧央行完成换届延续货币宽松导向明显。欧洲主要18大经济体3季度GDP均值仅仅录得1.2%,欧元区制造业PMI已经连续12个月维持在50枯荣线以下,表明欧洲仍需货币刺激措施。随着欧央行11月完成新旧交替,拉加德表态将延续负利率政策为经济保驾护航,导致欧元贬值压力仍强。而另一方面,贸易摩擦已于4季度迎来和解曙光,和解协议有望在2020年上半年签署或将导致人民币大幅升值,也将在2020年上半年对贵金属产生下行压力。

最后,2019年在美联储降息刺激下,标准普尔指数再创10年新高,突破3000整数大关,而企业利润则增幅有限,一季度标普指数公司平均盈利下降0.4%,二季度平均盈利再次下降了2.5%,金融市场泡沫风险加大,如果2020年上半年不继续降息,避险需求恐在下半年显现。结合全球中长期流动性偏宽松的预期,将推升下半年贵金属中长期配置价值。

操作策略:

黄金有望先抑后扬,上半年受到美联储暂缓影响偏空操作思路为宜。下半年金融市场波动、美国大选等避险因素提升或将导致黄金触底反弹。对于白银由于其供需结构处于供大于求,上半年或将击穿4000-4100元/千克大关。

风险因素:

1、美联储明晰2020年降息路径;2、边贸摩擦激化

一、2020年贵金属或将先抑后扬

目前全球经济略显疲态,货币政策整体呈现宽松态势;但是美联储降息暂告一段落,欧央行换届鸽派主政,贸易和谈成果凸显人民币升值在望,或将导致金价在上半年震荡偏弱。而下半年随着金价下移中长期配置属性或将凸显,美国股市屡创新高,泡沫风险加大,结合全球流动性预期宽松,如果美国实际利率中期下行,将推升黄金的中长期配置价值。

首先,美联储降息停滞。虽然美国经济增速回落,美联储连续三次降息,但美国四季度以来宏观数据好坏不一,家庭支出良好,消费数据强劲,劳动力市场有序扩张,薪资增速稳步上扬,失业率保持历史低位,预示着美国经济韧性尤强。美联储降息停滞或将成为的主旋律,导致美元价值在上半年进一步体现打压金价。

其次,2019年伴随美国经济周期可能阶段性见顶,特朗普减税政策影响弱化,美股经历9年大牛市后进入了高位震荡。目前美国企业盈利增长已处于停滞态势,股指维持高位主要是货币流动性的支持,未来如国货币政策宽松不及预期,股市很可能面临大幅调整,有望导致资金在下半年向避险资产回归。

二、2019年贵金属趋势回顾

2019年初随着全球央行陆续开启降息模式,贵金属价格也一路飙升。美联储7月降息25基点,全球债券收益率也随之进一步回落令金价上破300元/克大关,白银紧随其后上破4000元/千克大关。贵金属本轮大幅上涨主要因素在于美联储短期由加息向降息转换,即美联储对于降息的松口,意味着全球央行处在降息通道中,结束了之前欧美央行两极分化的格局,导致美元走软直接推升了贵金属价格;另一原因就是贸易摩擦避险情绪的提升,地缘政治风险促使全球风险偏好走低,资金向传统避险资产贵金属涌入。

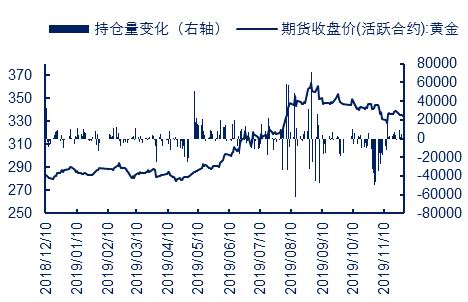

图1:沪金价格及持仓变化 单位:元/克,手

资料来源:Wind,中信期货研究部

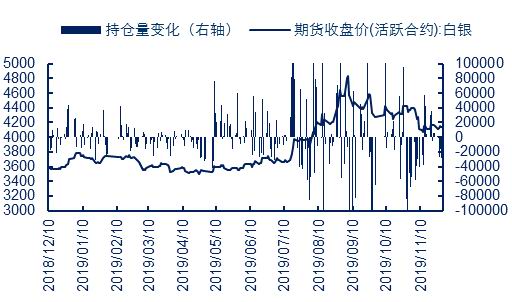

图2:沪银价格及持仓变化 单位:元/千克,手

资料来源:Wind,中信期货研究部

经济中并没有恒定不变的价值恒等式,在历史长河中贵金属购买力稳定性是首屈一指的。不仅在金本位时代,黄金有着极强的保值特性,即使在后金本位时代,黄金购买力仍然相当稳健。总之,美国经济进入调整期,回落风险增加,美联储保险式降息,造成实际利率走低,助推金价上涨。结合美债期限利差阶段性倒挂,叠加美股市盈率处于高位,金融市场的燥热,也造成2019年贵金属避险价值凸显。

三、欧美经济分化,中国增速放缓

美国仍是全球经济的发动机,前期财政政策刺激影响逐步消化,经济自然回落合情合理,短期来看出现系统性风险概率很低。但是需要注意,长期偏低的利率风险对于实体无异于鼓励冒险投机,美国股市长期上涨就是低廉利率使然,如果利率水平长期保持在中性以下,储蓄风险就将加大,导致整体经济抵抗风险能力下滑。

美联储完成连续三次降息后,上半年降息概率下滑。美国失业率下降薪资上涨,经济稳步扩张。结合当前的中性利率水平,经济既无刺激需求也无压制动力。上半年保持利率不变或许是最好的选择利好美元。欧央行则有望延续宽松论调不动摇,欧洲仍需货币刺激措施来进一步强化负利率政策给经济保驾护航,将对欧元造成明显压力。虽然人民银行也有放松货币政策倾向,但是对于汇率影响或将有限,主要由于前期人民币由于贸易摩擦已经大幅贬值,后期随着和谈的深入将带动人民币升值预期。

3.1 美国经济韧性犹存,美联储短暂降息周期不可持续

美联储连续3次降息主要理由是贸易争端全球经济放缓。8月特朗普主动挑起争端给美联储施压,然而目前磋商进行时,特朗普也将10月1日加税时点后移,暗示和谈正在向好的方向推进。所以贸易摩擦在不能再次构成美联储降息的主要理由。并且美国经济稳健劳动力市场强劲通胀温和。结合当前的中性利率水平,经济既无刺激需求也无压制动力。前期税改推动美国经济温和走强,失业率保持历史低位,劳动力稳中有升。

图3:美国短期利率 单位:%

资料来源:Wind,中信期货研究部

图4:VIX恐慌指数 单位:指数

资料来源:Wind,中信期货研究部

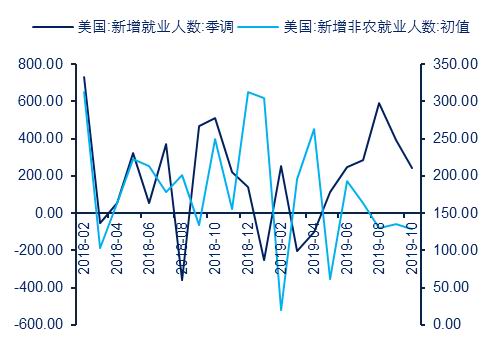

美联储后续是否继续降息,宏观经济趋势显然将起到主导作用。与美联储利率联系最为紧密的两个指标,一是就业,二是通胀。特别是就业数据,往往导致市场波动剧烈。美国10月新增非农就业12.8万人,远高于市场预期的8.9万人。同时,劳工部还将8月和9月的非农就业人数大幅上修,8月从16.8万修正为21.9万,9月从13.6万修正为18万。依据最新数据,10月美国的失业率为3.6%,高于前值3.5%,依然处在近50年低点附近。10月,平均每周工时为34.4小时,与前值持平;薪资水平稳定上升,平均时薪同比增长3%,均符合预期。

图5:美联储长短期利率 单位:%

资料来源:Wind,中信期货研究部

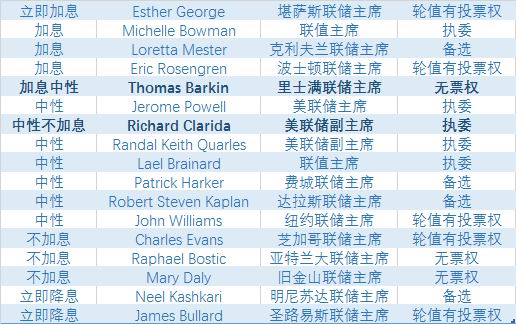

图6:美联储鹰鸽分布

资料来源:Wind,中信期货研究部

目前美国就业市场较为理想,继续保持了较为强劲的势头。虽然今年以来就业人数时好时坏,但是整体来看不仅失业率保持在历史低位,薪资近期还出现了加速上扬的倾向,单从就业方面并不支持美联储连续且持续的降息路径。而在在连续三次降息之后,鲍威尔表达了看好远期经济的意愿,也暗示美联储或将在较长的一段时间内对降息摁下暂停键。

如果我们进一步把就业数据进行对比分析,就会发现季调非农就业数据与原始新增就业数据相比,即使是初始公布数据大幅好于预期,但季调后的数据往往出现大幅回落。所以单一月份的就业人数大幅不及预期,并不意味着就业情况出现明显恶化。实际上季调非农就业数据更加准确地反映数据本身的基本趋势,并与原始数据构成可比对案例。虽然就业数据有时差强人意,但是季调数据表明就业并没有如市场预期的那么悲观,如果去掉季节性影响因素,就业人数仍然保持增长趋势。

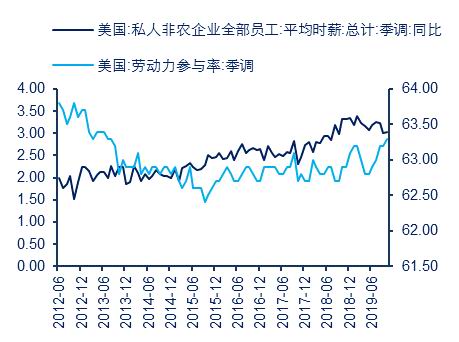

另外,劳动参与率的稳中有升反映深层次就业结构正在发生积极变化,另外不同期限就业变化扩散指数均有所回升,预示劳动力市场增长趋势仍将延续。薪资增速稳步上扬或许将带动通胀企稳,充分就业叠加通胀平稳,并不构成为美联储降息的支撑因素。

图7:美国非农就业 单位:千人

料来源:Wind,中信期货研究部

图8:美国就业 单位:%

资料来源:Wind,中信期货研究部

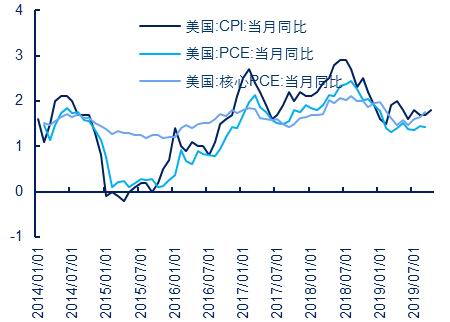

而通胀则好坏参半。美国劳工部公布数据显示,10月未季调CPI年率超预期,但核心CPI年率不及预期。美国10月未季调CPI年率实际公布1.8%,预期1.7%,10月未季调核心CPI年率实际公布2.3%,预期2.4%。虽然疲弱的通胀是特朗普抨击美联储的主要理由,但是从实际数据来看,特别是核心CPI已经位于美联储的2%的加息红线之上,不利于美联储降息。而美国10月季调后CPI刷新3月以来新高,受能源、医疗开支增加影响,美国10月消费者物价指数回升,暗示潜在通胀上升,经济衰退担忧缓和,为美联储近期不再进一步降息提供了支撑。

图9:美元与伦金 单位:美元/盎司

资料来源:Wind,中信期货研究部

图10:美国核心CPI 单位:%

资料来源:Wind,中信期货研究部

虽然特朗普在政治层面给了美联储很大压力,但是鲍威尔显然顶住了其猛烈的推特攻势。鲍威尔强调,美联储降息并不是屈服于政治压力。美联储是一个独立的决策机构,不会也不可能为政治服务,也无需证明货币政策的独立性,因为美联储自始至终都保持中立。并且美联储内部对于降息也一直有反对声音,美国经济正在扩张,失业率仍接近50年低点,10月投票有两位委员明确反对降息,联储的内部分歧也不利于美联储在降息的道路上越走越远。

总之,美国经济增长仍颇为稳健,劳动力市场强劲,通胀温和。结合当前的中性利率水平,经济既无刺激需求也无压制动力。美联储连续三次降息后,在6到8个月的时间周期或将大概率保持利率不变。

3.2 欧洲仍需量化宽松为经济助力

欧央行完成新老交替,一如既往坚定宽松不动摇。欧央行11月1日重启量化宽松,每月购债200亿欧元。并且欧央行量化宽松是开放式,即只要有需要,就会持续购债,并且没有截止日期。欧洲疲弱的经济预期仍然需要宽松货币刺激措施,强化负利率政策来给经济保驾护航。欧央行已经再次领跑货币宽松,将对欧元造成明显压力。

图11:欧元区国债利差 单位:%

资料来源:Wind,中信期货研究部

图12:欧元区PMI 单位:指数

资料来源:Wind,中信期货研究部

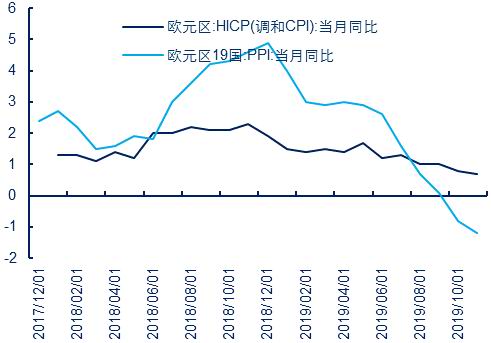

拉加德在11月上任后的首次演讲中,表示欧元区仍需要大量宽松刺激措施,同时欧洲经济增长风险与全球贸易摩擦存在一定联系,外部贸易风险更加突出。再次明确了核心通胀尚未表现出令人信服的上升趋势,未来通胀料将徘徊在1.5%左右。虽然名义薪资增长方面出现一些令人鼓舞的迹象,但欧洲央行对于通胀的远期展望没有改变。预计2019年欧元区经济增长率仅为1.1%,不及欧洲央行年初预测的一半。

图13:欧洲CPI、PPI 单位:%

资料来源:Wind,中信期货研究部

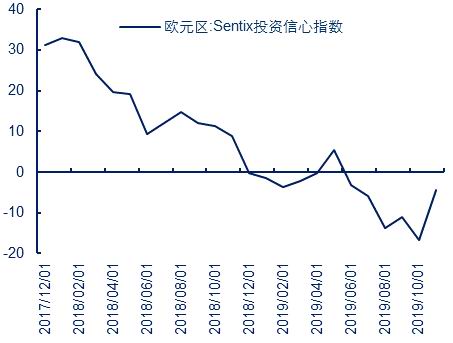

图14:欧元区投资者信心指数 单位:指数

资料来源:Wind,中信期货研究部

总之,欧元区萎缩的制造业PMI,疲弱的通胀,令经济增长不及预期,产出缺口扩大,都是欧央行目前面临的挑战。欧央行在2020年继续降息扩大宽松规模以充裕的流动性来促进投资增长,拉动主动消费需求,保证就业率继续良性扩张仍将是其货币政策的主要基调。欧央行明晰的鸽派导向,不利欧元价值体现,将推动贵金属下行。

3.3 中国经济企稳,人民币难言贬值

边贸摩擦在朦胧的夜色中不知不觉,已经跨越两个中秋。随着四季度经贸高级别磋商如期举行,贸易摩擦出现进一步缓和趋势。实际上贸易并非直接竞争,而是具有较强的贸易互补性。一旦边贸取得突破,则人民币有望出现幅度较大的升值倾向利空贵金属。

图15:人民币波动率 单位:%

资料来源:Wind,中信期货研究部

图16:宏观经济指数 单位:指数

资料来源:Wind,中信期货研究部

当前我国处于经济改革的关键时期。虽然经济存在诸多不确定性,尽管有贸易摩擦的阴霾,但是PMI回升,逆周期政策发力,整体来看经济震荡企稳的概率更高。我国央行政策总体趋势还是注重整体的信用状态,特别是企业投资融资和居民杠杆。虽然目前总体政策依然偏紧,去杠杆总体思路不变。

图17:中国PMI 单位:指数

资料来源:Wind,中信期货研究部

图18:固定资产投资及同比 单位:万元,%

资料来源:Wind,中信期货研究部

年初社会融资大规模大增2.5万亿左右,衡量均衡利率走势的10年期国债收益率也从年初的最高3.3%开始回落,资金成本进一步降低,国债期货触底上扬。特别是在6月以来美联储开启降息,外部压力加大我国央行的降息预期逐渐增强。但在货币政策基调已从过去大水漫灌向溪水长流转变。特别是住房不炒的主基调,大规模的降息需要找到一个合理的突破口。近期宏观经济数据不及预期,央行加大了流动性调节政策。

11月5日,央行公告开展中期借贷便利(MLF)操作4000亿元,期限为1年,中标利率为3.25%,较上期下降5个基点。这是MLF利率自2018年3月后的首次调整。MLF利率小幅调整主要出于稳增长的考虑。此外,MLF利率小幅下调将会引导LPR下行,进而降低实体经济融资成本,发挥货币政策逆周期调节作用的体现,对于扩大内需具有积极作用。市场对货币政策有进一步宽松的预期。MLF利率的下调是对货币政策维持宽松方向的确认。在宏观经济下行压力加大的背景下,财政政策、政策性金融等逆周期调节措施可能继续加码。

图19:社会消费品总额 单位:万元

资料来源:Wind,中信期货研究部

图20:工业增加值 单位:同比

资料来源:Wind,中信期货研究部

四、人民币波动加大对内外套利产生负面影响

2019年人民币汇率随着贸易摩擦激化正式突破7大关。并且外部美联储利率路径灵活性增强,在一定程度上制约人民币汇率走出明确趋势。目前无法排除外部风险事件短期出现剧烈变化,例如贸易争端、朝核问题,进而造成人民币汇率波动加剧的可能。

就2020年来看,贸易摩擦经过前期的你来我往,目前呈现了一个相对平静的和谈态势。目前美方鹰派高官离职,推迟对中方加税时点,特朗普态度出现一定软化。而中方则也陆续公布了美方豁免名单,预示最终将在2020年化干戈为玉帛,人民币存在大幅升值的可能,对贵金属外盘套利产生冲击,买外盘卖内盘期待人民币升值的套利或将取得丰厚收益。

图21:内外黄金基差 单位:元/克

资料来源:Wind,中信期货研究部

图22:内外白银基差 单位:元/千克

资料来源:Wind,中信期货研究部

金银比涨跌实质是反映单边行情涨跌节奏,当贵金属价格步入熊市时往往是金银比趋势性上涨的开端。如果贵金属整体行情平淡,则金银比则倾向继续上扬;然而一旦贵金属形成单边趋势性上涨,白银涨幅则会超过黄金,即金银比出现回落。

图23:内盘金银比 单位:指数

资料来源:Wind,中信期货研究部

图24:外盘金银比 单位:指数

资料来源:Wind,中信期货研究部

目前期货与现货黄金T+D价差由于移仓换月呈现扩大态势,预计期现价差将继续平稳收敛,再次扩大的概率较小。特别是黄金,除非贸易摩擦再次剧烈激化,才会使得黄金现货受到追捧。但目前国内经济数据都较为平和,符合中央宏观去杠杆的经济方针。随着杠杆率的下降,大规模系统性风险的降低,期现基差稳步收敛的概率很高。

中信期货 刘高超 张革 杨力

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)