客服热线:

客服热线:

原标题:生意社:国内烧碱和下游产能增加 未来可期

生意社12月28日讯

2019年国内退出62万吨烧碱装置,其中潍坊亚星和江苏扬农是搬迁,淘汰产能的分别是新浦化学10万吨、江苏大和30万吨。由于江苏响水3.21事故后,江苏大和受到波及,从此退出烧碱舞台。19年扩产企业也不少,总产能约86万吨,给本来就产能过剩的烧碱行情加了一把冰。目前2020年计划扩产产能更多,约157万吨,其中4月份计划投产的富强新材料备受瞩目,此装置一旦投产成功,将是成为整个华东、山东市场的一把刀,60万吨/年的烧碱对市场是雪上加霜。截止目前各地区烧碱市场情况如下:

地区

规格

报价

涨跌幅

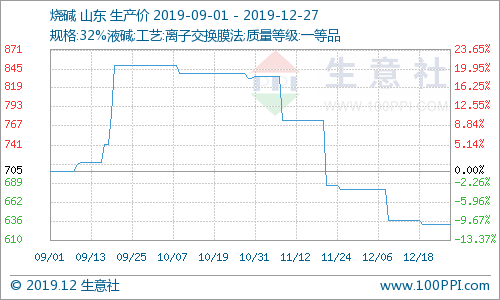

华北地区32%离子膜碱8700西南地区30%离子膜碱8850山东地区32%离子膜碱610-30江苏地区32%离子膜碱700-30华南地区32%离子膜碱9000西北地区32%离子膜碱648 02020年预计新增产能640万吨产能,产量预计在7050万吨,同比增长1.6%。2020年粘胶短纤新增装置产能有限,并且期间涉及到潍坊17万吨可能退出市场、而新乡10万吨和萧山18万吨处于长停状态,粘胶短纤2020年预计实际产能基数仅增长到534万吨/年。

就烧碱下游投产情况来看,明年对烧碱的需求变化不大,但下游扩产情况乐观,将会带领烧碱行情好转,中美关系逐步缓解,未来情况或许好转。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)