客服热线:

客服热线:

国君固收 | 报告导读:

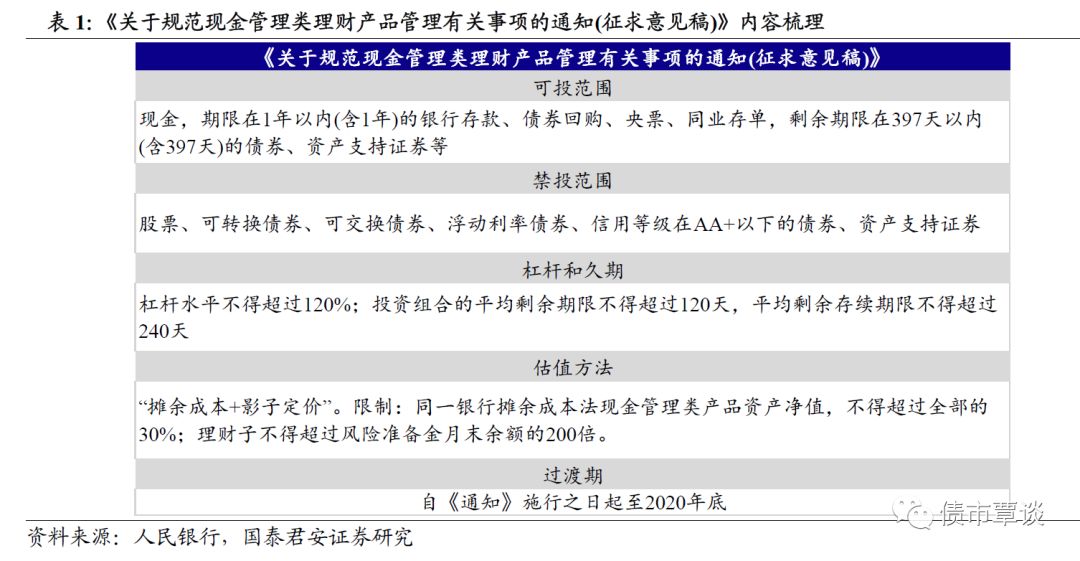

短期理财监管“打补丁”,是对资管新规框架的再完善。2019年12月27日,央行公布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》。此前,针对银行理财监管的参考文件主要是2018年9月28日公布的《商业银行理财业务监督管理办法》,但并非针对短期理财产品。此次新规出台是完善资管新规框架的重要举措。

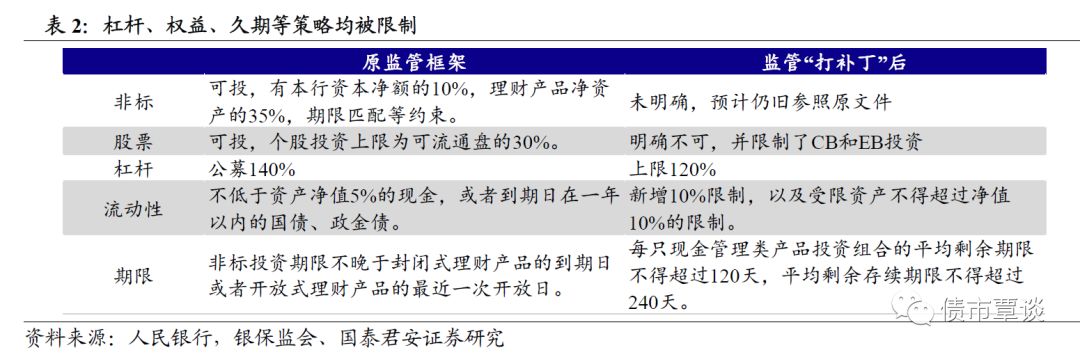

因此,政策出台并不超预期,但细则严厉程度超出市场预期。主要体现在,对短期理财的可投资范围、禁投资范围、杠杆上限、组合久期、估值方法及规模限制等均作出明确规定,几乎所有增厚收益的操作都被很大程度上限制。

主要影响:利好公募货基,资产配置风险偏好下行。

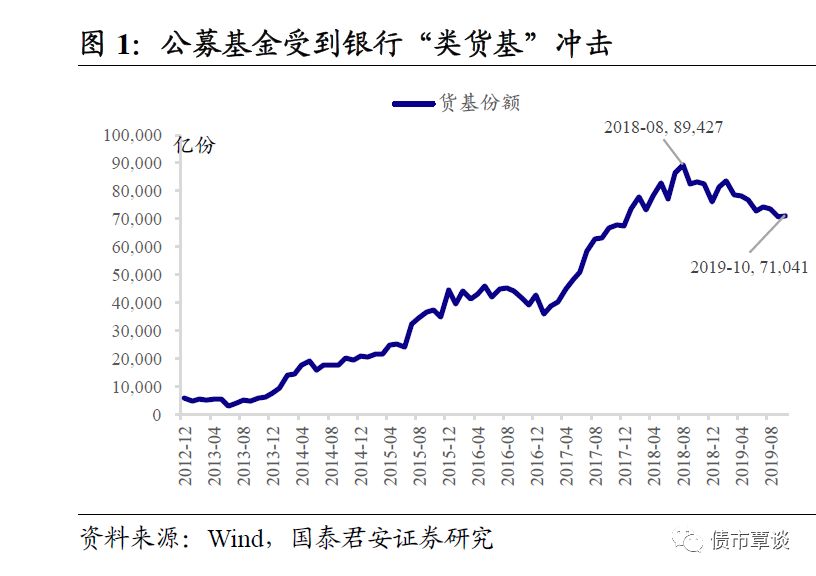

①2018年四季度以来,短期理财以“类货基”发行和更宽松监管而“大行其道”。随着短期理财被从严监管,预计对货基冲击将告一段落。而从收益表现来看,短期理财收益率已经开始向货基收益率收敛。

②银行短期理财产品在2020年过渡期到期之前需要进行整改,为满足监管需求,后续资产配置更多向利率、高等级信用债倾斜。

③资管新规过渡期临近,一方面,类似于短期理财监管的细则不断补充原有框架,显示出资管新规坚定推进。另一方面,银行也在有序压降不合规产品的投资,并对资产端形成“倒逼”。此外,在监管框架不断完善的过程中,银行理财转型净值化进程势必加速。

总体而言,此次短期理财监管新规细节较为严苛,或一定程度上证伪“资管新规延长”的猜测。对债市而言整体冲击有限,结构上更利好利率和高等级信用。

1.短期理财监管“打补丁”,是对资管新规框架的再完善

短期理财纳入监管,是对资管新规框架的补充和完善。2019年12月27日,央行公布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》。此前,针对银行理财监管的参考文件主要是2018年9月28日公布的《商业银行理财业务监督管理办法》,但并非针对短期理财产品。此次新规出台是完善资管新规框架的重要举措。

政策出台并不超预期,但细则严厉程度超出市场预期。在银行转型净值化过程中,短期理财起到了两大功能:其一,承接部分净值型理财无法对接的资产,其二,吸引暂时无法接受净值型产品的资金。由于处在监管“模糊”地带,市场有预期相关“打补丁”操作会出台。

然而从细则来看,对短期理财的可投资范围、禁投资范围、杠杆上限、组合久期、估值方法及规模限制等均作出明确规定,几乎所有增厚收益的操作都被很大程度上限制。因此,银行“类货基”管理“类货基”的严厉程度超出市场预期。

2.主要影响:利好公募货基、资产配置风险偏好下行

短期理财对公募货基的冲击告一段落。2018年以来,银行“类货基”(即短期理财)产品大行其道,因其能够做到类似于货基的T+0申赎、低门槛申购、摊余成本法估值、隐形的“保本”等优点,但通过货基无法实现的非标、杠杆、久期等策略增厚收益,很大程度上导致了2018年四季度以来公募货基规模的萎缩。随着短期理财被从严监管,预计对货基冲击将告一段落。而从收益表现来看,短期理财收益率已经开始向货基收益率收敛。

期理财配置资产风险偏好下行。监管之前,一般而言,短期理财投资31-90天、91-180天、181-365天占产品净值比重各30%左右,投资3年以上期限5%以内;部分产品杠杆水平可做到130%-140%之间;投资非标、同业借款、商业银行二级资本债、中低等级信用债等增厚收益。

短期理财产品在2020年过渡期到期之前需要进行整改,一方面为满足监管需求,后续资产配置更多向利率、高等级信用债倾斜;另一方面也会导致收益率进一步下滑(当前短期理财收益不乏做到4.0%,远高于货基的2.5%),短期理财“大行其道”之势不再。

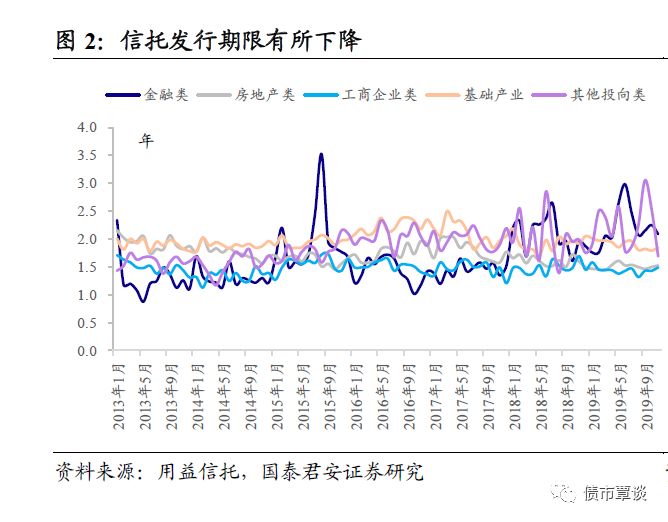

资管新规坚定推进,银行转型净值化进程势必加快。资管新规过渡期临近,一方面,类似于短期理财监管的细则不断补充原有框架,显示出资管新规坚定推进。另一方面,银行也在有序压降不合规产品的投资,并对资产端形成“倒逼”。比如,新发行信托产品期限下降,2017-2019年,房地产类信托产品平均发行期限为1.8年、1.6年、1.5年;基础产业类平均发行期限为2.1年、1.9年、1.9年。

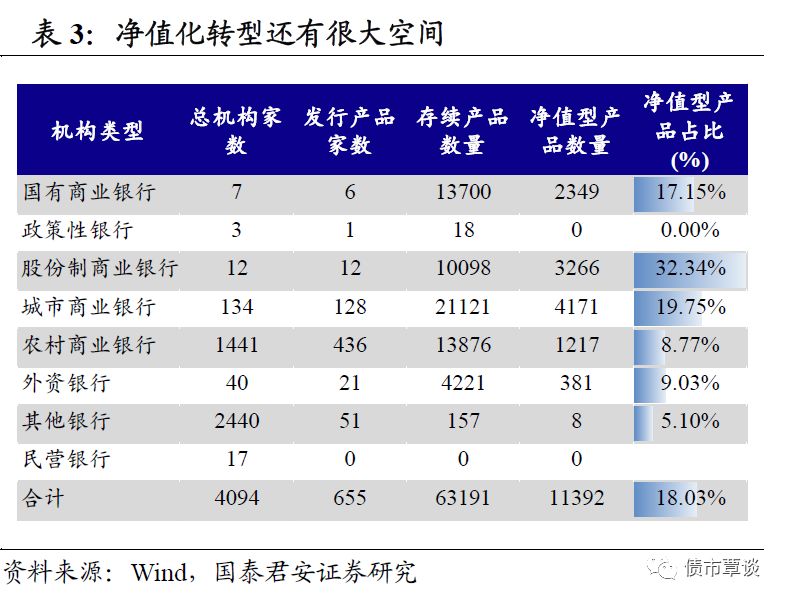

监管框架不断完善的过程中,银行理财转型净值化进程势必加。截至2018年12月28日,银行净值型理财产品发行11392只,净值型占比18.03%,总体而言银行转型净值化仍有很大空间。监管框架的完善是推进净值化转型的必要条件。

监管框架不断完善的过程中,银行理财转型净值化进程势必加。截至2018年12月28日,银行净值型理财产品发行11392只,净值型占比18.03%,总体而言银行转型净值化仍有很大空间。监管框架的完善是推进净值化转型的必要条件。

总体而言,此次短期理财监管新规细节较为严苛,或一定程度上证伪“资管新规延长”的猜测。对债市而言整体冲击有限,结构上更利好利率和高等级信用。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)