客服热线:

客服热线:

报告要点

2019年12月28日,人民银行发布公告决定进一步深化LPR改革,将存量浮动利率贷款定价基准由贷款基准利率转换为LPR报价。本次改革深化仅是2020年货币政策支持实体融资成本下行的其中一步,在存量浮息贷款定价锚转化的同时,我们认为央行进一步降低银行负债端成本的货币政策也必须进一步配套推出:包括进一步的降准降息、针对中小型银行的定向宽松以及在MPA考核中进一步细化针对LPR的细则等等。我们预计本次存量贷款基准转换短期内对信贷投放总量以及利率影响不大,中长期内将引导贷款利率下行。

第一,为何年末推出基准切换政策?利率市场化进程顺理成章:8月17日人民银行撰文称,增加5年期以上LPR品种报价是为了“便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡”;人民银行8月25日也要求10月8日后新增商业个人住房贷款时以LPR作为定价基准。总体来说,本轮LPR改革是中国深化利率市场化改革进程中的坚实一步,实施思路和前期指引也较为充分。

第二,有哪些细则值得注意?①明确规定改革存量浮动利率贷款的范围。本轮LPR改革针对的存量贷款是2020年1月1日前拟发放的所有以贷款基准利率为定价参考的浮动利率贷款,个人住房公积金贷款不计入内;②存量贷款定价基准转换工作有过渡期;③存量贷款转化后加点幅度应维持不变,同样允许浮动转固定;④存量商业性个人住房贷款加点幅度由最新近执行利率水平决定,重定价周期最短为1年。

第三,如何影响信贷投放?央行配套操作能否实质降低银行体系负债成本是关键点。新增信贷投放利率可能会上行:存量贷款利息的减少会使部分银行利润降低,而新增贷款中的固定利率部分贷款可能会面临利率被迫提升的压力。同时银行有将存量浮息贷款转化为固定利率贷款的动力。部分银行可能会要求借款人将浮息贷款转化为固定利率贷款以“规避”即将到来的LPR报价调降。部分议价能力弱的中小微企业可能会被“挤出”贷款市场。中长期来看,央行在利率转换完成后通过调节MLF调控LPR报价,存量浮息贷款利率大概率下行。

第四,如何影响货币政策?货币政策预计:①先解决银行总体负债端问题,数量政策可能先于价格政策推出;②注意解决大中小银行经营分化,对中小行实施定向宽松;③可以在监管层面细化存量贷款定价基准转化细则。

债市展望:12月23日,李克强总理在视察成都时表示:“国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施……推动小微企业融资难融资贵问题明显缓解”;政策层对融资成本问题的重视或引发2020年年初央行货币政策的进一步放松。结合人民银行在2019年年末时点推进LPR改革深化,我们认为“定价基准改革-降准-降息”的政策组合可能会很快推出。本次改革彻底完成尚有1年时间,我们预计本次存量贷款基准转换短期内对信贷投放总量以及利率影响不大,2020年内央行宽松节奏是观察的重点。因此我们坚持前期观点,预计流动性宽松对债市的利好将很快到来,入场配置的时机越来越近。

正文

为何年末推出基准切换:利率市场化进程顺理成章

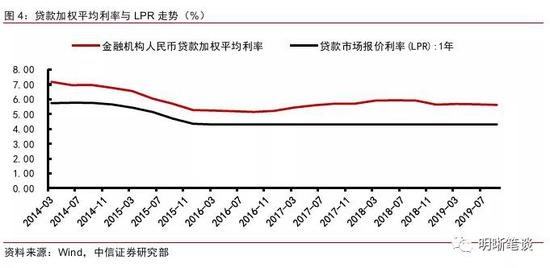

LPR从2013年设立以来,在2019年8月LPR改革前始终未能完全发挥其基准作用,市场化程度较低。2019年8月17日,央行发布公告开始利率市场化改革,重启LPR市场化进程,使LPR与贷款利率挂钩。此后三个月内,一年期LPR不断下行,从4.31%下降到4.15%,同时新设了5年期LPR报价品种。与此同时,央行加大了MLF投放频度,充分发挥了MLF对贷款利率的定价作用,以促进宽信贷、稳增长。

2019年12月28日,人民银行发布公告决定进一步深化LPR改革,将存量浮动利率贷款定价基准由贷款基准利率转换为LPR报价。总体上说本次LPR改革顺理成章:在2019年8月17日人民银行完善LPR报价机制时便明确要求往后新增浮动利率贷款基准均应采用LPR,同时也撰文称增加5年期以上LPR品种报价是为了“便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡”;人民银行于2019年8月25日在要求10月8日后新增商业个人住房贷款时以LPR作为定价基准的同时要求加点数值在合同期内保持不变。本轮LPR改革是中国深化利率市场化改革进程中的坚实一步,总体实施思路前期指引也较为充分。

有哪些细则值得注意?

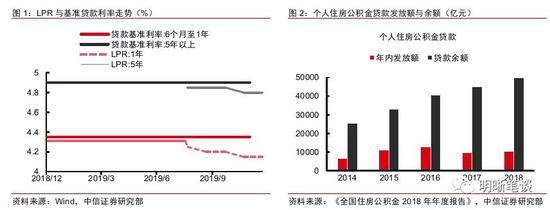

明确规定改革存量浮动利率贷款的范围。本轮LPR改革针对的存量贷款是2020年1月1日前拟发放的所有以贷款基准利率为定价参考的浮动利率贷款(目前短期贷款基准利率较1年期LPR高20Bp),并且处于最后一个定价周期的存量贷款可以不转换。值得注意的是,自2006年12月起,人民银行不再公布各项贷款余额中浮动利率贷款的份额,并且存量浮动利率贷款中除了商业性个人住房贷款外,其余企业贷、个人消费贷、个人经营性贷款也均在改革范围之内,但并不包含个人住房公积金贷款(目前个人住房公积金贷款余额可能约为5.5万亿元左右)。

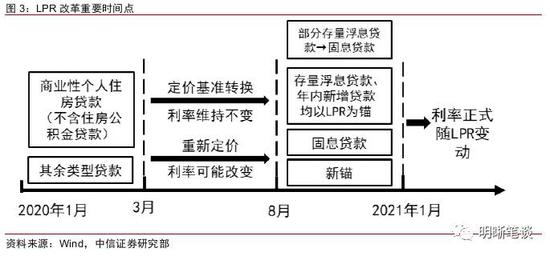

存量贷款定价基准转换工作拥有过渡期,具体安排可能仍有变动。人民银行规定“存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成”,并且具体定价基准实施工作将由人民银行监督。值得注意的是,文中针对具体转换截止时点的表述有“原则上”三个字,如果到期银行存量浮动利率贷款基准转换工作进度不畅,该工作可能仍有宽限期。同时,央行撰文仅要求各地人民银行分支机构监督银行工作,对比8月LPR改革时“中国人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)”的表述,本次LPR改革工作的监管可能有一定放宽。

存量贷款转化后加点幅度应维持不变,同样允许浮动转固定。除商业性个人住房贷款外,其余各类浮息贷款加点幅度均由银行以及借款人自行协商决定,同时该加点幅度要求(该幅度可以为负)在合同期限内保持固定。定价基准仅允许转换一次,也同样允许将浮息贷款转化为固定利率贷款,这实际上宣告了LPR利率基准作用将在长时期内维持,而可以转换为固定利息贷款也同样是一个值得注意的点。

存量商业性个人住房贷款加点幅度直接由最新近执行利率水平决定,同时重定价周期最短为1年。非个人住房公积金贷款的存量贷款中,人民银行直接规定了本次的加点幅度等于原合同最新近执行利率与2019年12月LPR报价之差(由于5年期以上贷款基准利率同LPR报价相差不大,该加点幅度变动将不会很大)。由于多数浮息个人住房贷款的利率重定价日往往为每年1月1日,且定价基准切换工作预计于8月31日结束,因此“从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平”。因此在2020年内,存量房贷的利率实际上不会发生变化,从2021年开始,存量住房贷款利率才将正式与LPR挂钩。

除上述之外仍有许多值得注意的问题。首先,定价基准转换的贷款只包括商业住房贷款,不包括公积金住房贷款。截止2019年9月,个人住房贷款余额为29.05万亿元,而根据《全国住房公积金2018年年度报告》,2018年年末公积金住房贷款余额为5万亿元,假设2019年余额为5.5万亿元,那么住房公积金贷款余额占住房贷款总额的17%,因此在实际计算利率下降幅度时,要从居民中长期贷款中减去公积金住房贷款的部分。其次,现有的存量浮动利率贷款中,有一部分会转换成固定利率贷款,这一部分贷款在计算LPR引导存量利率下行幅度时可能也要予以排除。这两个问题都会对社会融资成本下行带来一定阻碍,因此改革的实际效果仍旧有待观察。

本次LPR改革深化仅是2020年货币政策支持实体融资成本下行的其中一步,在存量浮息贷款定价锚转化的同时,我们认为央行进一步降低银行负债端成本的货币政策也必须进一步配套推出:包括进一步的降准降息、针对中小型银行的定向宽松以及在MPA考核中进一步细化针对LPR的细则等等。我们预计本次存量贷款基准转换短期内对信贷投放总量以及利率影响不大,中长期内将引导贷款利率下行。

如何影响信贷投放?

信贷投放方面,央行配套操作能否实质降低银行体系负债成本是关键点。本质上说,如果本轮存量浮息贷款全部全部顺利将定价锚切换至LPR报价,由于2020年内LPR报价大概率将有所下调,那么2021年1月实体融资成本负担将有实质减轻,金融机构贷款加权利率将有下调(幅度由浮息贷款占比决定以及LPR报价下调幅度决定)。但目前银行体系总体负债成本压力仍然较大,该点可能是平均融资成本降低以及货币政策投放的掣肘点。我们在前期专题《利率债周报20190930—银行负债成本在上,LPR报价怎么下》中对各类银行总体负债成本进行了测算,从估算结果来看截止2019年3季度城农商行的负债端成本仍在上行。目前部分银行方负债压力大,贷款利率的下降倒逼银行负债端可能是货币政策的当务之急。

但信贷投放并不仅仅决定于贷款基准,在定价锚切换过程中有两大边际要素值得观察:①如若部分银行负债成本较高,存量息差的降息是否会倒逼新增信贷利率的上升;②银行是否会因预期LPR利率的下行从而趋向将存量浮息贷款转化成固定利率贷款从而变相“提升”部分企业的融资成本,同时是否有一些中小微企业将会“出局”。

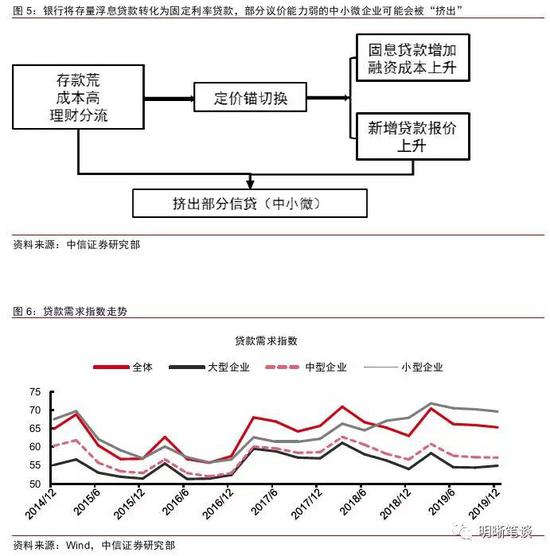

新增信贷投放利率可能会上行。在2019年10月后,包括商业个人住房贷款在内的几乎全部新增贷款都是参照LPR定价的(央行撰文称“目前接近90%的新发放贷款已经参考LPR定价”),这其中的新增固定利息贷款仍然可以按照成本加点再换算成LPR加点的形式进行定价,但截至12月存量贷款付息依旧与LPR无关。依据我们的观察,银行负债端无论是在总量上(存款荒)还是在价格上(成本高)可能都存在压力,那么存量贷款利息的减少会为部分银行带来经营压力,而新增贷款中的固定利率部分贷款可能会面临利率被迫提升的压力(浮息贷款还可以有重定价机会)。

银行有将存量浮息贷款转化为固定利率贷款的动力。部分银行可能会要求借款人将浮息贷款转化为固定利率贷款以“规避”即将到来的LPR报价调降。由于除了商业性个人住房贷款的定价锚转化方式是被央行直接规定的以外,其余各类型贷款的定价锚切换、加点以及重定价周期都是由银行以及借款人写上的,如果银行谈判势力较强,那么银行就有冲动将浮息贷款转换为固定利息贷款从而对社会融资成本产生抬升。通常我们认为中小微企业在银行面前的议价能力可能较为不足,加上新增信贷利率可能也会有上抬压力,那么部分议价能力弱的中小微企业可能会被“挤出”贷款市场。从4季度人民银行公布的贷款需求指数看,目前中小型企业的信贷已经逐渐处于走弱态势,固定利率贷款是否增多值得关注。

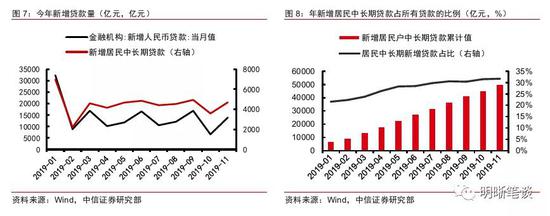

中长期来看,本次利率转换后,央行大概率将引导存量贷款利率下行。如果本次存量贷款定价锚转换过程中贷款结构不发生较大改变,央行配套政策也较为及时的话:仅从个人住房贷款来说,该部分信贷需求较为稳定,而其在新增贷款中的占比也较大,在2019年年内的新增贷款中,居民中长期贷款累计发放4.9万亿元,占新增贷款总额的 31.7%。因此央行在利率转换完成后通过调节MLF调控LPR报价,可以直接影响住房贷款利率。因此从中长期来看,存量浮息贷款利率大概率下行。

如何影响货币政策?

为了达到以切换存量贷款定价基准降低社会融资成本的目的,央行货币政策预计:①先解决银行总体负债端问题,数量政策可能应先于价格政策推出;②应注意解决大中小银行经营分化,对中小行实施定向宽松;③可以在监管层面细化存量贷款定价基准转化细则。

数量政策先于价格政策推出。如上文所述,如若银行总体负债成本较高的问题没有解决而货币政策放松节奏太快,先于数量宽松调降MLF利率,那么LPR的调降就可能导致新增贷款利率上升,而且更高比例的固定利率贷款也不利于货币政策在后续进一步调节社会融资成本。不过从长期看来,距离本次存量贷款定价基准变化正式广泛生效仍有1年,货币政策的进一步宽松调节银行负债成本仍有时间。

针对中小银行的定向宽松可能推出。无论是逆回购亦或是MLF投放,都只能直接针对一级交易商,而流动性从大银行传导至中小银行仍有摩擦。今年以来,同业存单发行量也只能算较为平均,而包商事件更是打破了中小银行的同业刚兑预期。进一步说,不仅是货币政策投放感受,中小银行的客户群体以及银行议价能力都相较大银行有所不足,而央行针对中小银行的定向宽松可能会因此推出。

监管细则可能进一步细化。针对上述问题,央行可能将存量浮息贷款定价基准切换工作进一步纳入MPA考核,并对切换后的固定利率贷款占比以及贷款利率进行考核,以便督促社会融资成本如愿下行。

债市展望

12月23日,李克强总理在视察成都时表示:“国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施……推动小微企业融资难融资贵问题明显缓解”;政策层对中小微企业融资问题的重视或引发2020年年初央行货币政策的进一步放松。结合人民银行在2019年年末时点推进LPR改革深化,我们认为“定价基准改革-降准-降息”的政策组合可能会很快推出。本次改革彻底完成尚有1年时间,我们预计本次存量贷款基准转换短期内对信贷投放总量以及利率影响不大,2020年内央行宽松节奏是观察的重点。因此我们坚持前期观点,认为流动性宽松对债市的利好将很快到来,入场配置的时机越来越近。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)