客服热线:

客服热线:

12月30日晚间,又有上市公司公告要计提减值准备,预计2019年度大幅亏损。

根据证券时报·e公司记者不完全统计,近两个月已有10余家公司公告计提大额资产减值,金额多在数亿元。

这不得不让人想起去年底、今年初的“商誉爆雷潮”,难道“财务大洗澡”的一幕还要继续上演?交易所对此现象非常重视,不少公司已经收到问询函。

慈星股份业绩大额预亏

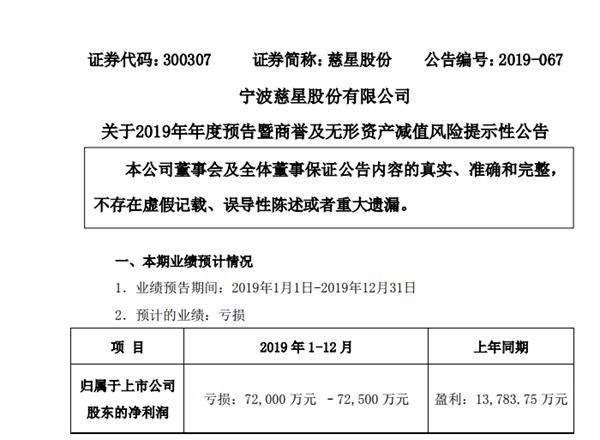

最新的案例是慈星股份,该公司12月30日晚间公告,预计2019年亏损7.2亿元~7.25亿元,其上年同期为盈利1.38亿元。

对于此次业绩大额预亏的原因,慈星股份称,结合公司移动互联网业务的实际经营情况及行业政策变化等影响,公司前期收购的两家移动互联网公司存在大额计提商誉及无形资产减值准备的迹象,预计计提减值准备的金额在6亿元左右。此外,由于市场竞争加剧及电脑横机机型更新速度加快等因素,慈星股份预计产生存货减值损失1亿元左右。

慈星股份表示,目前两家移动互联网公司的管理层稳定,基于市场竞争趋于激烈的现状,公司将努力拓展新客户和新业务模式,除视频分发及广告营销业务外,公司积极拓展新媒体业务,力求有效改善目前因数字营销领域过度竞争导致的业务低毛利现象,提升公司整体收益。对于电脑横机业务,公司将继续加大研发投入以及市场拓展,积极发展一体成型电脑横机业务,提升电脑横机的营收及毛利率水平。

多家A股公司年底计提大额资产减值准备

其实,在慈星股份之前,已有多家上市公司公告计提大额资产减值准备,有“成潮”的趋势。

12月27日晚,新集能源公告,拟对公司所属杨村煤矿计提资产减值准备约11亿元,将减少公司2019年度合并报表归属于上市公司股东的净利润约11亿元。事实上,去年底公司对杨村煤矿已计提8亿元资产减值损失,两次合计金额已经达到19亿元。对于此次巨额计提,上交所已经火速问询,要求新集能源说明计提大额资产减值准备的判断依据及合理性,说明是否存在前期资产减值计提不充分等情形。今年前三季度,新集能源净利润为19.36亿元。

与新集能源同时,鹏鼎控股也在12月27日晚间公告,公司于2019年12月27日召开的第一届董事会第二十七次会议审议通过了《关于对子公司宏群胜计提资产减值准备的议案》,董事会同意公司对全资子公司宏群胜提资产减值准备2.11亿元。

新集能源表示,全资子公司宏群胜由于所处地远离电子产业集群地带,使得其无法获取高效率、低成本的产业配套,难以为客户提供高质量的产品与服务。公司为进一步优化资源配置,提高公司整体资产管理效率及提升经营效益,已于2019年11月底暂停该子公司的生产经营活动。目前,公司基于谨慎性原则,对宏群胜账面资产进行了减值测试后,计提了相关资产减值准备,计提依据合理且充分,符合《企业会计准则》的相关规定。

众应互联12月22日晚间公告,因行业环境等市场化因素及相关趋势情形,公司预计MMOGA与彩量科技在合并层面共计产生商誉减值计提金额约在10亿元至13亿元区间,无形资产减值计提金额约在2000万元至4000万元区间。深交所24日对众应互联发出关注函,要求公司补充披露在以前年度未大额计提商誉减值,而在2019年年末集中计提大额商誉减值的情况及原因;是否存在因规避净资产为负被实施退市风险警示而未足额计提商誉减值准备的情形。

近期计提减值准备的公司还有大唐发电、ST慧业、海正药业、露天煤业、当升科技、创新医疗、大富科技、獐子岛等,具体如下:

大唐发电20日晚公告,公司拟对大唐国际母公司和再生资源公司的长期股权投资、固定资产计提必要的减值准备。其中,计提长期股权投资减值准备约7.5亿元,计提减值准备约12.58亿元。上述计提减值准备事项减少公司2019年母公司净利润约7.5亿元,减少公司2019年合并口径利润总额约12.58亿元,减少合并财务报表中归属于母公司净利润约12.58亿元。

ST慧业12月19日晚间公告,公司拟关停全资子公司明鑫公司并计提资产减值准备3.93亿元。扣除递延所得税资产、递延所得税负债对所得税费用的影响,预计将减少公司2019年度合并报表归属于上市公司股东的净利润约3.48亿元。另外,公司拟对控股子公司中凯矿业计提资产减值准备8503.80万元,预计将减少公司2019年度合并财务报表归属于母公司所有者的净利润6797.26万元。

海正药业12月10日晚间公告,根据评估和测试结果,公司部分资产存在减值的情形。其中,对公司研发项目开发支出转费用化处理4.12亿元及计提外购技术相关无形资产减值准备1.02亿元;对公司在建工程/固定资产计提资产减值准备9.41亿元;计提存货跌价准备2.74亿元。上述研发项目开发支出转费用化处理以及计提资产减值准备,相应减少了公司2019年度的净利润。12月11日,海正药业收到问询函,上交所要求公司对相关情况进行补充披露。

露天煤业12月9日晚间公告,公司和子公司内蒙古霍煤鸿骏铝电有限责任公司拟对部分应收款、固定资产和存货计提资产减值准备,共计1637.69万元,将相应减少公司2019年末归属于母公司净利润1038.36万元。

当升科技12月3日晚公告,鉴于比克公司现阶段回款压力较大,且对保全资产变现存在一定的不确定性,公司决定按照谨慎原则对比克公司应收款项坏账准备单项计提提高到40%。截至公告披露日,公司对比克公司应收账款余额为3.78亿元,计提坏账准备金额为1.51亿元,较此前坏账准备计提增加1.22亿元。目前,公司及江苏当升与比克公司的诉讼仍在进行当中。

创新医疗11月20日晚间回复深交所关注函称,公司合并报表与建华医院有关的商誉余额为6.49亿元,公司失去对子公司建华医院的控制,本年度将对上述商誉全额计提商誉减值损失,将对公司2019年度业绩产生重大不利影响。公司将尽快实施对建华医院的有效控制,如未来仍不能对建华医院实施有效控制,公司将在董事会等决策机构审议通过后,对建华医院公开挂牌出售。

大富科技11月20日晚间公告,公司控股子公司大凌实业召开董事会,决定停产歇业。公司向大凌实业提供的借款存在无法收回的风险,公司可能计提大额资产减值损失,直接影响公司当期及后期利润。截至今年9月30日,大凌实业总资产约1.08亿元,负债总额约1.58亿元,净资产约-5000万元。

獐子岛日前披露2019年秋季底播虾夷扇贝抽测结果:预计核销存货成本及计提存货跌价准备合计金额2.78亿元,约占截至2019年10月末上述底播虾夷扇贝账面价值3.07亿元的90%,对公司2019年经营业绩构成重大影响。公司与主要贷款银行进行了平行沟通,邀请相关银行业务负责人进岛实地调研。

最新报道

中集集团:预计2019年需计提减值约40亿元-55亿元

华东科技:拟对8.5代线TFT-LCD项目资产组计提减值超56亿元

前三季大赚19亿 年底要计提资产减值准备11亿!交易所:是否去年计提不足?

计提减值准备超13亿 4亿研发费打水漂!昔日医药白马股“翻车” 董事长这样回应

(文章来源:e公司官微)

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。