客服热线:

客服热线:

原标题:期债 关注预期兑现后的回调风险 来源:原创

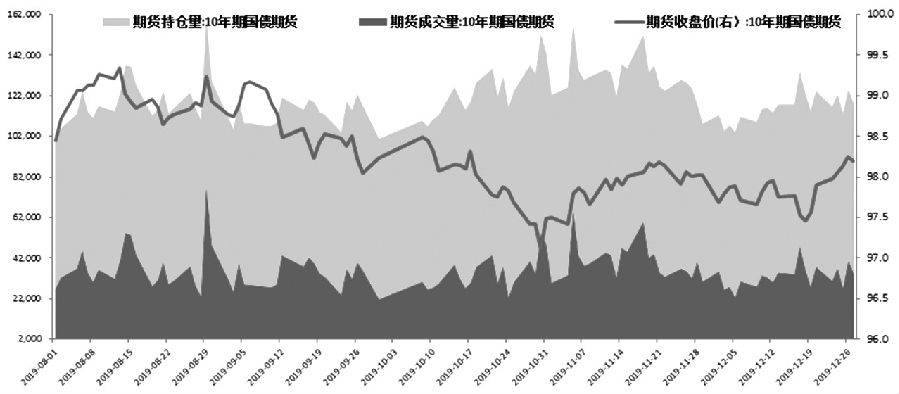

12月中下旬以来,期债触底反弹,创近三个月新高。后期看,降准预期尚未兑现,期债有望继续走强。由于此次市场对于降准预期比较充分,因此需关注降准预期兑现后的回调风险。

图为10年国债期货走势

2020年1月资金缺口较大,降准预期继续支撑债市。1月常规因素预计回笼流动性近3万亿元,其中1月缴税大月和财政支出引发的财政存款(主要考虑历史均值、地方债缴款和其它因素)增加将回笼资金7000亿元,缴准回笼资金3000亿元。考虑春节前居民取现因素导致M0增加16000亿元,近期汇率变化稳定,外汇占款波动不大。除常规因素外,2020年1月公开市场操作到期量总计8575亿元,短期资金到期量总计6000亿元,全部为12月央行为维护年末流动性平稳跨期投放的14天逆回购。中长期资金到期量为2019年1月首次投放的TMLF,规模为2575亿元。此外,当月无MLF和国库现金定存到期。市场预期的上周末降准并未兑现,或是考虑到近期资金面较为宽松,居民取现高潮尚未到来。短期看,央行并不是不降准,只是时机未到。随着1月中旬临近,各种资金扰动因素发酵,资金需求较为集中时点到来,降准兑现的可能性更大。只要降准未兑现,将会继续支撑债市。

库存周期引发的经济企稳仍有待确认

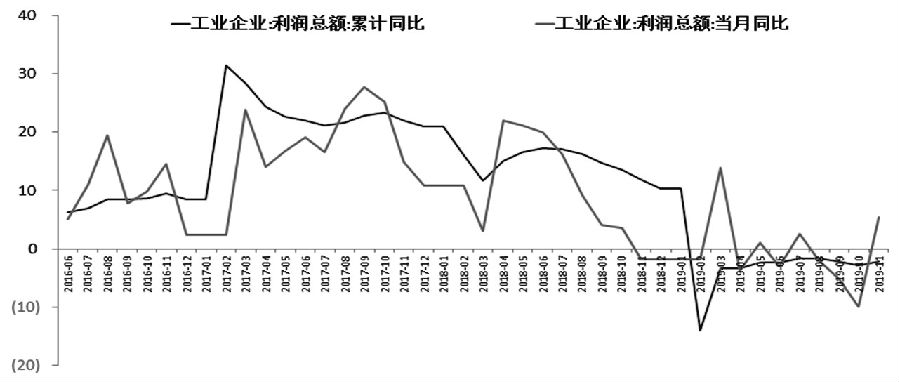

12月27日,国家统计局公布的11月工业企业利润数据显示,1—11月全国规模以上工业企业利润总额同比增速为-2.1%,前值-2.9%,收窄降幅;11月当月同比5.4%,前值-9.9%,大幅反弹。PMI数据显示,当前库存有触底迹象,进而引发市场库存周期回暖预期。但从结构上看,利润回升的行业主要集中在地产和基建相关下游行业,中游行业利润回落且生产回升,说明终端需求依然不佳。尽管11月施工数据超预期好转,带动水泥和钢材价格上涨,但12月水泥和钢材涨势已经放缓。因此,库存周期是否真正回暖还有待确认。

图为工业企业利润

高频数据显示经济企稳或难持续

高频数据来看,12月前26天35城地产销量增速转负至-8.1%,主要受一二线城市拖累,三四线同比仍维持正增长。12月前22天乘联会乘用车批发、零售销量增速分别为-4%、-13%,较11月增速一升一降,需求稳中趋降。此外,上周高炉开工率略降至65.8%,样本钢厂钢材产量增速也有所回落,12月前27天六大集团发电耗煤同比增长6%,与11月增速明显走低,意味着工业生产短期承压。从高频数据来看,12月经济供需略有放缓,11月经济数据引发的经济企稳预期或被证伪。关注即将公布的PMI数据。

通胀预期有所升温,关注猪、油共振可能

尽管11月以来猪价涨势放缓,但12月蔬菜等其他食品价格明显上涨,预计12月CPI将维持高位。由于今年春节在1月下旬,短期食品价格仍然存在上涨压力。11月以来生产资料价格上涨,叠加去年的低基数效应,未来两月的PPI有望明显回升,预计2020年1月PPI同比有望由负转正。此外,11月以来,OPEC+深化减产力度略超市场预期叠加2020年全球经济短期企稳对原油需求增加,原油价格连续上涨,布油从低位56美元涨至近70美元。

未来通胀的风险在于,如果未来原油价格连续大幅上行,并与猪价在明年一季度回落之前形成共振,从而使通胀预期由猪价引起的结构性通胀转变为猪油双驱动的通胀预期,将会对未来货币政策等形成掣肘。总体看,短期猪价引发的结构性通胀预期再度升温。只要不是由猪、油共振引发的通胀预期升温,便不足惧。未来重点关注原油价格走势。

(作者单位:新湖期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)