客服热线:

客服热线:

上海信托圈

横跨在2017与2019之间的,是高悬于顶的资管新规——它如王母头上的金钗,轻轻一撇,就将诺大的信托江湖分割成了两个世界。在此之前,左右逢源的信托产品地位斐然,它既是低风险的理财神器,也是游离在灰色空间的融资渠道;在此之后,非标梦碎、城投幻灭,眼看刚兑版图上的浩瀚星河,逐而沦为屈指可数的寒芒一点。。。在信托王朝的断壁残垣上,飘荡着“时不我与”的悲歌,还有念念不忘的回响。

当时只道是寻常

当时只道是寻常

凡是过往,皆为序章。

从“一法三规”下的行业盛世,到“金融创新”里的落寞阑珊,纵观国内信托的发展史,其实就是一部“监管导演”下的成(xue)长(lei)史。

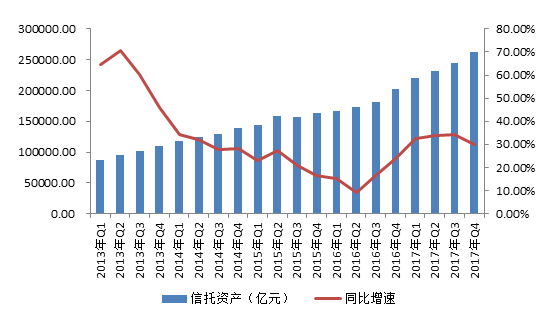

回到两年前的这个时点,信托资产的余额规模刚刚升至有史以来的最高记录——26.25万亿!其势头之猛、光环之盛,连带着“躺倒喝汤”的信托员工,也是面泛红光、神采飞扬。

据上市金融机构的相关财报披露,安信信托2017的人均月薪高达13万。。。它羞煞一片自命不凡的券商同行,也俯瞰着金融资管的芸芸众生。

“云泥之别”的待遇背后,不仅是信托行业兼容万物的牌照优势,还有政策风向的“天意使然”。

回溯这笔旧账的前因后果,还得归结到分业监管的“步调差异”上。

一道洪流,却有两种沉浮。

2017年,资管新规蓄势待发,各类前奏悉数“排演”。

但证监、银监的政策落地,却存在着不可忽略的时间差。

具体来看,彼时的证监会杀伐决断、雷厉风行,其连珠炮弹般的文件攻势,给券商、基金的两路人马杀了个措手不及。

实际上,它们早在16年起便“遭逢大难”,不但拉高了相关机构的准入门槛,还提升了通道业务的扩张成本。

相比之下,银监会的敲打显得姗姗来迟,信托公司犹有回转余地,甚至形成了一定的套利空间——此前被券商、基金子公司分食而去的通道业务再度回流;而与日俱增的去杠杆压力,也反衬得信托刚兑的超级牌照夺目生辉。

在天时地利的机缘造化下,左手刚兑、右手通道的信托资产没有了敌手。。。就此开始,这个“不知监管、无论爆雷”的世外桃源,竟也“奉天承运”,做了短暂一统的西晋王朝。

诚然,躺赢的信托也自知“得国不正”,列位首席更是在岁末年初的“国运卜卦”里占得一个“凶”字——他们普遍认为,“信托业的刚性转型期即将拉开序幕,数万亿的资产或面临重压,而行业的增速、规模必有双降之劫”。

然而,事实一再证明,危机总能预见,但改变只靠许愿。

猛药不敢轻下,温养反生侥幸;要转型的终究没转,要剥除的还是没除。那些报告上的沉疴宿疾早已日累月深,直至积重难返。

2018年,监管核弹倾泻而下,信托江湖顷刻崩塌。

望着山河破碎,触着断壁残垣,跪在银监局院落外的金融贵族是如此的谦卑。

他们收拾好轻慢和行囊,开启了不断北望的“衣冠南渡”。

金融贵族 衣冠南渡

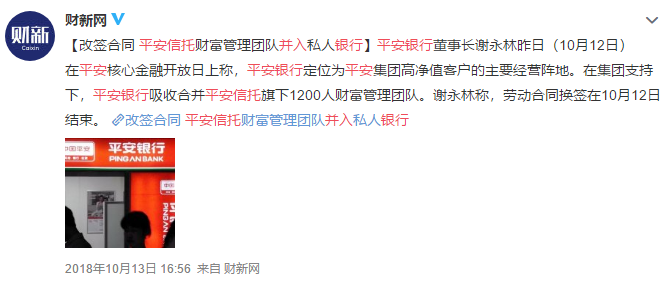

2019年年中,风光一时的安信信托再度刷屏——举目所望,超级待遇不知所踪,只有巨额债务的不堪重负,和百亿项目的延期兑付:

安信的败局,是整个信托业收敛的梭影,它是监管落地的丧钟敲响,亦是刚兑风险的秋后算账。

2018至2019,监管文件如雨后春笋般爆发,此间主力非“资管新规”莫属,它就像王母头上的金钗,轻轻一撇,便将诺大的信托江湖分割成了两个世界。

从表面来看,它对信托业的冲击主要集中在三处“巨变”。

1、破刚兑

金融机构开展资管业务时不得承诺保本收益,当产品出现兑付困难时,金融机构不得以任何形式垫资兑付。

——该条款直接撕毁了无风险投资的虚假面具,从此之后,信托违约变得家常便饭,不保本的“净值化管理”产品登上历史舞台。它倒逼信托业务从只管兑付的“结果导向型”转为注重经营风控的“过程导向型”。

2、去通道

资管产品仅限一层嵌套,不得违反投资范围及杠杆约束等规定;分级产品不得委托于劣后级委托人,不得对优先级提供保本保收益的安排。

——通道业务在信托业的旧格局里举足轻重。相关数据显示,17年通道业务的整体规模曾有10万亿之多,占到全业务类型的40%-50%。新规之后,多层嵌套、银信合作大受打击,而杠杆套利、配资等派生业务也不得不衰减。

3、禁资金池

每只资管产品的资金要单独管理、建账和核算,不得开展、参与具有滚动发行、分离定价、集合运作等资金池业务。

——作为爆雷时代下“谈池色变”的污名化产品,信托资金池因“一城一策”的监管漏洞成为灰色潜行的余孽,甚至部分信托公司还利用“跨地区套利”,使得业务规模不减反增。。。不过随着央行对“标与非标”的细节界定,及“暂停受理新资金池业务报备”的监管新动向,其逆市昂扬的势头将会得到肉眼可见的遏制。

综上所述,从2017到2019,以往风行的老业务悉数被裁,承压明显的信托业终于告别了倍数增长的十年狂奔,如约出现了规模、业绩的双杀。

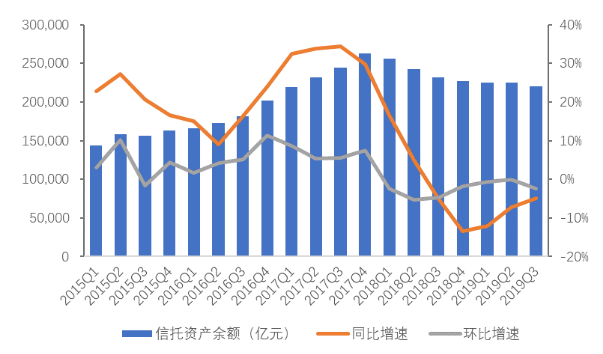

公开数据显示,到了2019的第三季度,信托资产的规模已回落到21.99万亿,同比下滑4.94%——比起2017时26.25万亿的历史记录,已然流失了4.26万亿。

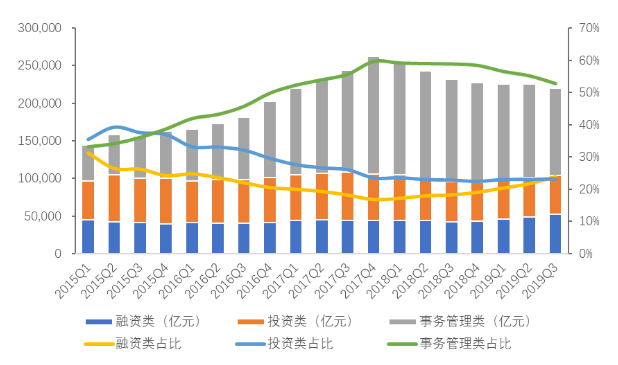

在此之中,变数最大的要数通道业务的代名词“事务管理型信托”。2017年时,因“监管时间差”,通道业务涌现回流,它为信托规模的单年增长贡献了80%;18年后,信托通道“应劫”,其规模一降再降,从2年前60%的占比下滑到今年三季度的52.75%:

屋漏偏逢连夜雨。“增量”不够的同时,刚兑难兑的“存量”也在资本寒冬的大幕里朝不保夕。

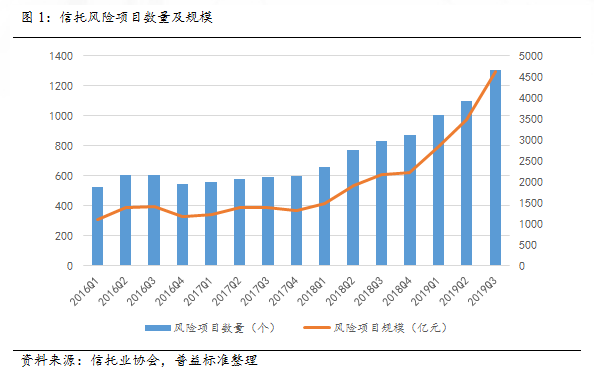

据信托业协会的数据统计,自2017年起,信托风险项目的个数、规模已连续攀升了11个季度。2017年末,信托风险项目的数量为601个,规模达1314亿;而到了2019的第三季度,这两大数据已飙升到了1305个和4611亿!

吸金大户备受冷遇,违约项目频发不断,政策导向多变不定——这些行业层面的压力下放,就成了从业领域的“额度不够”、“风控不行”、“合规不准”。。。即便有能者勉力为之,集体降薪也在所难免,它让安稳已久的信托从业者重新站上了命运抉择的十字路口。

具体来看,他们中的一部分转岗到了“资产处置”,把开疆辟土的雄心壮志,化作收复失地的如履薄冰。

还有一些人毅然转场,散落天涯:有的带资去了私募、券商,及原先出走的银行;有的干脆“落草为寇”,拾起微商的廉价营生。

除此之外,原地打转的“非标民工”亦不在少数。

时至今日,这些“落难贵族”仍心有不甘,只恨当初没能多要几点的通道费,“贱卖”了大好年华。。。痛定思痛后,他们赶紧补上“听风辨位”的业务短板——白天聆听窗口指导的谆谆教诲,下午研讨监管套利的种种可能,晚上更少不了推杯换盏、人情事故,到兴致处,还不忘涕泪横流地吼上一句:

“沧海横流,方显英雄本色”。

如果说项目投出去算过去的本事,那把钱收回来就是现在的本事。虽然信托的2019褪去了野蛮生长的标签,但从年初的地产到年中的政信,信托从业者依然是这个江湖最能自圆其说的存在。。。当然了,他们博弈的终极对手不是市场,而是枪口指导的监管。

地产信托:流水落花春去

对于中国经济来讲,还未有一种资产能像房地产那样的刻骨铭心、无法释怀。而地产信托之于信托公司,亦是功勋卓著的创收利器(平均收入占比40%)——即便将其放到全体低迷的去年,其稳步增长的态势也未受到任何波及。

回到2017,恰逢楼市发展的转型之年——地产调控终于从“字面意思”变为“有的意思”的实质,并让楼市的蒙眼狂奔从“无处不在”妥协为“有的放矢”。

在这一年里,去杠杆的精神纲领在前,房住不炒的宣扬口号在后,监管加大对地产贷款、发债、股权等融资限制,使得那些狂飙猛进的水泥野兽们尝到了钱袋空瘪的苦涩。迫不得已,房企开始向其他渠道搜山倒海,来维系其畸高的负债及虚胖的体面。

在这种背景下,地产信托成了“政策套利者”,它逆势而起,变为资管新规都无法抑制的代偿性“补血包”。

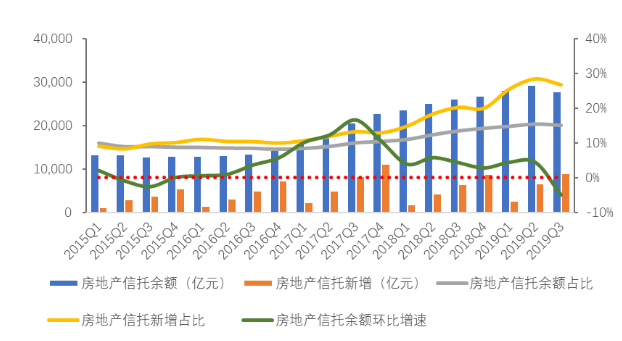

公开数据显示,截至2017年,投向房地产领域的信托资金规模达2.28万亿元,同比暴增59.7%;而到了2018年,这个数字仍增至2.69万亿,同比增长17.72%。

到2019年,楼市重回小阳春,地产信托变得愈发“猖狂”。截至上半年,地产信托的募集规模就超过了4500亿,占到发行总数的近四成,其平均7.89%的年化收益也做到了全业内的“天花板”。

然而,月满则亏,深谙“张弛之道”的银监会不会坐视地产信托的“尾大不掉”。今年7月,监管层邀来中融、中航等十家信托“喝茶”,没过多久,“闻弦知意”的光大信托就被爆出“暂停新增融资”的大新闻——两相联系,便有好事者管中窥豹,得出“地产信托全面叫停”的惊天内幕:

虽经多家信托证实,所谓的“行业一刀切”只是虚惊一场,但地产信托的“余额管控”、“优化结构”仍是个无可争议的事实。

这点可以从新发产品的数据中得以佐证。据公开信息披露,到19年三季度,地产信托的资金余额为2.78万亿,相较二季度减少1480.67亿——这是自15年4季度以来,首次出现的同/环比负增长:

而据知情人士透露,四季度地产业务的监管范围仍在扩大,地产类信托,尤其是占有三分之二的地产通道类业务仍有较大的下降空间和清零需求。

而结合“调控激发违约”的过往经验,地产信托的风险释放也将水涨船高,尤其是那些集中布局三四线城市的中小房企,它们的相关问题会在2020年里得到更大规模的集中体现。

话虽如此,可信托公司还是难以摆脱对地产项目的依赖。作为地产通道业务的替代,地产股权、REITS和资产证券化等转型项目也将蜂拥而来。不过转型并不意味着完美的新生,像地产股权也会牵扯到“明股实债”的新问题。

政信信托:任尔东西南北风

从国企、央企、校企到各类3A,金融圈的2017到2019,也是个诸神信仰不断幻灭的颠覆之年。

而在这场轰轰烈烈的“倒神运动”中,城投信仰是惨遭针对的第一个,也是唯一一个“败而不倒”的另类存在。

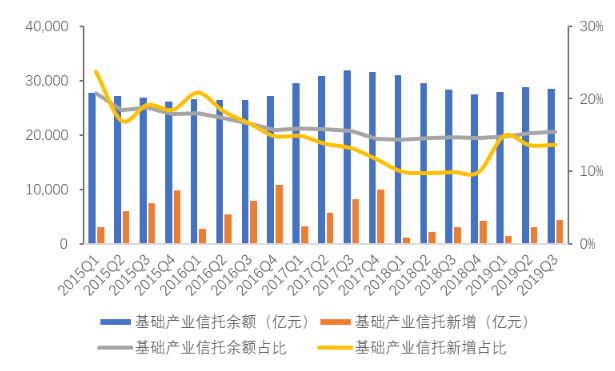

早在2014年,国家就整治起了此前过热的政府融资行为。而随着专项债的脱颖而出(成本更低),基础产业信托遇冷,其规模从信托资金的云端坠落到了第三。

到2017年,财政部多次“补刀”,还于年底扬言要“打消地方债中央买单幻觉和政府兜底幻觉”,坚持“谁家的孩子谁家抱”,诸如此类的的监管高压一直持续到了2018年的7月。

而随着政策层面的松口及资产荒年的到来,低调许久的政信信托终于于今年重焕生机。

公开数据显示,截至2017年年末,基础产业信托规模为3.17万亿,同比增长16.27%,创13年来的增量新低;2018年,基建政策先紧后松,反应滞后的信托募资余额降至2.76万亿,同比下滑12.92%;而到了今年三季度末,政信增量一改多年常态,其募资余额同比增长5.55%,达到2.86万亿:

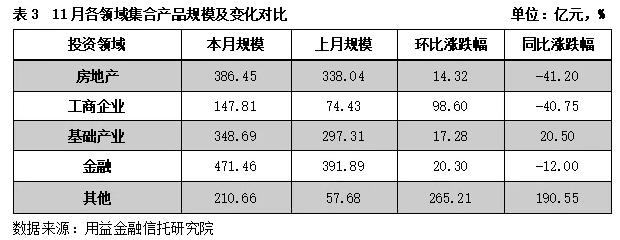

最新数据显示,受“冲规模”的年末效应及其他业务的“助攻”,相对优质的政信类信托成了逆势而增的独苗。具体来看,11月的基础产业类信托募资348.69亿,同比增加20.5%——而地产、工商企业的这一数据则为-41.2%及-40.75%:

厂长这里要指出一点,政信信托并非不会违约,而是“败而不倒”,它归根结底还与政府背书的“藕断丝连”。

虽说表面上目前的融资平台已由政府直接融资转变为了政企合作关系,但两者仍然在利益上相互依存——政府对平台融资有依赖,相对应的,城投平台也会得到地方政府的买单。

在这种说不清道不明的暧昧关系下,基础产业信托出现多种不同寻常的奇葩现象:

其募投名目往往高大上,但资金兑付却屡屡展期;

产品多有土地抵押,但信托公司却难以处置;

自身没有强大的还债能力,但靠着一手娴熟到心疼的“抱大腿”,敢举债几十倍于收入的天量债务(比如西南某县)!

说到底,政信买的就是一个信仰,一个地区融资非保不可的终极信仰;它只有展期长短的流动性风险,没有兑付不了的终极风险。

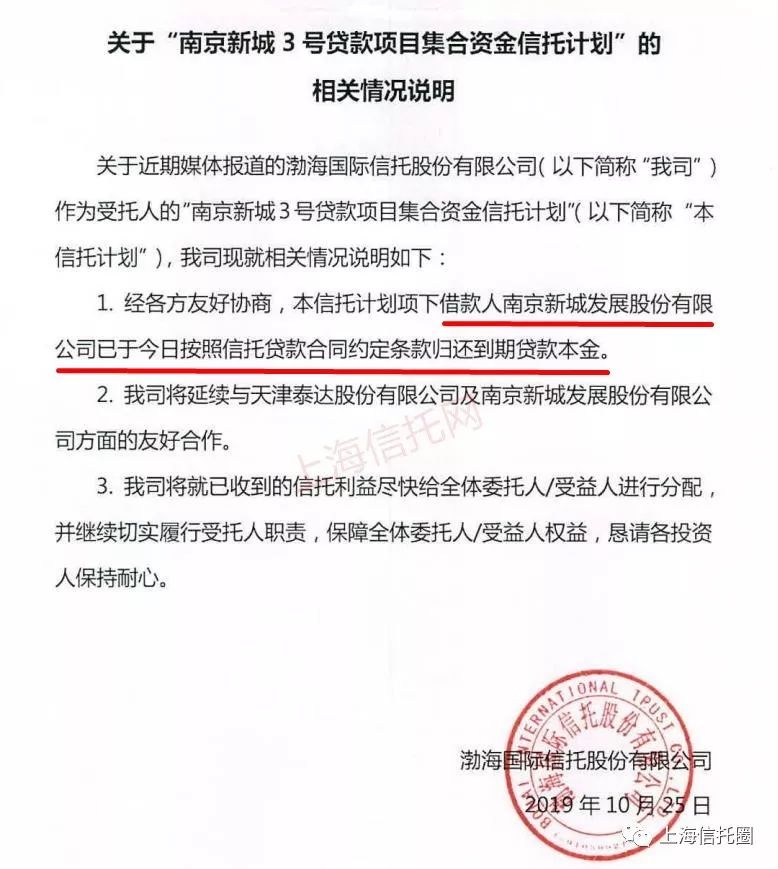

某“政信”信托延期1天的光速兑付

某“政信”信托延期1天的光速兑付

当然了,即便同为信仰,也会有地区财力、公司运作的“三六九等之分”。

关于前者,江浙沪的地区优势就明显碾压那些闻所未闻的“犄角旮旯”;至于后者,同一融资方的信托产品也会有完全不同的兑付情况。

像贵州融资平台“安顺交投”就牵扯到了8家信托,但最终出事的就只有“老实巴交”的国元信托,为何?这就要涉及到水面之下的公司管理和资本运作(比如资金池刚兑)。

未来:路径依赖下的艰难转型

舞榭楼台,风流总被雨打风吹去。

南渡后的北朝遗老们,不是没想过封狼居胥、气吞万里如虎。

从目前各大信托的备战情况来看,结合自我特色,发展差异化竞争是信托产品的新落脚点:

TJ信托,它在消费金融领域有所突破。近来引入花呗消费分期,探索小微普惠金融业务。

PA信托家大业大,有强大的募资能力及多重渠道。它选上潜力巨大、但乱象频出的不良资产,力图扭转“捡漏”、“空转”的行业现状,变为实际落地的终端处置。

而XS信托则最为专攻,它的背后便是国内大宗商品的执牛耳者。对其而言,供应链金融自是驾轻就熟,业务优势不言自喻。

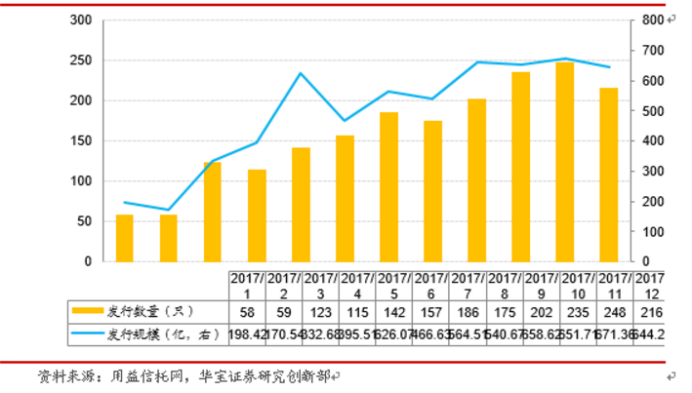

。。。除此之外,信托行业的转型方向还有许多,比如ABS、家族信托、慈善信托等——尤其是家族信托,增势极为极猛,其2019年3季度的规模比2季度增长了50.99%。

乍一眼看去,诸多转型前景无限,可落地的操作实况却有诸多局限。

一言以蔽之,习惯简单粗暴的信托公司缺乏相应的技术、场景和专业能力,只能在价值链条的低端做价格战的苦力。

很多业务看似名目新颖,但往往又绕回到了类通道的老黄历上。

比如说家族信托,这个行业的核心为“法律架构设计”,这是律所的业务优势;而信托公司缺乏超高净值客户,目前只能为私行“打工”,赚通道的钱。

在消费金融领域,信托公司的获客渠道相对有限,也没有能够主动掌控的消费场景;而ABS项目主导权较低,长期盈利模式依然不明。

此外,还有客户、资金端的投资惯性和信任问题。

像在非标债权的出路里,股权投资也是未来发展的新方向,但和正经PE、VC的“地头蛇”相比,虎口抢肉谈何容易,何况信托公司自身也缺乏这一方向的资金端。

内忧不决,犹有外患。天之骄子“银行理财子公司”的横空出世,多多少少让信托公司的超级招牌打点折扣。这两者之间究竟是伐而再交还是先礼后兵,这其中的合纵连横也需时日演绎,一时之间难以说清。

撇去这些操作难点不谈,信托业务在“主观层面”,也有着路径依赖的难堪。

非标猛于虎也;可套利之瘾,却如附骨之疽,能教人义无反顾地飞蛾扑火。

受益于政府兜底及泡沫溢价(比如地产)的双重幻觉,传统融资方往往能在给予高收益的同时保证刚兑;再配合上资金池的相关运作,部分信托产品的设计就被浓缩成了套利手段及收益数字。

相比之下,风险定价、主动管理和业务创新就得退居次席。。。实际上,很多“伟大”蓝图的构思都不得不向业绩考核妥协,然后葬送在了碎纸机里。

公开信息显示,今年以来监管部门对信托公司开出27张罚单,数量远超去年,其矛头直指头部信托的地产、通道业务。这足以说明,部分信托仍沉浸在和监管的斗智斗勇中,在“新旧往复”的标准里挖掘适时的套利空间!

而更要命的,还有国内信托的“出发点”。

和国外信托“受托理财”的纯粹不同,国内信托有着极为鲜明的自我特色。

在中国金融的游戏规则里,大而不倒的规模情结首当其冲。

“铁锁连舟,如履平地”,是多数实体企业所奉行的不二信条,而全能、灵活的信托,就充当了最上乘的钩锁。

在这样的大规则、大逻辑下,部分的国内信托更像是为融资者服务的,而不是帮投资者理财的。

。。。总的来看,信托转型任重道远,想要摆脱刚兑、通道、非标的思维惯性,还需业务水准、考核标准、行业环境甚至投资者教育的共力配合。这都不是几份文件和口号就能扭转改变的。

而令厂长担忧的,还远不于此。

信托行业的“衣冠南渡”、谋新图变,要源于监管压力的被动博弈。。。一旦天时有变,舆论倒戈,那些过街老鼠般的非标、影子银行是否又将沉冤得雪,卷土重来?

到那时,“回归本源”的信托该如何自处?“事倍功半”的信托人该如何自处?“受人之托,代为理财”的信托本质该如何自处?

当然,潮水褪去,有人原形毕露,也有人带着斑斓的贝壳满载而归。

信托的确不是完美的理财方式,但是在8%以上预期收益率的产品里,它依然是最正规、靠谱的产品之一,和私募相比,也要更加稳健。

躺着赚钱的旧时代落幕了。从庙堂到江湖,从高高在上到白刃肉搏,缺乏主动管理能力,创新不济的,只能饮恨泥销骨;而能骑善射的,左手找到靠谱的融资项目,右手具备优秀主动管理能力的信托,终将功成画麟阁。

流水不腐,户枢不蠹。一个有淘汰的行业,才能更加熠熠生辉。过去十年,信托满足了我们对高收益刚兑产品的追求,下一个十年,资产配置的新时代即将到来。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)