客服热线:

客服热线:

一颗雷埋了8年,最终引爆!

12月30日,昊华能源(601101)开盘一字跌停,超17万手单封跌停,截至收盘,报4.89元/股,跌幅9.94%。

股价大跌的导火索在于,昊华能源于12月27日自曝:2015年的一起并购导致其自2015年起合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年该公司归母净利润虚增约为14亿元。

截至2019年三季度末,昊华能源股东户数为43786户。

8年前并购埋雷

而这次虚增利润还得追溯至8年前。

公告显示,昊华能源分别在2011年、2015年收购京东方能源股权,两次收购中,对巴彦淖井田的煤炭配置资源量估计并不相同。2011年首次收购时,巴彦淖井田的资源量是4.5亿吨,4年后第二次收购时则为9.6亿吨。

12月27日,昊华能源发布公告称,公司自查发现在2015年收购北工投持有的京东方能源30%股权时,存在两大问题:

一是在收购30%股权公告中,披露配置给京东方能源位于巴彦淖井田的煤炭资源量为9.6亿吨,与京东方能源实际拥有4.5亿吨资源量不一致,2015年收购30%公告中资源量披露错误。

二是2015年收购京东方能源30%股权后,公司取得京东方能源控制权,将其纳入公司合并报表时,按照9.6亿吨的资源价值进行了账务处理,因多计5.1亿吨资源量,导致公司资产和权益虚增。

因上述错误,最终以9.6亿吨煤炭资源配置量进行了相应的财务核算,构成重大差错,导致2015年公司虚增资产及归母净利润分别为28亿、14亿元。

来源:昊华能源公告

蹊跷:两次收购评估价相差4倍

尽管这件事是昊华能源宣称是自身自查发现的,其实并非如此,京东方抢先披露了此问题。

来源:京东方A公告

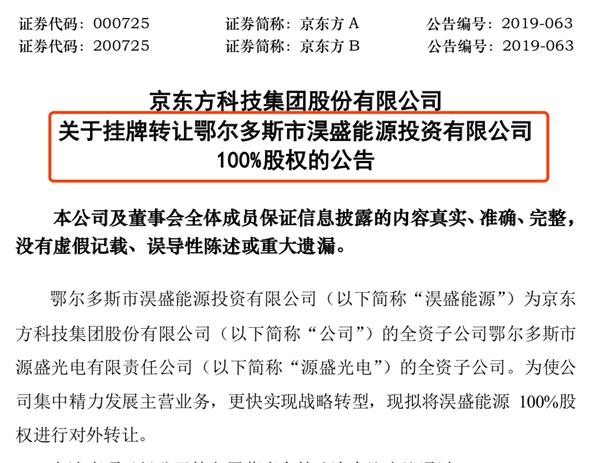

12月26日,京东方A(000725)发布公告称,拟出售全资子公司鄂尔多斯市淏盛能源投资有限公司100%股权。淏盛能源同样拥有巴彦淖井田的探矿权。

实际上,早在2011年,京东方与鄂尔多斯市人民政府、鄂尔多斯市东胜区人民政府签署5.5代OLED的建设协议,政府拟给京东方配置煤炭资源9.6亿吨,为此,京东方专门成立了京东方能源。

但京东方本身是一家科技公司,于是京东方将京东方能源60%、20%的股权分别卖给了北京工业发展投资管理有限公司、昊华能源。

值得注意的是,上述交易方京东方、北京工业发展、昊华能源背后的控制人均为北京市国资委。

其中,昊华能源作价9个亿,拿下了这20%的股权。随后的2015年,昊华能源再花17.2亿元收购北京工投持有京东方能源30%的股权。自此,昊华能源合计持有京东方能源50%的股权,并合并报表。

而令人感到蹊跷的是,前后两次收购的价格相差了4倍。

2015年,昊华能源作价17.2亿元收购京东方能源30%股权,依据的是对9.6亿吨煤炭配置资源量评估的价格56.81亿元。

而据京东方的公告显示,其转让淏盛能源100%股权所对应的巴彦淖井田9.6亿吨煤炭资源量估值为13.79亿元。

来源:京东方A公告

初步计算,前者每吨价格为5.92元,而后者每吨价格仅为1.44元。

若调整14亿利润业绩将收重创

值得注意的是,不仅估值存在巨大偏差,对巴彦淖井田的配置资源量也有出入。

12月26日,京东方公告显示,内蒙古自治区国土资源厅于2015年1月曾出具函件,明确规定将京东方集团所获得巴彦淖井田9.6亿吨资源中5.1亿吨配置给淏盛能源。

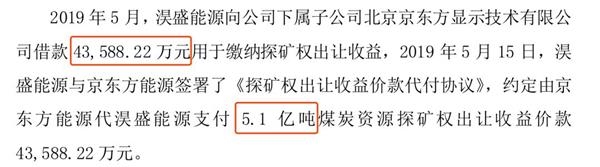

值得一提的是,京东方能源还曾替淏盛能源支付过4.36亿元的探矿权价款。

今年5月15日,京东方公告称,淏盛能源与京东方能源签署了探矿权出让收益价款代付协议,约定由京东方能源代淏盛能源支付5.1亿吨煤炭资源探矿权出让收益价款4.36亿元。

来源:京东方A公告

也就是说,昊华能源前期收购的京东方能源实际仅拥有4.6亿吨配置资源量。

奇葩的是,为什么在如此大额的资产收购中会出现这样的乌龙?且自2015年以来,4年后,昊华能源才发现煤炭资源配置量错了。

有业内人士提醒,若京东方披露的数据合理,昊华能源不仅有会计差错,还将面临大额的会计减值损失。

而在巨资收购京东方能源后,京东方能源未对利润作出贡献,甚至出现亏损,其中2018年便亏损了20万元。

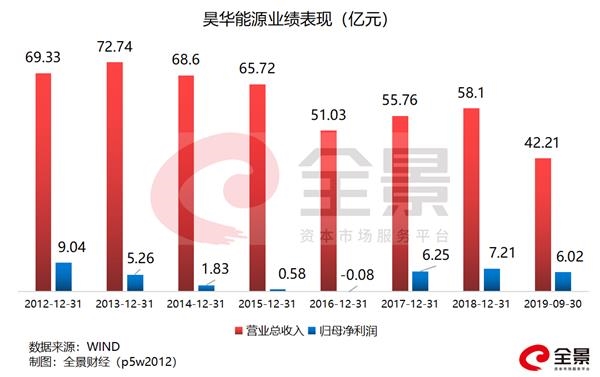

若撇开此次虚增资产给2015年财报带来的影响,昊华能源近几年的经营状况也很一般。

自2012年起,昊华能源便陷入营收净利双降的局面,2017年、2018年有所缓和,但截至今年3季度,仍未真正走出这一尴尬局面。

据昊华能源财报显示,2019年前三季度盈利超过6亿元,去年归母净利润达7.2亿元。若进行会计调整,14亿的虚增利润将对公司财务造成一定冲击。

二级市场方面,昊华能源曾于2011年创下71.88元/股(后复权)的高价,但截至目前,其股价已经接近历史最低值。

而对于目前的4.4万投资者而言,这无疑又是一大利空。

(文章来源:全景财经)

(责任编辑:DF506) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。