客服热线:

客服热线:

2019年12月31日,A股市场年度收官,公募基金年终排名战榜单揭晓。上证报记者第一时间对冠军基金经理刘格菘进行了深度采访。

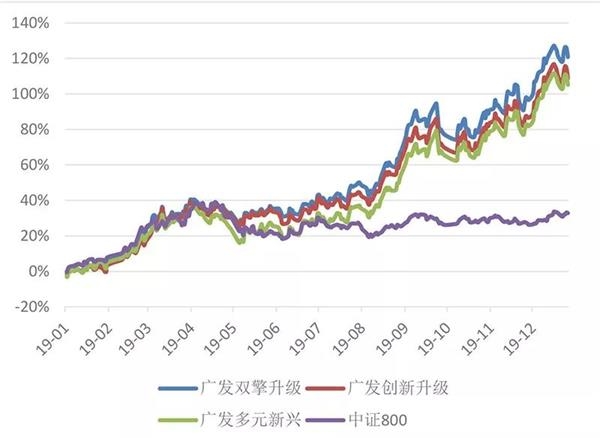

据统计,截至12月30日,广发基金刘格菘执掌的广发双擎升级,凭借年度121.28%的涨幅,一举夺魁。此外,刘格菘执掌的广发创新升级、广发多元新兴分别以109.52%、105.86%的涨幅,拿下了第二、第三名,一人包揽冠亚季军。

数据截至2019年12月30日

刘格菘管理的三只产品今年以来业绩走势

“把握投资时机,是正确投资中最难的一件事。”经济学博士出身的刘格菘,是如何在“硬科技”的窗口上精准出击?又是如何在波动的市场中修炼自己的内心臻于平静?他的夺冠之路究竟有哪些值得借鉴的地方?

首次夺冠,感觉如何?

一副无色透明眼镜的后面,是一双冷静的眼睛和一张冷峻的面庞,这是刘格菘给记者的第一印象。

刘格菘投身公募十年,今年首次夺冠,此时此刻,他的感觉如何呢?

“现在才刚刚起步,对冠军看得比较平淡,没觉得怎么着。” 刘格菘说到。

他不想让这个冠军头衔,成为一颗投向他心湖的石子,让他的心起波澜。

“内心要像平静的湖面,越平静的湖面才越能反映出真实的倒影。如果内心波澜起伏,就不能做出正确的判断。”刘格菘告诉记者,2017年以来,他根据产业发展趋势和行业供需格局挑选出空间大、性价比高的行业进行配置。

自那时起,刘格菘就严格按照产业趋势做决策,一切从业绩出发,不带个人感情色彩。

熟悉刘格菘的人说:“除了学习和投资,他三分之一时间都在外面调研,不是在调研,就是在调研转场的路上。”

细看2019年刘格菘的组合,上半年表现并不算太突出。全年业绩领跑,主要得益于下半年科技股行情的崛起。

最关键的是,他在7月对组合结构进行调整,加大了电子板块的配置。截至2019年9月末,广发双擎升级组合前十大重仓股中,有7只电子股、2只计算机、1只生物医药。

为什么能准确判断并把握住科技板块的机会?

“投资,有时候就是科学。”刘格菘解释道,7月份,他判断对了电子产业的未来走势,并做到了知行合一,通过大量的走访调研,对微观数据、产业链数据掌握比较深入,抓住了这波行业需求扩张的机会。

“我看好科技这个方向,也是基于对宏观和产业趋势、行业比较科学分析得出的结论,不带个人感情色彩,这个很重要。”刘格菘说,行业比较要聚焦产业趋势的变化,而行业配置要基于产业趋势变化带来的盈利趋势变化。因此,他深信,只有市场选出来的才是对的。

在刘格菘的框架中,“供需格局”是核心关键词。供需格局稳定、增长比较稳定的行业属于核心资产;供需格局变化大、需求快速扩张的行业,属于效率资产。在市场的不同阶段,这套框架选出的资产会有变化,比如,某个阶段消费类资产是效率资产,某个阶段周期类资产是效率资产。

“2020年,科技股还有很大机会。”刘格菘说,他的投资理念不会变,投资框架也不会变,但在资产配置上,他会根据产业趋势来选择空间大的行业,不会永远只投科技股。“站在当前阶段,从上市公司业绩出发,科技板块是最确定的资产,所以,现阶段还是配科技股。”

此外,他还在找消费中跌得多的、明年增速确定的、估值比较便宜的核心资产。

也曾错过,还“很离谱”

对于过往的投资,刘格菘直言,自己也曾“错得很离谱”。

今年是刘格菘进入证券行业的第10年,回首过往,他将自己的成长经历划为三个阶段:

第一阶段是2010年至2012年,彼时刘格菘离开了工作三年的人民银行,从宏观数据跟踪研究转道地产和食品饮料行业研究;

第二阶段是2013年至2016年,他的研究范围逐步转向微观领域,彼时主要精力放在上市公司外延并购做大做强方面,研究上侧重战略新兴行业及个股,组合贡献更多来自个股,而不是行业配置;

第三阶段是2017年至今,经历A股市场的大幅波动后,他对投资有了更深层次的思考。

“投资最重要的是理解市场并尊重市场规律,要从自下而上的选股思维中跳出来。”刘格菘说,2017年以来,他重新调整了投资框架,更多从行业比较层面去思考,第一步是自上而下,结合宏观、产业趋势的判断,将未来几年需求快速增长相对应的行业挖掘出来,第二步是从自下而上的角度去选择这些行业中的好公司。

在2015年股市大幅波动之前,科技股就是刘格菘主要配置的方向,并有过上佳的业绩表现。在2015年前5个月,刘格菘执掌的融通领先成长收益高达173.21%,在同期全行业主动权益类基金中排名前十。在很多人眼中,刘格菘是第一批做成长股的基金经理,呈现出偏互联网、偏中小市值的风格。

今年,刘格菘重配科技,圈内人盛赞其选赛道的能力很强。但刘格菘坦言,他也有看得不准的时候,“2016年就错得很离谱”。彼时,他的配置组合中以科技类互联网、传媒等为主,但由于市场风格切换,其执掌的三只基金均出现较大幅度的回撤。

“主要原因是市场风格变化了,但自己路径依赖比较严重,没有看到市场的变化仍固守原来的风格。其实,不变的应该是框架,变化的是框架下面不同的资产,因为产业趋势在变。”刘格菘在复盘时总结了原因。

自此之后,刘格菘在投资风格上进行转型。从资产配置结构上就不难看出,2017年,刘格菘的资产配置中,大部分是以白马股为主,以及消费电子等科技方向类资产。

“过去三年,虽然重仓的资产有一些变化,但我一直努力在市场中寻找业绩增速相对比较快的资产,我喜欢做这样的选择。”刘格菘说,2017年到2018年上半年之前,他的主要配置方向是白酒、家电、消费电子。彼时,消费升级推动白马龙头的盈利超预期上行,成长性最好的板块就是白马龙头。

进入2019年,刘格菘重点配置了科技股,这是因为他看到了科技行业在需求领域出现了显著变化,行业景气度提升,消费增速提升,产业链上下游公司需求出现爆发式增长。

“从我对产业趋势的理解,2019年科技创新板块进入一个新的周期,我们可以把2019年理解为科技投资的元年。”刘格菘表示,与过去炒作科技概念完全不同,这次行业出现了两个非常明显的变化:一是趋势性的变化,政府从产业层面支持自主创新,科技龙头公司把产业链转向国内,这是未来三到五年内持续投入的一个方向;另外一条线是国产的CPU操作系统这条线,这也是比较好的投资方向。

“这种供需结构的突然变化,是行业配置上有阿尔法机会的最重要源泉。”基于此,刘格菘在今年年初就坚定地指出,科技行业的需求将走出一轮长周期的上行趋势,而且需求爆发持续性周期较长,龙头公司具有非常强的配置价值,这是一个中长期的赛道,而不是一个短期的、主题性的投资。

“科技控”?我并不是

清华大学五道口金融科班出身,为何能在科技股上领跑“专业”选手?对此,刘格菘给出的回答是:学习。

“必须得不断学习,如果不深入进去了解逻辑,永远都觉得是在博弈。”刘格菘说,投资是对市场不断理解和不断学习的过程,学习能力更为重要。

虽然重仓科技是刘格菘2019年业绩领跑的重要原因,但他并不喜欢将自己定位于擅长科技的成长股选手。“我不喜欢打标签。”刘格菘直言。他对投资组合的理解是:以核心资产为底仓,以效率资产增强组合的弹性。

“我的组合由稳定成长类的核心资产、需求爆发的效率资产动态构成。核心资产的长期配置价值比较好,弹性不如科技类板块大,但这种板块是基金净值稳定的压舱石。在此基础上配置效率资产,可以给组合带来阿尔法,获得超额收益。”刘格菘解释说,他的组合板块属性非常明确。

2019年,刘格菘的组合之中,部分配置了医疗服务和光伏等板块,这属于他所言的核心资产,而科技板块中计算机和电子板块的逻辑是受益于华为产业链和国产安全可控这两个大板块,大部分属于效率资产。

“科技股里面不全是效率资产。供需格局比较稳定的行业属于核心资产,比如云计算、IDC;而需求处于爆发阶段的,则是效率资产,如芯片设计等。”刘格菘说。

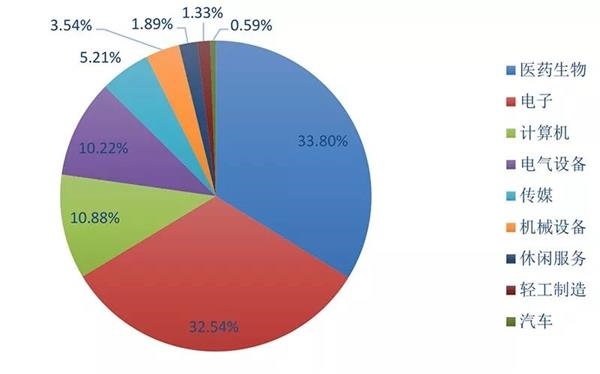

广发创新升级2019年中报行业配置情况

数据截至2019年6月30日

先后从事过宏观、中观、微观深度研究的刘格菘,能敏锐捕捉到行业层面的供需格局变化,与其在多年的投资实践中形成的行业比较框架密不可分。在他的框架中,28个一级行业可以划分为三大类资产。

第一类是周期性资产,如基础化工、有色建材等,该类资产受宏观数据影响比较大;第二类是消费类资产,宏观政策对其供需格局影响较小,行业景气是驱动行业需求主要原因,周期会偏长;第三类属于科技类行业,研究需要渗透到行业中去,因为涉及子行业众多,受宏观和政策影响较大,也是一个供给创造需求的行业。

“从需求角度看,宏观的因素对周期性行业影响大,中观景气度对消费行业影响大,政策和产业趋势对科技类板块影响比较大。”刘格菘说,不同资产的研究方法不一样,当他在不断积累数据、不断观察行业变化、政策变化后,心里就会对每个行业所处的位置有一个基本判断。

刘格菘介绍,他喜欢行业供需格局突然发生变化的行业,但具体到个股选择上,标准跟其他人相一致,偏重于选中长期成长趋势比较明确、公司治理比较好、“护城河”比较宽的公司。

明年怎样?行情可期

“2020年春季行情是值得期待的。”对接下来的投资机会,刘格菘分析称,当前这段时间是为春季行情布局的阶段,春节后将是收获阶段。他预期,春季行情的节奏是沿着业绩主线,2019年年报以及2020年一季报业绩大幅增长且存在超预期的板块,将是这波行情中最为受益的品种。

把脉2020年的基本面,刘格菘认为,对市场影响较大的因素或是人民币汇率的变化。宏观上看,经济政策预计不会全方位刺激,仍是以调结构为主,企业盈利很难出现全面系统性回升的局面。

因此,在配置结构上,刘格菘建议,寻找行业结构需求比较稳定、不太受宏观经济影响的行业。例如,在科技领域寻找业绩持续向上加速的品种,在消费板块布局一些估值和业绩增速相匹配的、没有泡沫的品种。

“下半年的行情应该会比上半年要更好。”刘格菘认为,未来还是以科技为主,选择大消费中的部分核心资产做一些配置,周期还是脉冲性的机会。“2020年,从边际上来看,科技领域流入的增量资金会多一些。”他说。

具体到投资方向上,刘格菘认为,2020年需求可能扩张的行业有:

一是科技龙头板块,它们将受益于国内制造业龙头公司产业链向国内转移带来的景气度大幅提升机遇,预计2019年四季度、2020年上半年会出现龙头公司业绩大幅提升现象。

二是5G手机和消费电子产业链的机会。2019年是5G建设元年,对产业链的拉动将体现在2020年。消费电子的每次换机潮都会带来一两年以上手机换机增速提升,相关的5G产业链公司、消费电子公司也会有较好的投资机会。

三是国产的CPU操作系统这条线。这是3-5年长周期需求爆发的行业。

此外,刘格菘认为,医药板块或有结构性变化,2020年,医药中成长性比较稳定的、估值合理的品种,预计会有比较好的机会。同时,他也在积极关注新能源汽车政策变化带来的配置机会。

(文章来源:上海证券报)

(责任编辑:DF075) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。