客服热线:

客服热线:

经历了去年9月中旬那场回购市场危机后,不少投资者见到“隔夜回购利率飙升”这几个字可能会产生条件反射。此前不少分析师担忧,美联储流动性紧缺问题在2019年底或今年年初可能再次凸显。

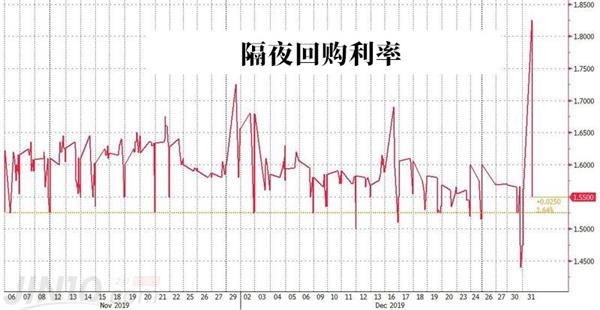

在2019年最后一日,隔夜回购利率的再度飙升,升破美联储1.50%-1.75%的利率目标区间,这似乎是一个不祥之兆。

不过,故事还有下半场。隔夜回购利率在飙升至1.9%附近后不久,突然急转而下,在美盘时段开盘时迅速降至1.55%的低水平,最终甚至一度跌至1.40%。这已跌破美联储设定的利率目标范围,也是自2018年3月以来的最低水平。

这才令人终于松了口气。分析师对昨晚隔夜回购利率的突然飙升还没有一致的说法,但利率的迅速恢复,足以证明回购市场的弹性之大。周一,远期回购市场周一将年初的隔夜贷款定价为2.50%,也远低于几周前的4%左右。

事实上,正如金十昨日报道,近几次纽约联储年末流动性投放操作未获得足额认购的现象,这已经足以证明,目前有充足的资金应对紧张流动性需求,这意味着9月份隔夜回购利率从2%附近飙升至10%的情况可能暂时不会重演。

本周一,纽约联储年末流动性投放操作再次未获得足额认购。在纽约联储开展的1月14日到期15天期回购操作中,一级交易商认购83亿美元,远低于350亿美元操作目标。这是旨在缓解年末资金压力的定期操作第四次未获得足额认购。

危机风险暂时有所缓解,但是分析师们关注的焦点转移到这两个问题:美联储一系列的回购操作成效如此显著,未来还有继续放水的必要吗?一旦美联储停止放水,美股会不会上演大幅回撤?

如今,市场的主流观点是,为了防止市场再度上演大幅波动,美联储的回购操作可能还得持续下去。开了这个头,想要突然刹车恐怕没那么简单。

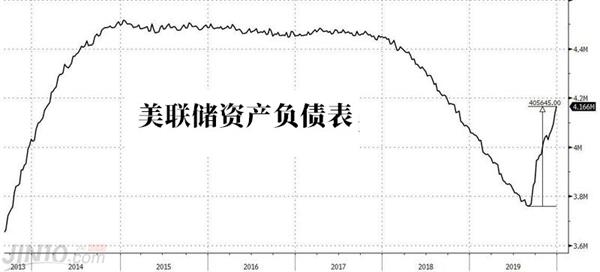

过去一个月,美联储已向融资市场注入了2556亿美元的流动性,以确保金融体系在年终和年初得以平稳运行。分析师预计,到一月底,美联储将继续每天向回购市场注入数百亿美元的资金,其中包括在本周四(新年的第一个开盘日)向市场再注入1850亿美元。

美银美林的美国利率策略主管Mark Cabana指出:

“年底货币市场的顺利表现很大程度上归因于美联储的行动以及其他银行的预先计划。实际上,当前确实没有迹象表明市场还存在资金压力。但是出于多种考虑,美联储将在今年第一季度末之前仍将继续提供支持。”

不过,这个做法的可持续性还是遭到了质疑。此前有分析指出,回购操作多次未获得足额认购可能意味着,交易商的资产负债表正在接近极限,回购额度可能已经趋于饱和。很难想象,如果没有美联储的“慷慨解囊”,美股的牛市行情还能持续多久。

(文章来源:金十数据)

(责任编辑:DF407) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。