客服热线:

客服热线:

【导语】热轧板卷北材南下有序进行,与螺纹钢相比无论是时间和规模均有所不同。热卷资源流通半径常,受北材南下因素影响,南北方价差也存在一定的规律可循。

热轧板卷产能主要集中在中东部区域,其中河北、辽宁、山东为别位居前三位的水平,前三甲的产能以北方市场为主,近两年也有新增热轧产能,但南方新增产能占比相对零星。所以季节性来看,热卷与螺纹钢有相似之处,即为冬季时节北材南下。

热轧板卷北材南下启动晚 整体规模弱于螺纹钢

热轧板卷北材南下一般启动于10月中下旬,但量的激增要集中在11月份之后,黑龙江等区域市场当地贸易商受天气因素影响,当地消化能力转弱,工作重点逐渐向南方市场转移。

螺纹钢产能分布来看南方并未完全处于弱势局面,但螺纹钢主要下游基建、房地产领域受季节因素影响较大,西北、东北区域寒冬开工率将降至冰点,当地大量的资源需要北材南下消化资源。热卷产品受冬季季节性因素占比比较低,其主要应用下游钢管、建筑等少数行业将会受到影响。综合来看,按照规模来看热卷北材南下整体弱于螺纹钢。

区域价格南高北低 季节因素明显

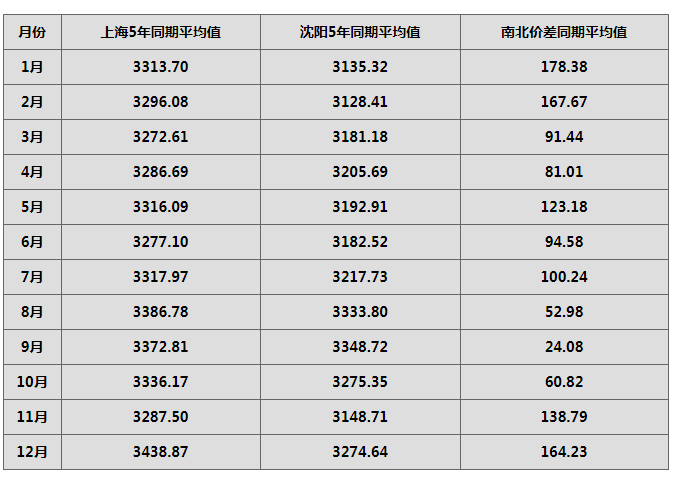

热轧板卷的价格整体呈现南高北低的状态。南北价差走势来看,南北方分别以上海、沈阳为例,一般情况来看南方价格高于北方,两者价差围绕-50到250元/吨震荡,2015年阶段两者价差最低值达到-148元/吨,由于2015年正处于下行通道,上海市场金融属性偏强,价格波动空间要大于其它市场,导致当时价差过大。从2015-2019年同时间段月均值来看,南方强势的月份体现在1月、2月、5月、7月、11月、12月,供暖季期间,东北区域进入寒冬,需求十分差,价格下跌以备北材南下。

表 2015-2019年上海与沈阳同期月度平均值对比表

单位:元/吨

2019年来看,1月、2月、11月、12月期间价差一般在100-200元/吨区间,冬储背景下北方资源消化慢,这为北材南下创造价格条件。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)