客服热线:

客服热线:

铝2020年年度投资策略

2019年渐进岁尾,回头看铝价,与去年此时的市场预判基本一致。去年我们预计2019年整年的价格运行区间为13500-15500元/吨,可以说基本上框住了今年的铝价。今年总体而言,除了贸易摩擦的反反复复,产业上看,整体处于较为平稳的运行当中。今年供给压力并不是很大,但是需求却令市场大跌眼镜,这也让市场意识到,铝消费可能跟经济走势一样,会长期处于一个稳中有降的通道当中。随着氧化铝铝产能不断出新,且产业并没有与电解铝类似的指标机制,产业只增不降,明年压力非常大,且明年国内氧化铝期货即将上市,此环节将被市场高度关注。海外情况也不是太乐观,新增及复产产能超过300万吨,且部分电解铝产能即将关停,氧化铝出现过剩,或将导致中国进口氧化铝量增加,打压价格,或许氧化铝要迎来比拼成本的时代,打破国内及海外的壁垒。人类在过去近三千年的历史中,即使经历过多次工业革命,技术升级,但是平均下来,经济增速大概在3%左右,而且随着,及多边贸易不稳定的情况下,未来将做好长期低增速的准备。中国经历了2017年供给侧改革,电解铝产能有了上限,但是氧化铝行业并未受其影响,目前还处于扩张状态,但是局面或将就要发生变化,在宏观预期不稳的重力之下,产业利润海绵或将承压。

全球最大铝企山东魏桥203万吨电解铝产能将转移至云南山东省工信厅网站11月27日发布的山东魏桥铝电有限公司产能退出公示信息显示,魏桥铝电旗下位于滨州的203万吨电解铝产能将退出,根据云南宏泰新型材料有限公司置换项目建设进度分步实施,拆除时间为云南置换项目建成投产前。山东魏桥为全球最大铝企,其电解铝产能指标为646万吨。

生态环境部:重污染天气期间将对企业实行“差异化减排措施”生态环境部新闻发言人刘友宾在新闻发布会上表示,《关于加强重污染天气应对夯实应急减排措施的指导意见》从工业设备、污染治理技术、无组织管控、监测监控水平、排放限值、运输方式等方面,对钢铁、焦化等15个重点行业进行绩效分级,将重点行业企业分为A、B、C三个等级,本着“多排多减、少排少减、不排不减”的原则,在重污染天气期间采取差异化减排措施。A级企业及保障、豁免类企业在重污染天气预警期间,将免除停限产措施、减少监督检查频次,避免“劣币驱逐良币”。

引言

2018年渐进岁尾,回头看铝价,起起落落。上半年经历了海外的俄铝被制裁,海德鲁氧化铝厂意外减产,使得海外氧化铝价格站上八百美元/吨的制高点,给了国产氧化铝出口的机会,并且出口窗口一直持续,截止到九月的海关数据,前九个月中国累积净出口氧化铝13.6万吨。中国经历了2017年供给侧改革之后,对于电解铝行业在严控总产能的问题上奠定了坚实的基础,氧化铝打开了出口的大门,由于环保等原因,矿石及辅料价格也一直上涨,由于俄铝被制裁及人民币贬值等因素影响,中国铝材出口增长强劲,国内电解铝库存较年初下降近15%,由此可见中国铝产业整体格局较为健康。但是在宏观的面前,产业就如同胳膊,宏观像大腿,不往一个方向使劲的时候,胳膊还是要输。2018年进入下半年,国内外经济增长放缓,去杠杆力度持续加强,房地产业及金融业等都喊出“活下去”的口号。贸易摩擦逐步升级,人民币贬值预计还未改变,在这样的背景下,消费不及预期。上半年宏观是预期不好,但是现实还可以,产业走自己的路。下半年宏观预期不好,现实也不好,产业中无论成本如何上涨,也撑不住价格的回落。所以我们认为在当前的格局里,产业或将还会被宏观预期所压,产业结构虽逐步向好,唯欠宏观转向的东风。

本报告重点从1、铝土矿的供应;2、氧化铝的供给与需求;3、成本对于价格的影响;4、库存的变化;5、需求的不定因素。通过以上几点来分析2020年及中长期铝市场发展与价格运行规律。

表1:铝市场价格及相关数据(单位:元/吨,美元/吨,吨,%)

资料来源:Wind 招商期货

今年年初市场预计消费会比较弱,但是目前看实际上比年初预期的更弱一些,但是供给端也相对弱一些,尤其下半年因为一些不可抗力及事故影响,所以今年属于供需双弱,行情偏震荡。现在放眼明年的供需,感觉需求可能也不会太出众,而供给压力或许比今年压力大一些,尤其是氧化铝环节,可能会形成一个国内外比拼成本的局面,行业结构或将发生改变。

图1:期铝与现货价格(单位:元/吨)

资料来源:Wind,招商期货

一、铝土矿价格内松外紧 进口继续增长

国内价格受环保因素影响价格涨幅明显自2018年以来,国产矿由于受到环保因素的影响,价格逐步走高。但是今年以来国产铝土矿价格较为平稳,主要因海外进口矿增量交多,北方部分氧化铝厂改用进口矿,对国产矿的需求有所减弱。从南北价格上看,南北价差有所缩窄。

图2:国产铝土矿价格(单位:元/吨)

资料来源:百川资讯 招商期货

图3:进口铝土矿价格(单位:美元/吨)

资料来源:Wind 招商期货

与此同时,对比国产矿的价格,进口矿的价格与国产矿价格属同向变化,除了表明海外供应较为充足以外,还侧面体现出今年氧化铝厂的利润并不是很理想,但是从国产铝土矿品位逐年下降以及国内环保要求的日渐严格来看,国内氧化铝厂采用进口矿应该是大势所趋。

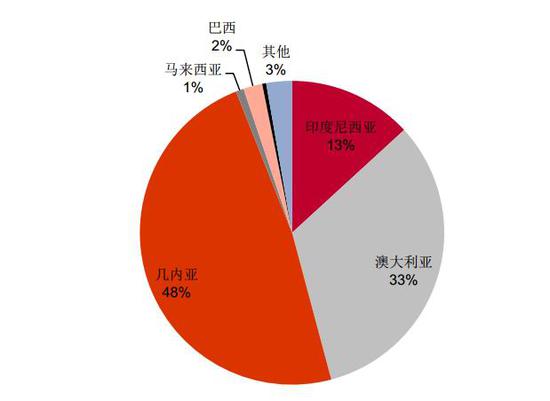

图4:2019年前三季度中国进口铝土矿份额占比(单位:%)

资料来源:Wind 招商期货

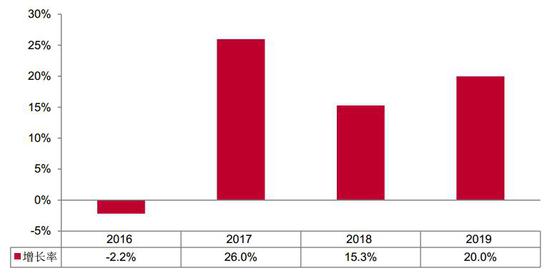

图5:2016-2019年1-9月累积进口铝土矿增长速度(单位;%)

资料来源:Wind 招商期货

由于中国铝土矿消耗量与储量的比极高,表明中国日后的铝工业发展无法靠自身的铝土矿来满足铝土矿的消耗,每年均需要大量的进口才能满足国内的需求,随着国产铝土矿的品味逐步下降,当前北方氧化铝厂有改用进口矿的趋势以及未来计划新增的氧化铝项目都或将采用进口铝土矿,进口矿数量将越来越大。

中国2019年1-9月累积进口量约为7800万吨,同比增加20%。

二、氧化铝前期因减产拉动 后期进口增多冲击价格

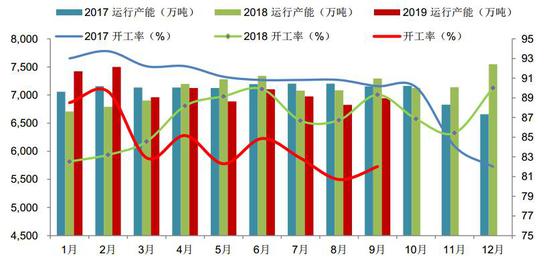

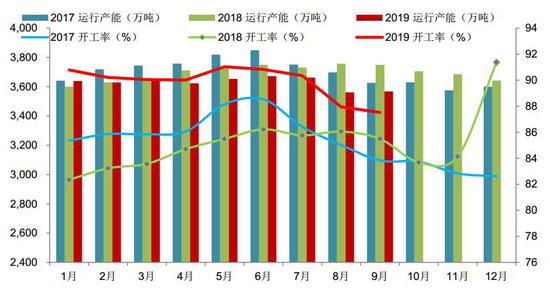

今年上半年,山西交口信发因赤泥坝发生泄漏,央视及各大媒体均有曝光,山西地区有超300万吨氧化铝产能停产,短时间价格飙涨,海外氧化铝价格跟涨且进口量增加,国内因利润扩大促使国内各家氧化铝厂均有弹性生产,短缺情况昙花一现,国内及港口库存大幅增加,价格应声回落。随着交口信发的复产预期逐步增强且未来新产能投放预期的增加,价格短期内难现好转。

图6:氧化铝运行产能及开工率(单位:万吨,%)

资料来源:Wind 招商期货

表2:2020年中国氧化铝新增产能(单位:万吨)

资料来源:SMM 招商期货

目前看2020年氧化铝供应压力还是非常大的,较2018年及2019年的新增都更大幅增量。即使按照70%的投产计算,对价格的打压依然很强。

同时注意到2020年预计新增氧化铝产能量也比预计新增电解铝产能配套规模有所过剩,长期看氧化铝逐步从短缺转成过剩,价格或将长期承压,明年下半年或将见到北方氧化铝厂减产或者海外氧化铝厂减产的情况。

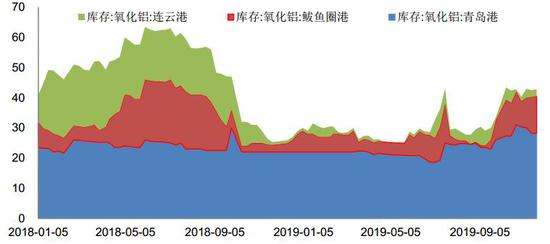

图7:中国氧化铝港口库存(单位:万吨)

资料来源:Wind 招商期货

港口库存持续走高,预计到年前进口量将大幅增加。

图8:中国氧化铝社会库存(不含港口)(单位:万吨)

资料来源:百川资讯 招商期货

社会库存整体属于近两年较高水平。

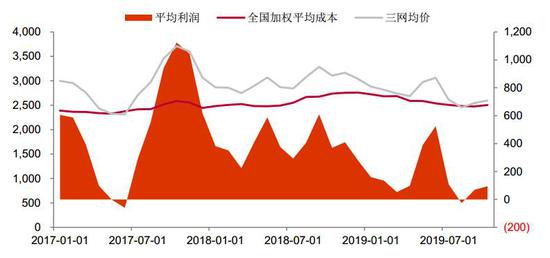

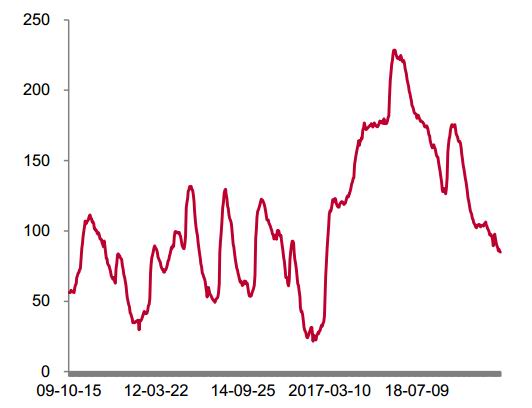

图9:国产氧化铝平均利润(单位:元/吨)

资料来源:百川资讯 招商期货

氧化铝利润虽产能增加,逐步缩窄,此情况或将长期持续,过程中北方高成本氧化铝产能或将逐步淡出市场。

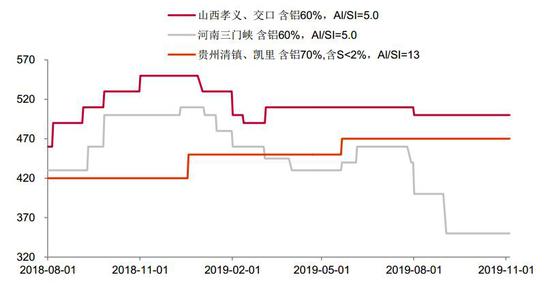

图10:国产及进口氧化铝价格(单位:元/吨(红);美元/吨(灰))

资料来源:Wind 招商期货

今年氧化铝的行情,属于国内价格引领海外价格,与去年相反,并且波动较去年要小,其主要原因为库存高,安全垫较高,即使突发事件也没能影响市场对于后市的悲观预期。

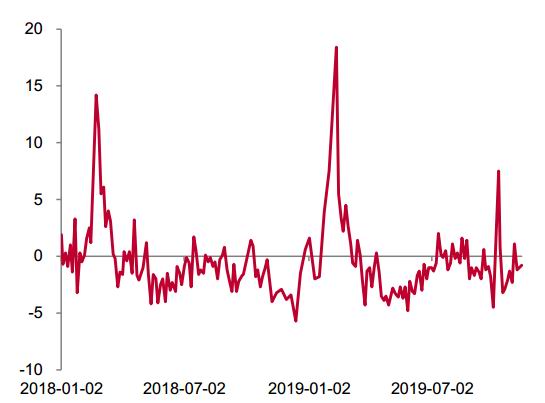

图11:国产氧化铝出口利润(单位:元/吨)

资料来源:Wind 招商期货

图12:海外氧化铝进口利润(单位:元/吨)

资料来源:Wind 招商期货

今年海外氧化铝进口窗口打开两次,一次是因山西交口信发停产引起价格大幅上涨所致,另外一轮是因美元兑人民币从高位回落,而国产氧化铝挺价所致。

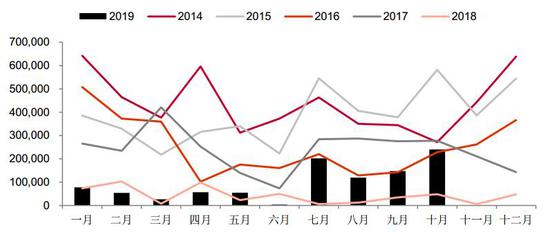

氧化铝进口量在下半年持续走高,10月进口量为24万吨,今年1-10月累积进口量突破100万吨,同比增长超过120%。

图13:中国氧化铝进口情况(单位:吨)

资料来源:Wind 招商期货

图14:中国氧化铝1-10月进口累积量(单位:吨;%)

资料来源:Wind 招商期货

三、电解铝原料价格均有回落 成本支撑成为空谈

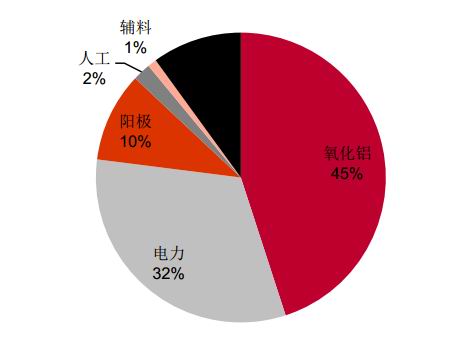

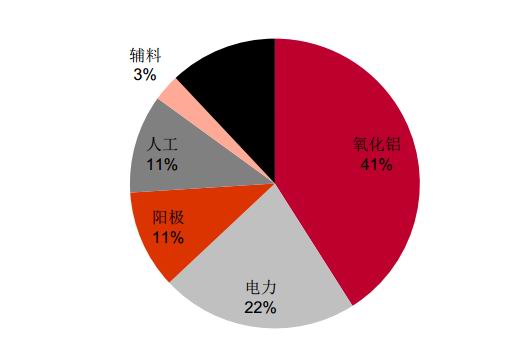

电力和氧化铝成本占到海外电解铝成本的三分之二,占到中国电解铝成本的四分之三。电解铝常被人们称作固态的电,说明电解铝的成本中电力成本占据重要位置。按照吨铝耗电13500度电,每度电需煤320克估算,那么生产一吨电解铝大概需要4.3吨煤。煤价每上涨100元,对于电解铝的成本将提高约430元。2019年,年初动力煤价格直线拉升,随后持续回落,均价基本在580元/吨,对于电解铝成本没有造成过多的干扰。预计未来煤炭价格继续窄幅震荡。考虑到未来山东以及其他省份开始补缴过网费及交叉基金,电力成本将有所提升。

图15:中国电解铝生产成本构成(单位:%)

资料来源:招商期货

图16:国际电解铝成本构成(单位:%)

资料来源:招商期货

今年氧化铝的行情,属于国内价格引领海外价格,与去年相反,并且波动较去年要小,其主要原因为库存高,安全垫较高,即使突发事件也没能影响市场对于后市的悲观预期。

图17:国产氧化铝价格(单位:元/吨)

资料来源:Wind 招商期货

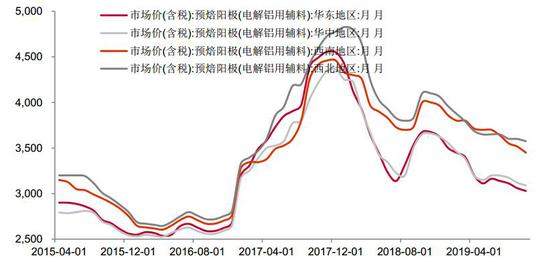

图18:预焙阳极价格(单位:元/吨)

资料来源:Wind 招商期货

图19:动力煤价格(元/吨)

资料来源:Wind 招商期货

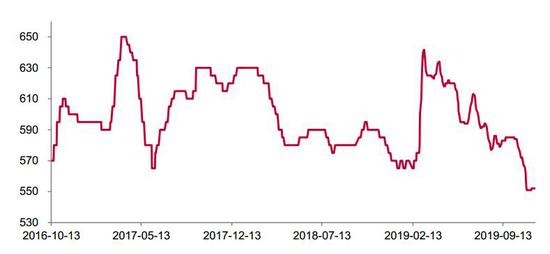

图20:氟化铝与冰晶石价格(单位:元/吨)

资料来源:Wind 招商期货

图21:国内电解铝平均利润(单位:元/吨)

资料来源:百川资讯 招商期货

今年电解铝企业迎来了2017年供给侧改革之后盈利最多的一年,一方面是因为电解铝的成本一直在下探,尤其是氧化铝的价格,另外一方面,电解铝的需求虽不及预期,但是因为供给端总是受到扰动,所以供给比需求更弱一些,总体体现出来就是需求还可以,即电解铝价格没有出现明显下跌,在消费旺季,现货还会出现明显的贴水,综合以上看,电解铝企业的利润总体不错。明年的话,消费依然看不清楚,供给还是会有一些增量,且成本端可能还有下探的空间,尤其氧化铝端,所以靠成本支撑去推升价格的可能性并不是太大。

四、库存虽从高位回落 但绝对数量依然很高

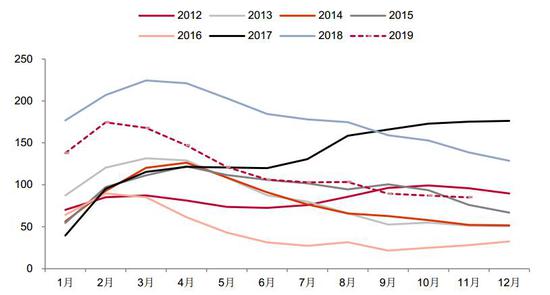

图22:国内社会七地库存(单位:吨)

资料来源:SMM 招商期货

图23:电解铝运行产能及开工率(单位:万吨;%)

资料来源:Wind 招商期货

表3:2020年电解铝预计新增产能(单位:万吨)

资料来源:SMM 招商期货

2019年处于供需双弱的局面,但是供给会更弱一些,反正在库存上为降库,这个跟之前我们的预期基本一致。但是从明年新增电解铝产能上来看,增量比今年会大,在消费及出口看淡的情况下,我们觉得累库在节后会逐步体现。

表4:社会八地库存周度变化(单位:万吨)

资料来源:SMM 招商期货

图24:国内铝锭库存(单位:万吨)

资料来源:SMM 招商期货

图25:国内铝锭库存变化(单位:吨)

资料来源:SMM 招商期货

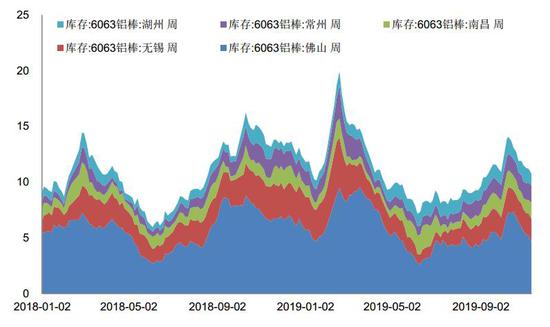

图26:铝棒五地库存(单位:吨)

资料来源:Wind 招商期货

五、下游开工及终端需求对价格难有拉升

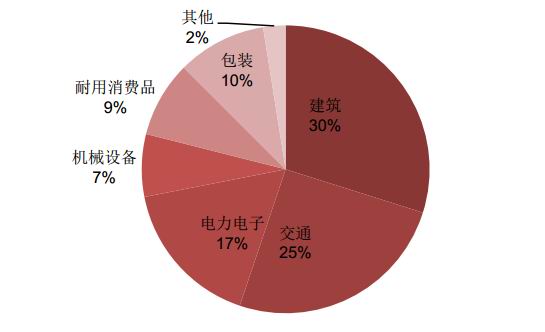

明年经济或将稳中有降,特别是房地产汽车等行业。对于铝市场消费而言,从2018年的终端流向数据来看,房地产、汽车、电力以及铝材出口占铝终端消费的75%以上,今年几乎所有版块均表现平平,且有负增长现象,顾在需求较弱的情况下对于铝价难见拉升。

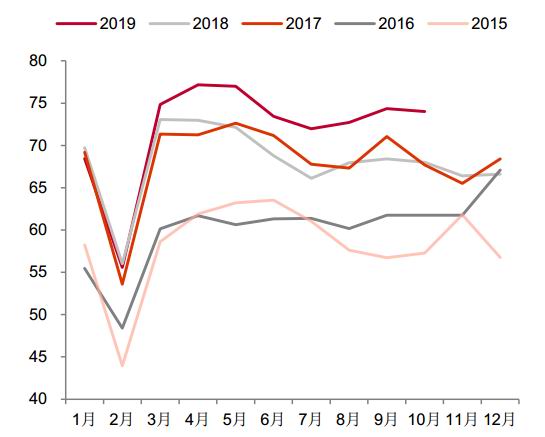

图27:铝板带箔开工率(单位:%)

资料来源:SMM 招商期货

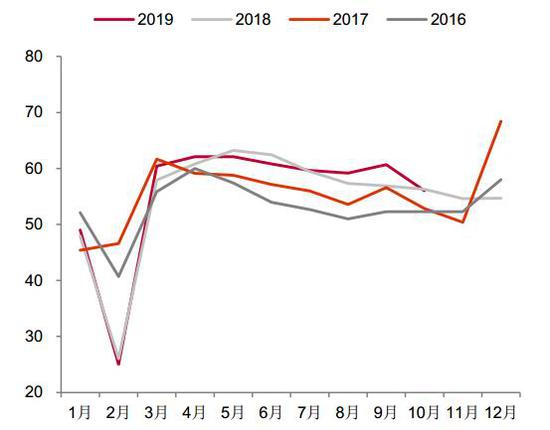

图28:铝型材开工率(单位:%)

资料来源:SMM 招商期货

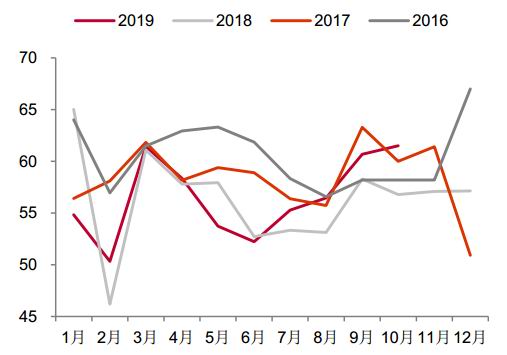

图29:铝合金开工率(单位:%)

资料来源:SMM 招商期货

图30:铝线缆开工率(单位:%)

资料来源:SMM 招商期货

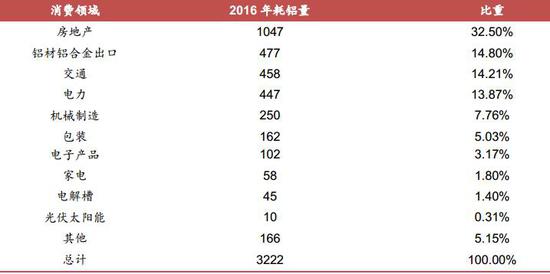

表5:铝终端消费占比(单位:万吨;%)

资料来源:ALD 招商期货

图31:中国2018年度铝终端流向占比(单位:%)

资料来源:SMM 招商期货

截至2019年10月,全国房地产开发投资完成额累积同比增长10.3%;房地产施工面积累积增长9.0%;房地产竣工面积累积下降5.5%;商品房销售额累积增长7.3%。施工面积和竣工面积有所回暖。

图32:房地产施工、新开工及竣工累积增长(单位:%)

资料来源:国家统计局 招商期货

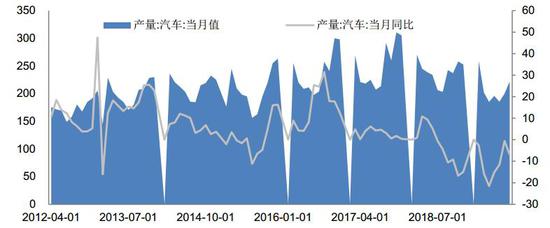

据中国汽车工业协会统计,截止2019年10月,汽车累积产量同比萎缩。10月当月产量为227.9万辆,2019年前10月累积产量2029.3万辆,当月同比下降2.1%,累积同比降低11.1%。

图33:汽车产量同比增长(单位:万辆,%)

资料来源:Wind 招商期货

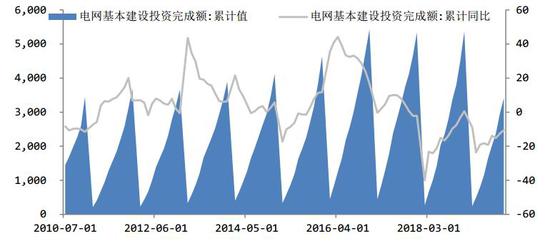

2019年前1-10月份我国电网投资增速显著回落。根据国家能源局公布的数据显示,今年1-10月,电网基本建设投资完成额累积3415亿元,同比下降10.5%。

图34:电网投资完成额及累计同比增长(单位:亿元,%)

资料来源:Wind 招商期货

根据中国海关总署公布的数据显示,10月中国未锻轧铝及铝材出口43.1万吨,同比增降低9.6%,1-10月累积出口481.1万吨,累积同比增长1.6%。今年出口呈现特征为前高后低,上半年收到人民币币值且沪伦比利于出口,但是下半年受到贸易摩擦影响,出口逐步转弱。预计明年出口可能受到贸易缓解影响有一定幅度的提升。

图35:未锻轧铝及铝材进出口(单位:吨)

资料来源:Wind 招商期货

小结:从目前来看,铝土矿端不太会成为瓶颈,即使国内矿再度紧张,海外矿较为充裕,且会加速进口矿替代国产矿的进程。氧化铝端,海外氧化铝及国产氧化铝均会出现过剩局面,价格下跌或将不可避免,明年氧化铝品种在国内上市或将扩大氧化铝的下探幅度,高成本产能退出才可能导致价格止跌,所以从电解铝成本端看,会有较大的下行风险。明年的供给增加量较今年会增加,但是需求端,包括国内消费及出口却看不到有明显改善的信号,所以或将出现供给相对过剩的局面,且持续给行业高利润或将不可持续。

2020年整体铝价运行区间或在13000-14200元/吨。

招商期货 王小琦 徐世伟

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)