客服热线:

客服热线:

报告摘要

在《中信期货农产品(生猪)》2019年度系列报告中,我们观点为“周而复始、否极泰来”指出受猪瘟疫情影响,19年生猪产能大幅去化,行业有望迎来超级猪周期,回顾2019年猪价走势与我们判断相符。

展望2020年,我们预计生猪价格上半年高位运行,下半年重心下移。供给端,在疫情未来不再规模爆发的情况下,从能繁母猪的存栏看,2019年二季度能繁母猪数量加速下滑,按照繁殖周期推算,2020年一、二季度生猪出栏或继续下降。2019年10月能繁母猪存栏量企稳回升,预计2020年三季度后生猪出栏逐渐开始增加,当然产能恢复到正常年份仍需要时间传导。从补栏情况看,高利润及政策刺激下,规模企业以及散户的补栏进度超预期。总体看,预计2020上半年生猪供应仍偏紧,下半年产能开始恢复,前期供需偏紧情况开始缓解,市场预期转向。

需求端,经过19年的产能大幅下滑,猪价大幅飙涨,市场的供需进入一个再平衡阶段,预计春节或是2020年度生猪供需矛盾的极值,价格有望突破前期高点,春节过后猪肉需求将明显转弱,但产能尚未恢复,预计价格仍维持高位运行,但难超春节高点,下半年随着产能的恢复,预计价格重心逐渐下降。

风险因子:非瘟疫情、ASF疫苗研发进度

一、2019年生猪市场行情回顾

公元2019年,公历平年,农历(己亥年)猪年,势必在生猪行业发展史留下浓重的一笔。年度生猪市场回顾,关键词:生猪价格,涨!涨!涨!

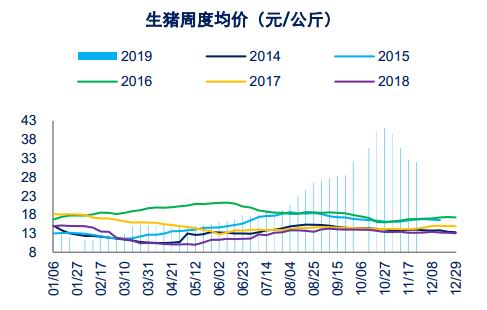

2019年前三季度行情不再赘述,详见《中信期货农产品(生猪)》系列季报,进入四季度猪价前期大幅飙涨,进入11月开始回落,上涨的主要原因有:一是受前期疫情影响生猪产能去化,供给不足;二是对未来生猪价格的极度乐观使得养殖户压栏惜售,从屠宰量看,月度屠宰量大幅下滑,进一步加剧供需矛盾,价格接近直线上涨;11月之后价格逐渐回落的原因主要有:一是东北地区疫情复发,导致区域性抛售增加,二是进口猪肉预期增加,三是中南6省为防范疫情扩散,出台区域禁止调运的政策,使得生猪阶段出栏增加,阶段性供应增加以及预期带动,生猪价格出现回调。

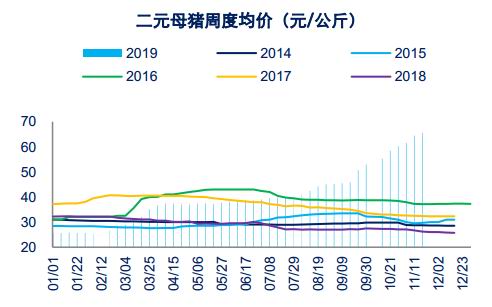

进入11月猪价虽有回调,但猪肉缺口带动补栏需求,二元母猪价格保持强势。受益于猪价走高预期,当前三元留种情况普遍。截至11月28日,全国二元母猪均价65.62元/公斤,全国仔猪均价93.67元/公斤,依旧维持历史高位。

图1:全国生猪周度均价

数据来源:Wind 中信期货研究部

图2:二元母猪周度均价

数据来源:Wind 中信期货研究部

二、以史为鉴,过往猪周期总结

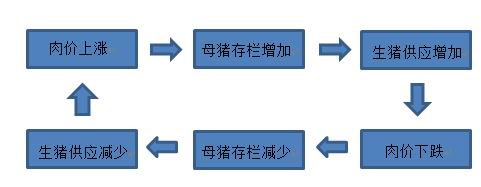

我国的生猪养殖行业存在明显的周期性,即“猪周期”,周期形成的主要原因是生猪的供求关系变化。蛛网模型分析造成产量和价格波动的主要原因是:生产者总是根据上一期的价格来决定下一期的产量,这样,上一期的价格同时也就是下一期的预期价格,但事实上,生产者只能按照本期的市场价格出售由预期价格(即上一期价格)所决定的产量,这种实际价格和预期价格不吻合,造成产量和价格的波动,反映到生猪市场上,即由于生猪市场价格反映当前供求关系,而供求关系在未来可能发生的变化并不能超被前反映出来,养殖户只能根据当期市场价格安排来年的养殖量。正常情况下,本期的母猪存栏规模决定了下一期的供应规模。鉴于生猪这种畜产品生产周期长、无法中途变更的特性,多数养殖户对来年收益的预期以及养殖计划的调整,始终比市场进程“慢半拍”,因而经常陷于“猪周期”的无限循环中。

图3:猪周期示意图

资料来源:中信期货研究部

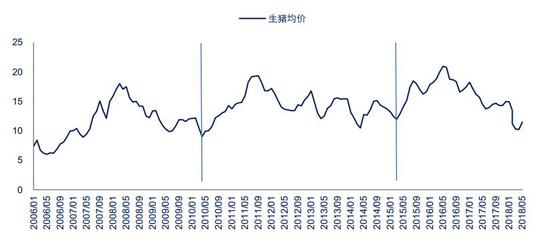

2006年2018年,国内生猪养殖业共经历了三轮完整的“猪周期”,分别是2006—2010年、2010—2015年、2015—2018年。前两轮形成原因主要是疾病导致能繁母猪存栏量降低。先是2007年夏季全国爆发高致病性蓝耳病,后是2010年夏猪瘟、蓝耳病多发,2011年初KTY和仔猪腹泻多发。重大疫病对生猪养殖具有灾难性打击,直接导致供应量急速减少,供不应求,催生猪价上涨。上涨持续一段时间则引发养殖户大量补栏导致产能过剩,供大于求猪价下跌。2015年至2018年的“猪周期”最大特点是基于环保因素,限养禁养区产能的永久性退出,造成短时间猪肉价格突涨。这一阶段去散户化使得行业集中度不断提升,在行业规模化发展的背景下,规模养殖企业不断扩大产能。养殖专业化与规模企业扩张,最终让生猪供应大于需求,使得后续猪肉价格持续下跌。

图4:06年至18年的三次完整“猪周期”

资料来源:Wind 中信期货研究部

回顾三轮完整的猪周期,每轮周期均具有以下三个特点;(1)能繁母猪存栏量的变化是判断猪价的重要先行指标。生猪生产经过繁育母猪、产仔、育肥三个阶段才能完成一个完整的循环,即从能繁母猪配种到商品猪出栏大约需要10个月的时间,因此当前能繁母猪存栏量决定10个月以后生猪供应量。对比能繁母猪存栏量同比变化值与一年后生猪价格,两者呈负相关。(2)二元母猪价格和一年以后生猪价格呈负相关关系。二元母猪价格真实反应了当下母猪补栏的积极性,反应了养殖户对于一年以后猪价行情的判断。母猪价格较高时,养殖户补栏积极,一年后生猪供给偏多,猪价下跌。母猪价格较低时,养殖户补栏意愿较差,一年后生猪供给减少,猪价上涨。(3)养殖利润决定当期母猪补栏积极性。当养殖利润由正转负时,母猪开始出现淘汰;养殖利润由负转正时,母猪补栏增加,两者变化几乎同步。

图5:能繁母猪受孕至生猪出栏约10个月

资料来源:中信期货研究部

三、2020年生猪市场影响因素分析

(一)2019年产能大幅去化,2020年产能复苏初现曙光

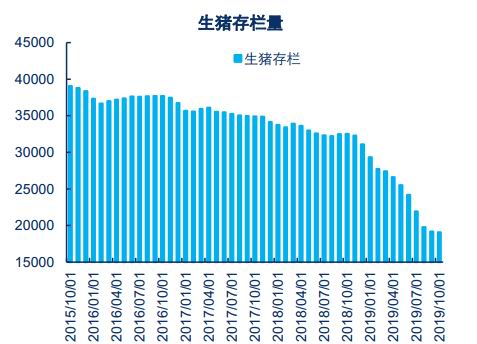

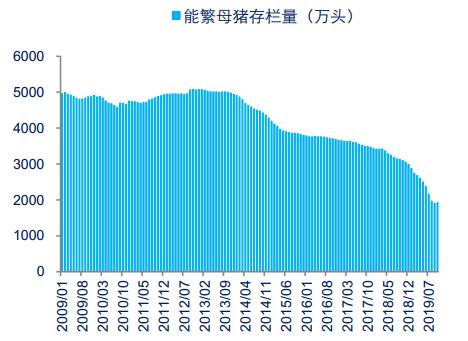

2019年生猪产能大幅去化。自2018年8月国内发生首起非洲猪瘟疫情至今,“非瘟”对于生猪产能影响巨大。据农业农村部最新数据显示,2019年10月生猪存栏环比减少0.60%,比去年同期减少41.38%。能繁母猪存栏环比增加0.60%,比去年同期减少38.03%。根据草根调研数据显示,综合考虑全国各省的生猪产能下降幅度,推算全国生猪产能下降幅度在40%左右,基本与农业部数据相吻合。

根据饲料协会的数据统计显示,2019年9月份全国饲料用量同比下滑9%,环比增加3%,1-9月累计同比减少4.1%。其中猪饲料同比下降40.8%,环比增加10%,1-9月份累计同比减少23.5%,其下降幅度与生猪产能下降幅度基本一致,9月份猪饲料环比增加,更多是由生猪压栏,均重增加导致。

图6:生猪存栏量环比跌幅收窄 单位:万头

数据来源:农业农村部 中信期货研究部

图7:能繁母猪存栏量企稳回升 单位:万头

数据来源:农业农村部 中信期货研究部

图8:2019年9月全国分品种饲料用量变化

资料来源:中国饲料工业协会 中信期货研究部

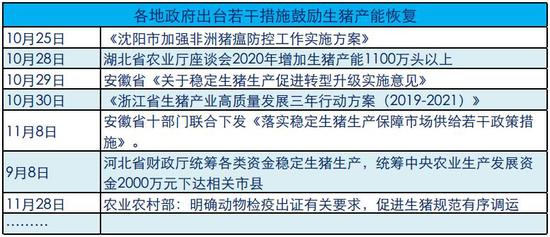

多项政策出台鼓励生猪产能恢复。2019年8月22日国务院出台五项重磅政策支持养猪,稳定生猪生产和确保猪肉价格稳定,具体包括:一是综合施策恢复生猪生产。加快非洲猪瘟强制扑杀补助发放,采取多种措施加大对生猪调出大县和养殖场(户)的支持,引导有效增加生猪存栏量。二是地方要立即取消超出法律法规的生猪禁养、限养规定。对依法划定的禁养区内关停搬迁的养殖场(户),要安排用地支持异地重建。三是发展规模养殖,支持农户养猪。取消生猪生产附属设施用地15亩上限。四是加强动物防疫体系建设,提升疫病防控能力。五是保障猪肉供应。之后各地方陆续出台各项鼓励复养等产业金融政策,具体见下图。

图9:各地政府陆续出台鼓励生猪产能恢复措施

资料来源:中信期货研究部

高养殖利润驱动产能复苏。从养殖利润方面看,当前生猪养殖利润处于历史高位,高利润驱动产能加速恢复。截止11月29日,全国生猪自繁自养头均利润2,149.72元/头,较去年同期80.53元/头的盈利水平增加2569%;外购仔猪养殖利润1,793.69元/头,同比增加1268%。

图10:自繁自养养殖利润

数据来源:Wind 中信期货研究部

图11:外购仔猪养殖利润

数据来源:Wind 中信期货研究部

2020年产能复苏初现曙光。根据农业部信息,首先10月全国能繁母猪存栏首次止降回升。10月份,能繁母猪环比增长0.6%,这是自去年4月份以来能繁母猪存栏环比首次增长。其次,全国规模养猪场生猪生产持续较快恢复。10月份,全国年出栏5000头以上的规模猪场生猪存栏环比增长0.5%;能繁母猪存栏环比增长4.7%。全国年出栏5000头以上的规模养猪场,全口径统计一共有1.3万家,规模猪场生猪存栏和能繁母猪存栏均已连续两个月环比增长。再者,全国生猪存栏降幅进一步收窄。10月份,全国生猪存栏环比降幅是0.6%,与8月份、9月份相比,分别收窄了9.2和2.4个百分点。最后,全国生猪生产恢复面不断扩大。东北、西北和黄淮河地区生猪恢复比较快,西南、华南地区产能下滑也趋缓,预计春节后华南地区产能也逐渐恢复。综上,根据目前的产能恢复势头,假设疫情不再大面积复发,按照猪养殖周期推算[猪的生产周期需要经过4个阶段,分别是母猪妊娠期(114天)、哺乳期(28天)、保育期(32天)、育肥期(120天),共计大约294天,约10个月],预计2020年下半年生猪出栏开始企稳回升。

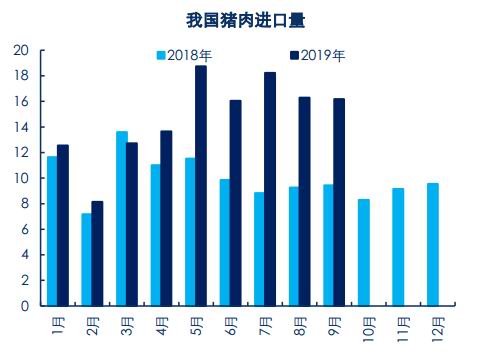

(二)进口供应量少难补国内缺口

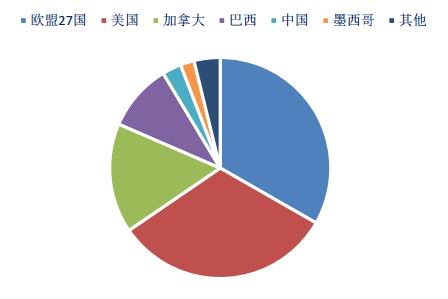

猪肉进口方面,根据海关数据统计,2019年1~9月我国猪肉进口量合计132.57万吨,同比增加43.6%,其中三季度进口量增幅较大,月均增长超过70%。但从全年进口总量估计看,考虑贸易战缓和以及放开加拿大进口等因素,预计2019年全年进口量或在300万吨上下,较国内缺口仍差距较大。

图12:全球猪肉主要出口国别

数据来源:Wind 中信期货研究部

图13:中国主要猪肉进口来源国

数据来源:Wind 中信期货研究部

图14:我国猪肉月度进口量

数据来源:Wind 中信期货研究部

图15:我国猪肉分国别进口量

数据来源:Wind 中信期货研究部

(三)生猪价格季节性特征

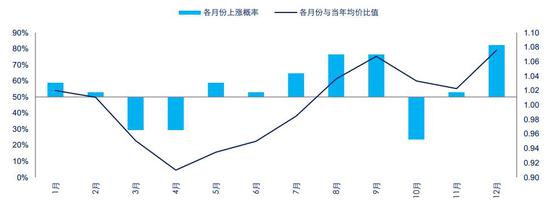

生猪价格呈现上半年下跌概率较大,下半年上涨概率较大。选取2001年1月到2017年12月国内生猪月度均价进行统计分析,得到月度涨跌概率中,12月份上涨概率最大,达到82.35%;其次是8月份与9月份。10月份下跌概率最大,达到76.47%;其次是3月份与4月份。在各月份与当年均价比值中,12月份价格为一年最高,达到1.0758;4月份价格为一年最低,达到0.91。根据生猪价格季节性波动周期,春节或是生猪价格最后的高点。

图16:季节性特征显示:上半年偏弱,下半年价格偏强

资料来源:Wind 中信期货研究部

四、2020年生猪市场展望

展望2020年,我们预计生猪价格上半年高位运行,下半年重心下移。供给端,在疫情未来不再规模爆发的情况下,从能繁母猪的存栏看,2019年二季度能繁母猪数量加速下滑,按照繁殖周期推算,2020年一、二季度生猪出栏或继续下降。2019年10月能繁母猪存栏量企稳回升,预计2020年三季度后生猪出栏逐渐开始增加,当然产能恢复到正常年份仍需要时间传导。从补栏情况看,高利润及政策刺激下,规模企业以及散户的补栏进度超预期。总体看,预计2020上半年生猪供应仍偏紧,下半年产能开始恢复,前期供需偏紧情况开始缓解,市场预期转向。

需求端,经过19年的产能大幅下滑,猪价大幅飙涨,市场的供需进入一个再平衡阶段,预计春节或是2020年度生猪供需矛盾的极值,价格有望突破前期高点,春节过后猪肉需求将明显转弱,但产能尚未恢复,预计价格仍维持高位运行,但难超春节高点,下半年随着产能的恢复,预计价格重心逐渐下降。

五、风险因素

非瘟疫情,如果2020年非瘟疫情再度大规模爆发,那么生猪产能恢复周期延长,猪价难高位回落。

中信期货 陈静 王聪颖 王燕 高旺

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)