客服热线:

客服热线:

摘要:

当前聚烯烃中上游库存低位,现货压力并不大,虽然12月部分下游开工将继续下滑,但需求显著走弱的概率也比较小,且不排除春节前下游有逢低少量备货的情况。不过,由于今年春节较早,目前宏观无明显改善,不确定性仍存,国产与进口持续高位,节后的市场表现如何还需观察,因此下游大量补库的概率也不大。多空交织,预计12月聚烯烃区间震荡运行为主。

操作策略:

操作上,L2005/PP2005可分别在7100-7400和7400-7700区间交易,设置好止损。

不确定性:

贸易磋商继续释放实质性利好,原油持续上行

一、行情回顾

月初聚烯烃延续下行趋势,随着价格跌至相对低位,且主力逐渐移仓换月,下旬期价有所反弹。截止11月29日,L2001与PP2001分别收于7305和8072元/吨,较前一个月分别上涨0.21%和1.61%。

图1:L主连盘面走势(日K线)

数据来源:文华财经,中信建投期货

图2:PP主连盘面走势(日K线)

数据来源:文华财经,中信建投期货

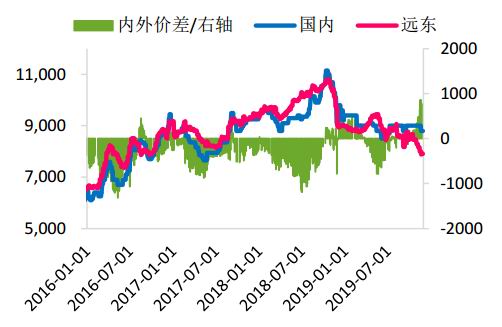

图3:PE内外盘价格及价差

数据来源:Wind,中信建投期货

图4:PP内外盘价格及价差

数据来源:Wind,中信建投期货

中上旬,市场情绪依旧比较悲观,生产企业降价销售为主,随着LLDPE主力期价跌至低位受到较强支撑反弹,且现货压力偏小的背景下,石化企业开工陆续上调出厂价。截至11月29日,线性聚乙烯(7042)石化出厂价多在6950-7600元/吨,部分企业较上月下跌50~200元/吨;PP新装置逐渐稳定运行,拉丝生产比例处于高位,且企业利润相对较好,11月生产企业多延续下调T30S的出厂价为主,下旬有少数企业小幅上调T30S出厂价。截止11月29日,PP(T30S)出厂价在7950-8800元/吨,部分企业较上月下跌50~400元/吨。11月外盘PE与PP价格不断走跌。截止11月底,线性CFR东南亚和CFR远东价格分别为801(-70)和781(-70)美元/吨。PP(纤维/注塑)CFR东南亚收于969(-50)美元/吨,CFR远东收于934(-45)美元/吨。11月国内聚烯烃进口利润继续提升,现PE与PP进口利润较好,有利于提升贸易企业进口积极性。

二、价格影响因素分析

1、经济下行压力仍存,接近达成第一阶段贸易协议

美联储年内或无降息可能。美联储会议纪要公布,显示目前大多数官员认为,只要美国经济前景没有出现实质性变化,降息之后的政策就是适宜的,10月份降息之后利率得到很好的校准;美联储内部表态存分歧,鲍威尔称如果经济保持在当前轨道的话,现在的政策是合适的,货币政策能很好支撑美联储的目标,需要观察后续经济数据变化后采取相应措施,美联储梅斯特与罗森格伦均认为目前通胀正在接近美联储目标,暗示将不再支持继续降息,但威廉姆斯表示,若通胀依旧持续朝着错误的方向发展,这可能会导致美联储变得更加宽松;最新的美联储观察显示,年内降息概率为零,维持当前利率在1.50%-1.75%区间的概率为94.8%,加息25个基点的概率为5.2%。经济数据好坏参半,通胀依旧承压,工业持续疲软,但制造业及服务业均有回暖迹象,消费者信心企稳,美国10月PCE物价指数年率为1.3%,前值为1.3%,预期值为1.4%,美国10月个人支出月率为0.3%,前值为0.2%,预期值为0.3%,美国10月耐用品订单月率初值为0.6%,前值为-1.4%,预期值为-0.9,美国11月密歇根大学消费者信心指数终值96.8,预期95.7,前值95.7,美国11月Markit制造业初值52.2,攀升至七个月最高位,预期51.5,前值51.3,11月服务业PMI初值51.6,预期51,前值50.6。

国内方面,从11月公布的经济数据来看,当前经济依旧偏弱且下行压力仍大,房地产投资的韧性提升,基建投资增速回落,制造业投资和民间投资延续低迷,进出口负增长,去除猪价后面临通缩,货币环境总体稳健、局部紧张,货币宽、但信用紧,流动性分层比较严重。国家统计局数据显示,CPI同比上涨3.8%,较上月大幅提高0.8个百分点,创2012年2月以来新高,环比上涨0.9%。10月PPI同比-1.6%,降幅较上月扩大0.4个百分点,创近3年新低。10月规模以上工业增加值同比4.7%,预期5.3%,前值5.8%。1-10月固定资产投资(不含农户)同比5.2%,预期5.4%,前值5.4%。1-10月房地产开发投资同比10.3%,前值10.5%。10月社会消费品零售总额同比7.2%,预期7.9%,前值7.8%。10月社会融资规模6189亿元,前值22700亿元;10月货币供应量M2同比增长8.4%,前值8.4%。1-10月基建投资(含水电燃气)累计增速为3.3%,较1-9月下滑0.1个百分点。10月出口同比-0.9%,较9月回升2.3个百分点,但仍为负增长,整体出口形势持续低迷。10月进口同比-6.4%,较9月回升1.9个百分点,但仍为2016年8月以来低位。10月制造业PMI指数49.3%,较上月下滑0.5个百分点;10月PMI生产指数为50.8%,较上月下滑1.5个百分点。经济下行压力仍存,市场信心偏弱或者说市场心态将偏谨慎。

接近达成第一阶段贸易协议,。经贸高级别磋商双方牵头通话,双方就解决彼此核心关切问题进行了讨论,就解决好相关问题取得共识,同意就第一阶段协议磋商的剩余事项保持沟通。达成第一阶段协议有利于提振市场情绪,但经过一年多的反复,预计对聚烯烃市场实质性利好有限。

2、多空交织,原油或区间震荡

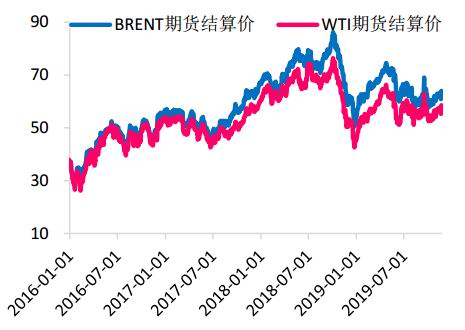

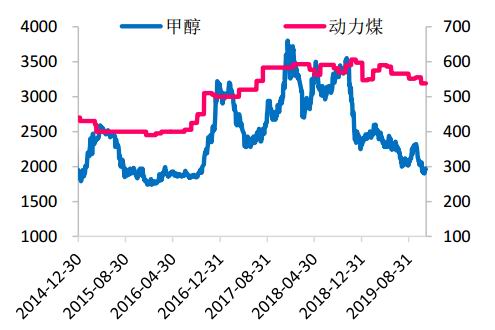

11月国际原油价格整体呈现窄幅震荡走势。截止11月28日,WTI主力合约和Brent主力合约分别报收58.25美元/桶和63.87美元/桶,较上月底分别上涨4.07美元/桶和3.64美元/桶。当前国际原油支撑与压力并存,同时,12月OPEC会议仍充满不确定性,预计油价以区间震荡运行为主。甲醇方面,11月国内甲醇价格先跌后涨。通常冬季因环保以及供暖问题,甲醇开工有下滑预期,但当前甲醇库存仍处于高位,且需求暂无明显亮点,预计12月甲醇呈低位震荡走势,对聚烯烃提振有限。

图5:国际原油价格

数据来源:Wind,中信建投期货

图6:甲醇和动力煤价格

数据来源:Wind,中信建投期货

3、检修进一步减少,国内供给维持高位

图7:聚乙烯月度损失量

数据来源:Wind,中信建投期货

图8:聚丙烯月度损失量

数据来源:Wind,中信建投期货

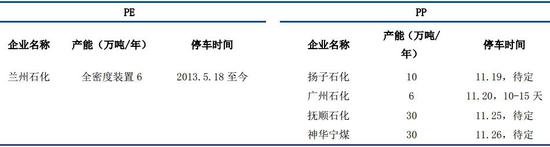

表1:PE和PP检修装置

数据来源:卓创资讯,中信建投期货

今年聚烯烃于8月达到全年检修最高峰,此后,装置检修损失量逐渐月减少。卓创数据显示,11月前28天,聚乙烯停车检修损失产量为7.13万吨,PP损失量为16.78万吨。预计11月全月,PE与PP损失量分别在7.34和17.62万吨左右,环比与同比均出现明显下滑。12月暂无新增装置检修计划,预计12月国内产量将进一步增加。

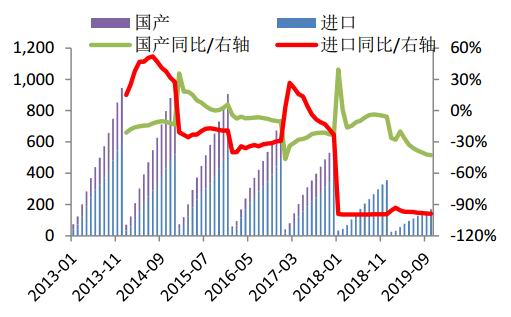

10月国内PE进口量环比略有减少,PP进口环比有所增长。海关数据显示,10月,国内进口PE133.58万吨,较上月减少0.43%,较去年同期增加13.01%,1-10月国内PE累计进口1368.51万吨,同比增长17.16%;10月国内进口PP46.22万吨,较前月增加4.73%,较去年同期增加8.27%,1-10月PP累计进口419.59万吨,同比增加6.75%。根据往年季节性来看,一般11-12月进口量环比会逐渐增加,加上当前进口利润较好,预计11-12月国内聚烯烃进口环比增加的概率较大。

4、部分下游开工将下滑,需求提升有限

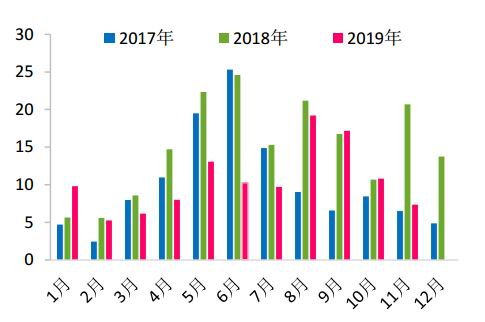

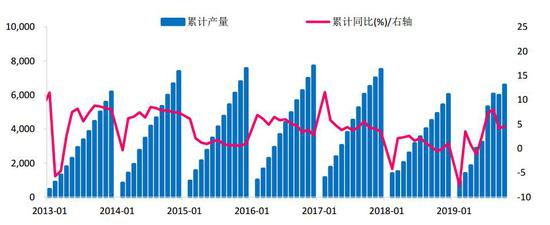

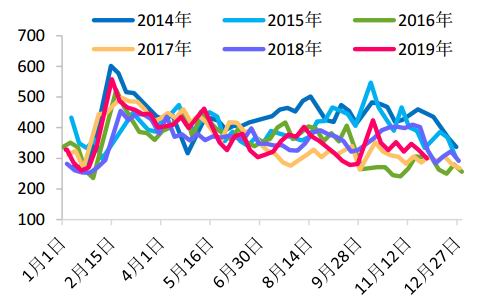

今年1-10月国内塑料制品产量数据明显好于去年同期。据国家统计局数据显示,10月国内塑料制品产量656.5万吨,同比增加2.2%,1-10月塑料制品产量为6595.7万吨,同比增长4.6%,较去年同期累计同比增速提升5.2个百分点。从国家统计局数据来看,今年聚烯烃下游塑料制品需求并没有太悲观。个人认为可能有以下原因,一是可能是采集样本不能覆盖所有下游企业,部分小加工厂可能在环保压力等多种因素影响下关停,订单向大厂转移;另外,今年塑料制品出口仍旧保持10%左右的增速,并没有因为贸易问题而出现大幅下滑,从而对国内塑料制品需求有所支撑;再者,据部分业者反映,今年下半年聚烯烃需求确实比较好。临近年底,传统旺季逐渐退出,同时,今年春节较早,对于节后市场情况大家心态比较谨慎,预计不会大量增加原料以及成品库存,多数下游企业可能以完成已有订单为主。

图9:塑料制品产量统计

数据来源:Wind,中信建投期货

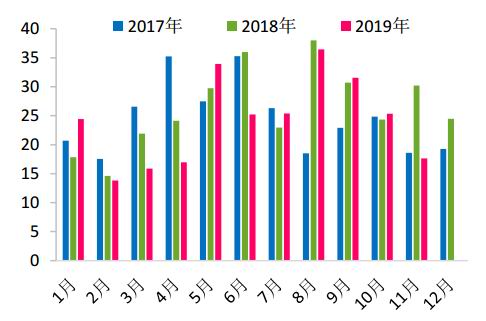

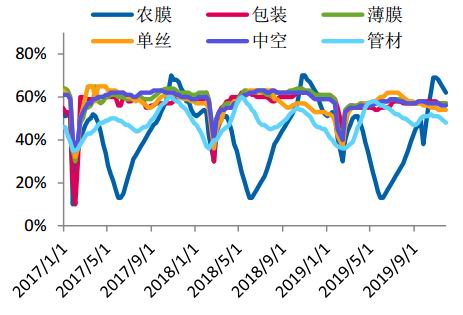

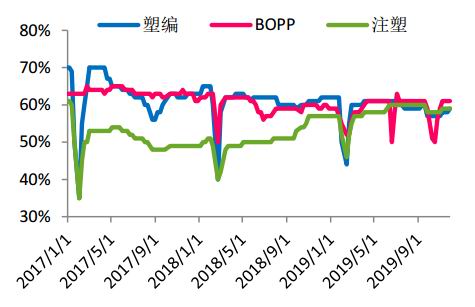

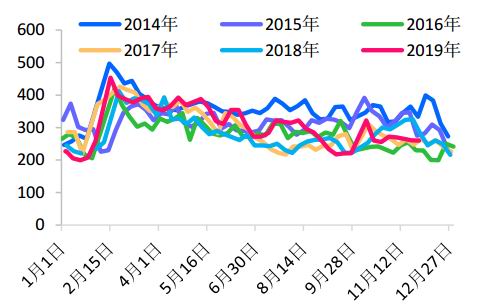

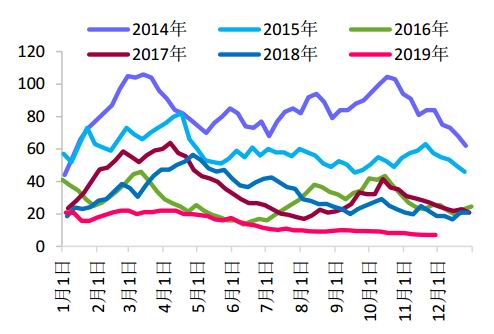

11月PE下游农膜行业开工达到年内顶峰后逐渐回落,管材开工也有所下滑,其它下游行业小幅变动。卓创统计,截止11月28日,农膜行业开工率为62%,较10月底下降7个百分点;包装、单丝与中空开工率均较10月底下降1个百分点;管材行业开工环比下滑3个百分点,薄膜行业开工维持稳定。PP下游开工于11月初有所上升后维持稳定。塑编、BOPP以及注塑行业开工分别为59%、61%和59%,分别较10月底提高1个、2个和1个百分点。12月,预计农膜与管材行业开工将继续下行,其它行业以稳为主。

图10:PE下游开工率

数据来源:卓创资讯,中信建投期货

图11:PP下游开工率

数据来源:卓创资讯,中信建投期货

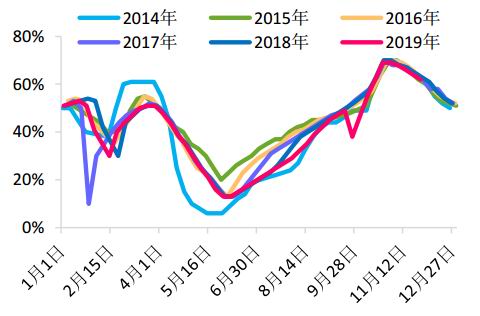

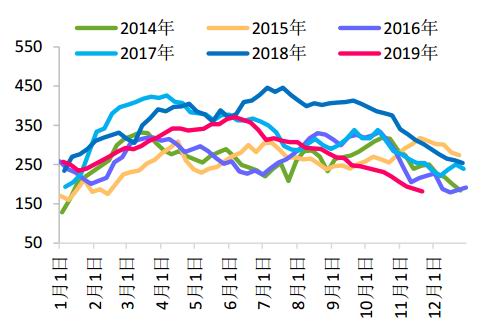

图12:农膜行业开工率季节性

数据来源:卓创资讯,中信建投期货

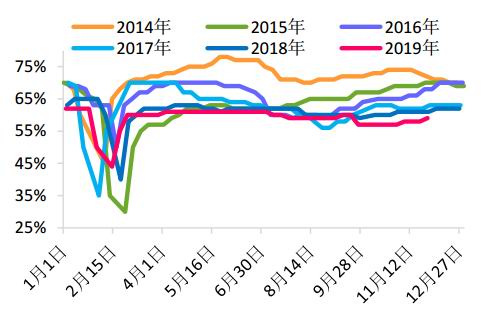

图13:塑编行业开工率季节性

数据来源:卓创资讯,中信建投期货

5、再生料影响弱化,“限塑令”短期影响较小

图14:PE国产与进口再生料统计

数据来源:卓创资讯,中信建投期货

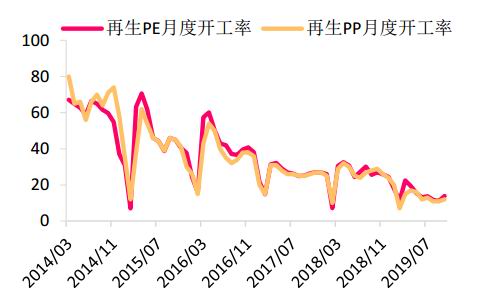

图15:PE和PP国内再生料开工率

数据来源:卓创资讯,中信建投期货

由于环保以及禁止进口国外废旧料等原因,目前再生料体量相比前几年大幅减小。卓创统计数据显示,2019年11月国产再生PE19.01万吨,同比减少38.1%,2019年1-11月国内再生PE累计产量188.24万吨,同比减少42.35%。从开工率来看,虽然11月国内现生PE与PP开工率环比有所提升,但依然明显低于去年同期水平,其中再生PE较去年同期下降9.59个百分点,再生PP较去年同期下滑11个百分点。进口方面,1-10月,国内累计进口再生PE仅130吨,对市场影响可以忽略不计。整体来看,目前国内再生料绝对量偏低,利好影响已显著弱化。近期市场传言国家相关部门将出台新版“限塑令”,规定将塑料袋、餐盒、农膜等一次性塑料制品用可降解材料替代。若上述产品全部被替代,无疑会减少聚烯烃的需求,但目前该方案还未出台,其中实施细节也未公布,短期对聚烯烃市场影响较小。从长期来看,随着环保政策的持续严格,回收利用估计也会成为限塑令的有效措施之一,再生聚烯烃继续减少的空间有限。

6、产业链延续低库存操作

图16:国内PE石化库存(千吨)

数据来源:卓创资讯,中信建投期货

图17:国内PP石化库存(千吨)

数据来源:卓创资讯,中信建投期货

图18:PE港口库存(千吨)

数据来源:卓创资讯,中信建投期货

图19:PP港口库存(千吨)

数据来源:卓创资讯,中信建投期货

11月聚烯烃中上游延续低库存操作。卓创资讯统计,截止11月29日,PE石化库存30万吨,较11月初减少15.01%;PP石化库存25.977万吨,较11月初减少4.44%,目前石化库存处于近年同期偏低水平。港口库存方面,11月PE港口库存延续下降趋势,并持续处于同期低位,PP港口库存延续历史同期低位水平,11月29日港口库存为18万吨,较11月初减少12.62%;11月29日PP港口库存0.71万吨,较11月初减少13.42%。目前国内总库存压力较小。虽然今年实际需求可能并没有如市场预期的那么差,但在宏观经济数据不佳,贸易迟迟没能达成协议,以及聚烯烃供给高位,业者心态偏谨慎,多维持低库存操作。12月为春节前最后一个月,今年春节较早,在宏观仍存较多不确定性的背景下,预计全产业链仍以低库存运行为主,在上游开工高负荷,进口利润较好的情况下,聚烯烃生产企业大幅涨价的可能性比较小。

7、价差分析

期现价差:由于期价反弹幅度大于现货价格,11月L与PP主力基差有所回归。截止11月29日,L主力与齐鲁石化(7042)出厂价的基差为45(-65);PP主力与绍兴三圆T30S出厂价基差为728(-328)。

图20:塑料主力合约基差

数据来源:Wind,中信建投期货

图21:PP主力合约基差

数据来源:Wind,中信建投期货

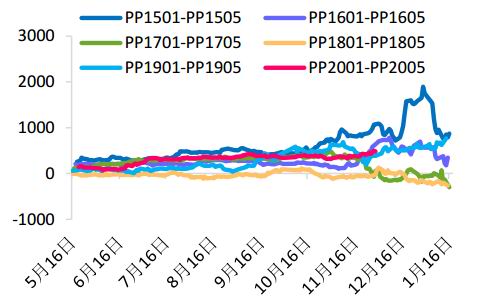

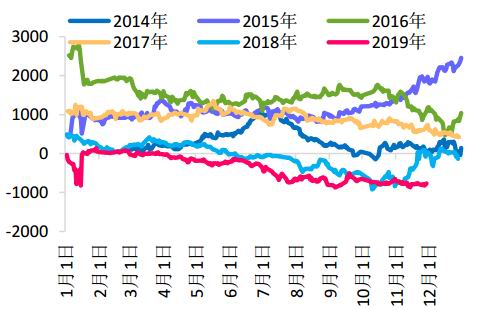

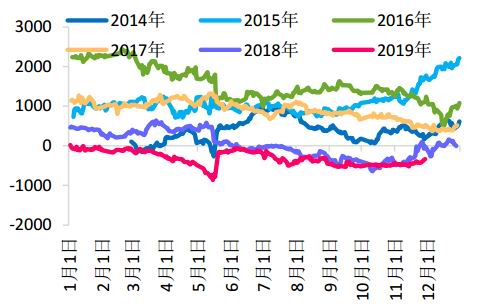

跨期价差:11月,L01与05合约价差窄幅震荡,PP01与05合约价差震荡扩大。截止11月29日,L2001-L2005与PP2001-PP2005价差分别为55(-45)和487(+173)。

图22:塑料01合约与05合约价差

数据来源:Wind,中信建投期货

图23:PP01合约与05合约价差

数据来源:Wind,中信建投期货

跨品种价差:11月,PP与L01合约价差先扩大后震荡收窄,PP与L05合约价差走势相同,截止11月29日,L2001-PP2001价差为-767(-113),L2005-PP2005价差-335(+105)。

图24:L2001合约与PP2001合约价差

数据来源:Wind,中信建投期货

图25:L2005合约与PP2005合约价差

数据来源:Wind,中信建投期货

三、行情展望与投资策略

综合而言,当前聚烯烃中上游库存低位,现货压力并不大,虽然12月部分下游开工将继续下滑,但需求显著走弱的概率也比较小,且不排除春节前下游有逢低少量备货的情况。不过,由于今年春节较早,目前宏观无明显改善,不确定性仍存,国产与进口持续高位,节后的市场表现如何还需观察,因此下游大量补库的概率也不大。多空交织,预计12月聚烯烃区间震荡运行为主。

操作上,L2005/PP2005可分别在7100-7400和7400-7700区间交易,设置好止损。

中信建投期货 张远亮

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)