客服热线:

客服热线:

文:明明债券研究团队 来源: CITICS债券研究

原标题:12月PMI点评及债市分析:外需支撑整体,内需边际放缓

核心观点

制造业原材料和出厂价格指数双升,库存指数出现双降,非制造业中建筑业明显回落,生产和新出口订单则延续回升,在建筑业需求回落的背景下库跌价涨说明产需两侧还存在一定缺口,成因主要在于出口需求,对短期补库行为有一定支持,但国内投资需求整体仍面临收缩局面,明年年初可能出现“紧信用+宽货币”以及经济增速下行的组合。

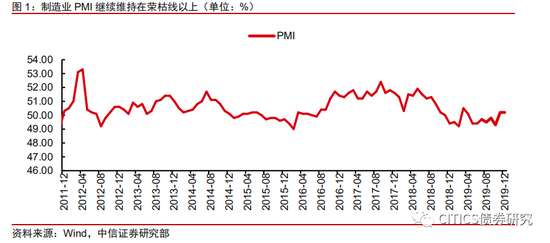

制造业景气维持荣枯线以上。12月制造业PMI与前值持平,继续维持在荣枯线以上。基建项目加快落地和出口订单回暖是PMI维持景气的核心因素,短期内较为旺盛的需求使部分工业品库存偏低,节前备货行为也是制造业连续两月回暖的原因。从分项上看,生产、外需和库存都走出了向好的趋势,意味着12月的工业增加值增速可能仍然相对不错。但另一方面,高频数据显示生产和需求均有边际降温的趋势:生产端发电耗煤增速、高炉开工率边际回落;需求端商品房成交、汽车销量增速趋弱,这些指标的变化意味着制造业仍是结构性企稳。

短期供需相对强势。12月PMI生产继续走强,表明制造业企业生产扩张持续加快。食品及酒饮料精制茶、纺织服装服饰、医药、汽车、电气机械器材、计算机通讯设备等制造业生产指数位于较高景气区间。需求则出现分化,外需好转而国内需求扩张边际放缓。新订单指数比上月微落,贸易摩擦缓和环比上对出口形成一定提振,新出口订单指数回升。需求的边际回暖带动生产走强,进而带动进口和采购增加。

库存去化,价格回升。12月原材料和产成品库存指数较11月回落,受节假日临近等因素影响,生产、需求均维持高位,带动企业库存回落。价格方面,主要原材料购进价格与出厂价格回升,为3个月以来的高点,12月全球贸易格局有所改善,原油价格环比回升,带动制造业原材料、产成品价格双双回升。12月制造业企业的PMI整体呈生产走强、新订单企稳、产成品库存回落的矛盾组合,若考虑到生产扩张到产成品入库的时滞,若需求未能跟上,后续产成品库存可能重新回补。

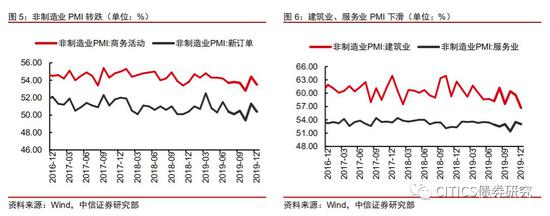

非制造业转跌,建筑业季节性回落。12月非制造业商务活动指数较上月回落,各分项指数较11月整体回落,非制造业新订单指数、价格指数重新回落指向需求偏弱。子行业中,房地产、房屋建筑业的商务活动指数双双下滑,铁路运输业、土木工程建筑业商务活动指数维持高位,基建项目加快落地,但建筑业整体受天气和节日影响季节性回落,目前来看基建对地产的对冲幅度仍然较为有限。

债市策略:12月PMI持平前值,但结构上呈现出截然不同的场景,制造业中原材料和出厂价格指数双升,库存指数出现双降,非制造业中建筑业明显回落,这些指标的走势与11月存在较大差异,生产和新出口订单则延续回升,在建筑业需求回落的背景下库跌价涨说明产需两侧还存在一定缺口,且缺口的成因主要在于出口需求,对短期补库行为有一定支持,但国内投资需求整体仍面临收缩局面,明年年初可能出现“紧信用+宽货币”以及经济增速下行的组合,我们坚定看好年初利率债行情,当前时点建议把握预期差带来的提前配置机会。

事项

2019年12月31日,国家统计局公布12月PMI指数。12月官方制造业PMI为50.2%,持平前值;非制造业PMI为53.5%,较前值回落0.9pcts;综合PMI产出指数为53.4%,比上月回落0.3 pcts。详细点评如下:

评论

制造业景气维持荣枯线以上

12月制造业PMI与前值持平,继续维持在荣枯线以上。基建项目加快落地和出口订单回暖是PMI维持景气的核心因素,短期内较为旺盛的需求使部分工业品库存偏低,节前备货行为也是制造业连续两月回暖的原因。从分项上看,生产、外需和库存都走出了向好的趋势,意味着12月的工业增加值增速可能仍然相对不错。但另一方面,高频数据显示生产和需求均有边际降温的趋势:生产端发电耗煤增速、高炉开工率边际回落;需求端商品房成交、汽车销量增速趋弱,这些指标的变化意味着制造业仍是结构性企稳。

短期供需相对强势

12月PMI生产继续走强,上升0.6pcts,表明制造业企业生产扩张持续加快。食品及酒饮料精制茶、纺织服装服饰、医药、汽车、电气机械器材、计算机通讯设备等制造业生产指数位于55.0%以上较高景气区间。需求则出现分化,外需好转而国内需求扩张边际放缓。新订单指数比上月微落0.1pcts至51.2%,贸易摩擦缓和环比上对出口形成一定提振,新出口订单指数回升1.5pcts至50.3%。需求的边际回暖带动生产走强,进而带动进口和采购增加。

库存去化,价格回升

12月原材料和产成品库存指数较11月分别回落0.6pcts和0.8pcts,受节假日临近等因素影响,生产、需求均维持高位,带动企业库存回落。价格方面,主要原材料购进价格与出厂价格分别回升2.8pcts、1.9pcts,为3个月以来的高点,12月全球贸易格局有所改善,原油价格环比回升4.2%,带动制造业原材料、产成品价格双双回升。值得注意的是,12月制造业企业的PMI整体呈生产走强、新订单企稳、产成品库存回落的矛盾组合,考虑到生产扩张到产成品入库的时滞,若需求未能跟上,后续产成品库存可能重新回补。

非制造业转跌,建筑业季节性回落

12月非制造业商务活动指数较上月回落0.9pcts,各分项指数较11月整体回落,跌幅基本位于0.7pct-1.9pcts的区间,非制造业新订单指数、价格指数重新回落指向需求偏弱。子行业中,房地产、房屋建筑业的商务活动指数双双下滑,铁路运输业、土木工程建筑业商务活动指数维持高位,基建项目加快落地,但建筑业整体受天气和节日影响季节性回落,目前来看基建对地产的对冲幅度仍然较为有限。

债市策略

12月PMI持平前值,但结构上呈现出截然不同的场景,制造业中原材料和出厂价格指数双升,库存指数出现双降,非制造业中建筑业明显回落,这些指标的走势与11月存在较大差异,生产和新出口订单则延续回升,在建筑业需求回落的背景下库跌价涨说明产需两侧还存在一定缺口,且缺口的成因主要在于出口需求,对短期补库行为有一定支持,但国内投资需求整体仍面临收缩局面,明年年初可能出现“紧信用+宽货币”以及经济增速下行的组合,我们坚定看好年初利率债行情,当前时点建议把握预期差带来的提前配置机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)