客服热线:

客服热线:

原标题:期货钢弱矿强 钢价小幅波动

1月3日,期螺2005合约早盘低开震荡,午收3558跌0.14%;期卷2005合约早盘低开震荡,午收3579跌0.22%。

1月3日,铁矿石2005合约早盘震荡走强,午收667.5涨1.83%。

1月3日,焦煤2005合约早盘震荡走强,午收1179.5涨0.55%;焦炭2005合约早盘低开震荡,午收1873跌0.32%。

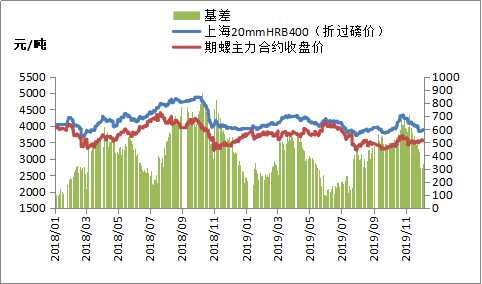

截至今日收盘,期螺主力合约报3558元/吨,较上海市场20mm三级螺纹钢(折过磅价)贴水328元/吨。

宏观面:专家预计2019年我国GDP近100万亿;逾2000亿元打头阵,2020年专项债发行大幕开启;亚洲多国经济增长放缓,欧洲经济在不确定性中谋求稳定增长。

产业面:中国汽车流通协会预计1月汽车销量环比略降;2020全国铁路新目标:预计投产新线超4000公里;专家预计2020年房地产市场以“稳”为主。

据Mysteel监测,本周钢材社会库存量824.9万吨,周环比增长7%,增速明显加快;本周样本钢厂库存量454.6万吨,周环比微增0.2%,建材与板材库存一增一减。

进入1月份,钢材社会库存加速累积,建材库存压力仍要大于板材库存,往年春节前4周左右库存进入持续累积阶段,主要是下游工地逐渐停工、贸易商陆续放假离场,成交量逐步萎缩。当前钢材市场多空交织,商家普遍震荡观望,钢价不会有大波动。

一方面,宏观面政策偏暖,螺纹钢价格处于年内较低水平,低价位对商家及下游有一定吸引力,尤其倾向05合约盘面冬储,制约价格深跌。另一方面,前2周钢厂安排冬季检修,减产力度有限,本周247家钢厂高炉炼铁产能利用率微升至79.65%,钢铁业供给仍偏宽松,市场也不敢追高。综合来看,节前钢价或延续小幅波动运行。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)