客服热线:

客服热线:

导言:国际宏观:美国三季度经济增速高于市场预期,消费投资分化加剧。私人消费展现较强韧性,投资拖累整体经济。美联储第三次“保险式”降息符合预期,此轮“周期中调整”或告一段落,未来货币决策将更多“基于数据”。

国内宏观:10月中国经济数据延续了供需双弱的格局,经济仍面临不小的下行压力。受累于内外需疲弱,10月工业生产显著回落。投资方面,房地产投资由于土地购置费增速小幅回落。基建投资(不含电力)增速较前值下滑0.3百分点,主要受到高基数及资金约束影响。制造业投资增速较前值提升0.1个百分点。可选消费拖累社消增速下行0.6个百分点。贸易摩擦缓和下,进出口跌幅收窄。

10月信贷、社融的回落均未超越季节性,这一短期回落大概率不具可持续性。10月信贷的结构继续向好,与政策发力方向一致。货币政策方面,11月的一系列货币政策操作是央行对经济下行压力加大的迅速响应。结合三季度货币政策执行报告的表述,未来货币政策边际宽松的大方向已经确定,结构性通胀并不会成为货币政策的掣肘因素。但与此同时,央行也将保持“政策定力”,坚决不搞“大水漫灌”,更多通过市场化的价格调控/改革来实现疏通货币政策传导机制的目标。

10月CPI通胀受食品项驱动继续上行,同比增速3.8%;PPI同比-1.6%,受生产资料拖累,较前值下行0.4pct。前瞻地看,年底CPI同比增速具备向上突破4%的可能,同时食品项和非食品项的分化或将进一步加剧。PPI同比增速已达底部区间,年底或将小幅调整,但由于终端需求依旧较弱,明年PPI增速难以持续反弹。

自2016年我国进入供给侧结构性改革开始,企业库存从被动补库进入到当前的主动去库阶段,18年受贸易摩擦升级影响,制造业拖累工业企业盈利加速见底,再经过今年一整年的摸底,从当前的工业企业产成品库存周期来看,本轮去库已经基本完成。2019年随着政府加大财政逆周期性调节,通过政府举债转移实体企业债务杠杆,实体企业盈利下滑逐步开始摸底,目前工业企业利润增速已经逐步接近2015年中期最低点,考虑到明年减税降费2万亿叠加专项债预计将向上突破三万亿元,盈利即将出现拐点,这将推动库存周期进入主动补库阶段!而库存周期变化导致经济短期波动被认为是基钦周期的主要机制,所以笔者认为我们正处于库存周期见底,盈利拐点即将来临的前夜。

因此,短期来看,经济下行压力依然不减,但经济数据在明年上半年有望出现一定程度修复和好转。

一、月度经济数据

1、10月PMI数据简评

(1)PMI综合指标

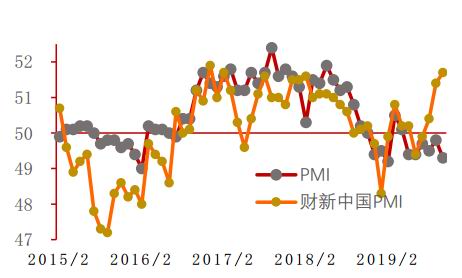

10月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。2019年10月份,中国制造业采购经理指数(PMI)为49.3%,比上月下降0.5个百分点,连续6个月落入荣枯线以下,与制造业投资持续处于低增速相互印证,分项来看,五大分项均有不同程度下滑。

2019年9月份,中国非制造业商务活动指数为52.8%,比上月回落0.9个百分点,表明非制造业总体保持持续扩张的发展态势,增速有所放缓。

图1:财新PMI持续走弱

数据来源:Wind,西部期货

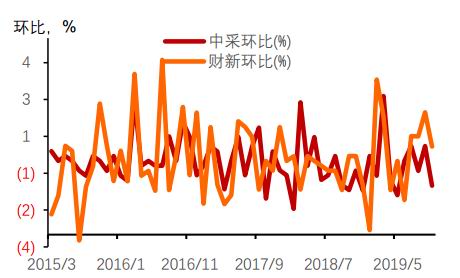

图2:中采及财新环比

数据来源:Wind,西部期货

(2)制造业PMI分项指标

图3:制造业PMI分项指标(构成)

数据来源:Wind,西部期货

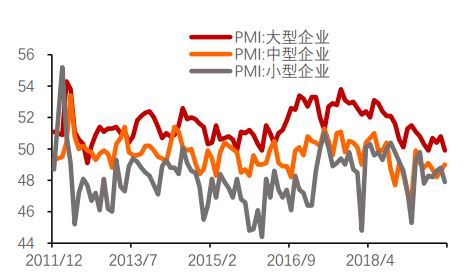

图4:制造业PMI分类指标(企业规模)

数据来源:Wind,西部期货

从供需指标来看,2019年10月PMI生产指数为50.8%,比上月回落1.5个百分点,仍高于临界点,表明制造业生产扩张快依旧。2019年10月PMI新订单指数为49.6%,比上月下降0.9个百分点,表明制造业需求有所回落、新出口订单指数为47.0%,环比回落1.2个百分点,但仍处于收缩区间,表明外需增长仍然面临一定的压力。

价格指数方面,供给侧改革告别一刀切、制造业需求下滑导致10月购进价格指数、出厂价格指数各自回落1.8%、1.9%至50.4%、48.0%,10月PPI同比降幅进一步扩大与此相互印证。

库存指标方面,2019年10月原材料库存指数回落0.2%至47.4%、产成品库存指数环比下降0.4%至46.7%、原材料库存消化较慢且产成品库存仍处于被动补库状态。目前原材料库存、产成品库存仍显著低于荣枯线、且需求下行态势未得到改善,后期料进入主动去库存阶段。

就业指标来看,2019年10月PMI从业人员指数为47.3,比上月上升0.3个百分点,表明制造业企业用工量回落幅度缩小。2019年9月国常会会议之后,稳增长政策陆续出台,主要包括完善LPR报价机制引导实体融资成本下行;“促消费20条”落地;第7次金委会提出“加大宏观经济政策的逆周期调节力度”。我们认为一系列稳增长措施有助于后期就业稳定。

从企业规模来看,10月大型企业PMI为49.9%,比上月下降0.9个百分点,对制造业景气回升的拉动作用减弱。中、小型企业PMI为49.0%和47.9%,分别回升0.4和下降0.9个百分点。从生产情况看,大、中、小型企业生产指数环比出现分化,中型企业出现改善。

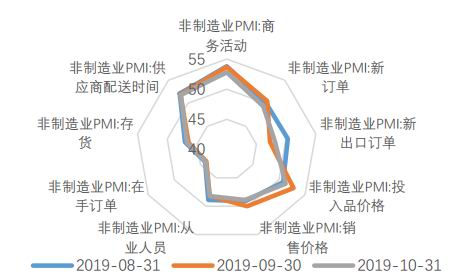

(3)非制造业PMI分项

图5:非制造业商务活动指数

数据来源:Wind,西部期货

图6:非制造业PMI分项指标(构成)

数据来源:Wind,西部期货

2019年10月非制造业商务活动指数为52.8,低于上月0.9个百分点,仍位于扩张区间,主要改善在于业务活动预期与存货。

服务业商务活动指数PMI为51.4%,低于上个月1.6个百分点,服务业景气度有所回落。从行业大类看,航空运输业、邮政业、互联网软件信息技术服务等行业商务活动指数位于55.0%以上较高景气区间,业务总量继续保持较快扩张。批发业、资本市场服务、房地产业等行业商务活动指数位于收缩区间。建筑业商务活动指数为60.4%,比上月上升2.8个百分点,重返高位景气区间。

新订单指数为49.4%,比上月下降1.1个百分点,位于临界点之下,表明非制造业市场订单有所减少。分行业看,服务业新订单指数为48.4%,比上月下降1.3个百分点;建筑业新订单指数为54.8%,比上月回落0.3个百分点。

从业人员指数为48.2%,与上月持平,位于临界点之下,表明非制造业企业用工量减少。分行业看,服务业从业人员指数为47.6%,比上月略降0.1个百分点;建筑业从业人员指数为51.8%,比上月上升0.7个百分点。

综合来看:9月季度冲高之后,10月PMI出现全面回落。制造业方面,生产及新订单明显回落,企业采购意愿走弱,国内终端需求不佳,拖累价格继续收缩。目前贸易摩擦暂缓但征税影响仍在,且全球需求共振下行,贸易环境仍偏弱,国内经济压力依然较大。

结构性政策下信贷社融将延续同比收缩态势,实体信用收缩趋势下,需求将继续放缓。而由于今年地方债额度已经基本用完,明年提前下发的额度落地尚需时日,最早也会在4季度后半段,因而地方债对基建的支撑将在4季度减弱,季末因素退出后经济数据将在11月份再度走弱,经济依然处在放缓趋势中。

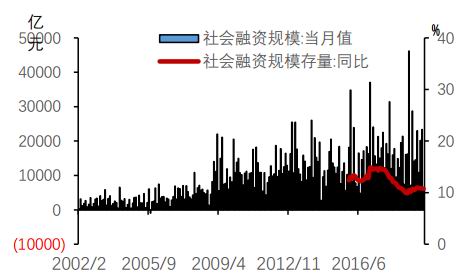

2、10月金融数据简评

11月11日,央行公布的金融数据显示,10月当月,社会融资规模增量(新口径)为6189亿元,同比少增1184亿元,环比减少1.71万亿。新口径下10月社融存量规模为219.6万亿,同比增速为10.7%,比8月增速下降0.1个百分点。新增人民币贷款6613亿,同比少增357亿。

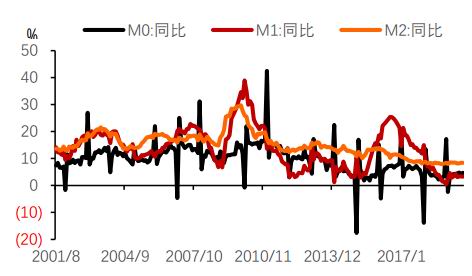

10月末,广义货币(M2)194.56万亿元,同比增长8.4%,与上月持平;狭义货币(M1)余额55.81万亿,同比增长3.3%,比上月末低0.1个百分点,依然明显处于偏低水平,M1、M2走势呈现短期背离。流通中货币(M0)余额7.34万亿元,同比增长4.7%。当月净回笼现金734亿元。

图7:社融基本与去年持平

数据来源:Wind,西部期货

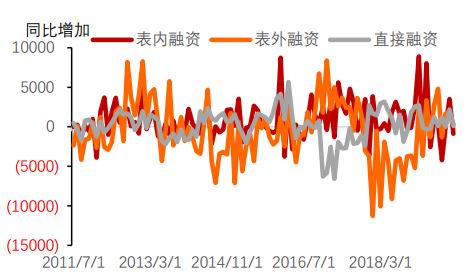

图8:表外融资有所回暖

数据来源:Wind,西部期货

交易所企业ABS纳入企业债券,社融口径进一步完善,但整体影响有限。9月央行对社融口径再次进行调整,将“交易所企业资产支持证券”纳入“企业债券”指标。新口径下的社融=老口径下的社融+交易所企业ABS。

10月社融同比少增1000多亿,背后实际上是受到了表内(居民短贷、票据融资)及表外专项债的拖累。居民短贷受监管密集调查信用卡涉房交易以及月底P2P平台清退速度加快的影响而少增,专项债则因10月发行空缺而拖累了社融。

图9:M1和M2增速负剪刀差显著收窄

数据来源:Wind,西部期货

图10:新增人民币贷款同比减少

数据来源:Wind,西部期货

人民币贷款低于预期,其中短期贷款和票据融资是主要拖累。10月人民币贷款较9月少增10287亿元。从季节性来看,上一季度末信贷冲量后,季度初往往出现回落,而与往年同期相比,今年10月数据实际上偏强。

(1)居民短贷明显下滑,中长贷款基本持平。新增居民贷款4210亿元,其中短贷较9月下滑1284亿元,中长贷较9月少增143亿元,基本持平;和去年同期相比,短贷和中长贷均有明显幅度下滑,且短贷下滑幅度更大。居民短贷的萎缩,可能与近期消费贷收紧有关。

(2)企业短期融资回落,但中长贷占比反弹,票据融资明显萎缩。非金融企业及机关团体企业新增贷款1262亿元,其中新增短贷同比多减85亿元,但中长贷环比多增787亿元至2216亿元,使得企业中长贷占比明显回升,企业票据融资则继续由9月的1790亿元明显萎缩至214亿元。

除季节性回落和短期冲击外,社融结构整体较良好。整体来看,10月社融回落有季节性因素,也有消费贷收紧、票据萎缩、专项债年内额度受限的短期扰动。而社融增速整体平稳、居民中长贷的相对稳定和企业中长贷占比回升,说明融资结构整体相对良好。往后看,预计社融未来仍将维持偏强的走势。而虽然11月央行小幅降息,但在结构性通胀的背景下,后续货币政策的节奏可能会受到干扰。从这个角度而言,支持企业中长期投资的信用派生和财政政策在逆周期调节的优先序可能仍将靠前。

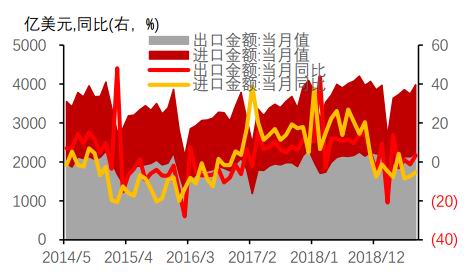

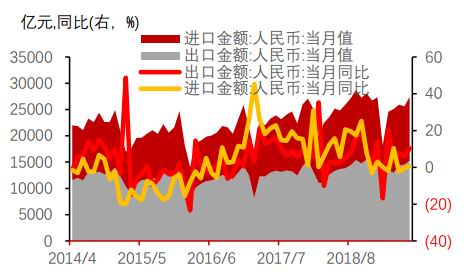

3、10月进出口数据简评

(1)进出口贸易

以美元计价,中国10月出口同比-0.9%,前值-3.2%,高于预期-2.9%;以人民币计价,10月出口同比+2.1%,预期-1.4%,前值-0.7%。以美元计价,中国10月进口同比-6.4%,前值-8.3%,高于预期-8.2%;以人民币计价,10月进口同比-3.5%,预期-5.4%,前值-6.0%。以美元计价,贸易顺差环比增加36.2亿美元至428亿美元。

图11:进出口贸易(美元计)

数据来源:Wind,西部期货

图12:以人民币计的进出口贸易

数据来源:Wind,西部期货

外需方面,全球经济弱势不改,10月摩根大通10月全球制造业采购人经理指数(PMI)由近七年低位连续第三个月改善,由9月49.7,续弹至49.8,但已连续第六个月处於收缩区域。全球制造业PMI为48.8(前值48.7),仍处于收缩区间,持续4个月运行在50%以下。分区域看,美洲和欧洲制造业PMI较上月均有小幅回升,但仍保持在49%以下的较低水平。亚洲制造业PMI有所回落,仍保持在49%以上;非洲制造业PMI较上月明显回升,指数持续运行在50%以上。

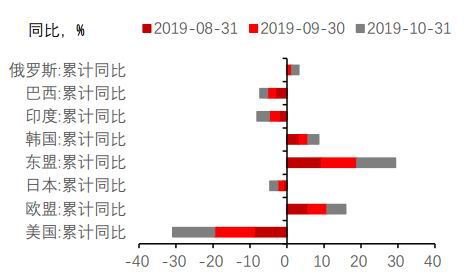

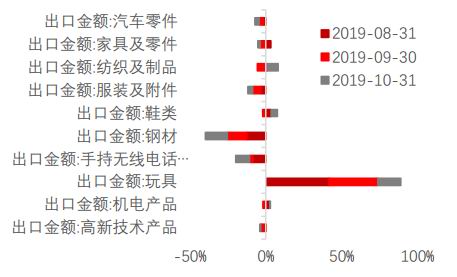

(2)出口项明细

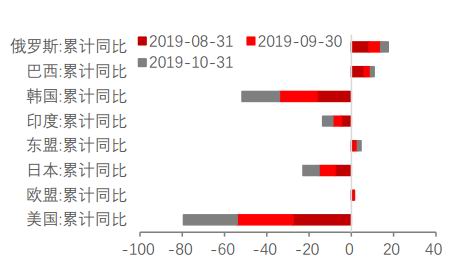

图13:东盟和欧盟拉动是主因

数据来源:Wind,西部期货

图14:十大出口产品

数据来源:Wind,西部期货

出口:对东盟、欧盟出口拉动上升是同比超预期的主因。10月出口(美元计价)同比由前期-3.2%回升至-0.9%,好于市场预期-2.9%。分国别/地区看,对东盟出口同比由前期9.73%上升至15.79%,对整体出口同比拉动由前期1.36%增加至2.18%(东盟内部看,10月对越南、菲律宾、泰国出口增长明显,对整体出口同比拉动贡献增加)。对欧盟出口同比由前期0.12%上升至3.10%,对整体出口同比拉动由前期0.02%增加至0.53%;对美出口仍是主要拖累但边际缓解,对美出口同比由前期-21.89%缓至-16.12%,对整体出口同比拖累由于前期-3.8%缓至-2.71%,这可能与最近征税豁免名单扩大有一定关系。

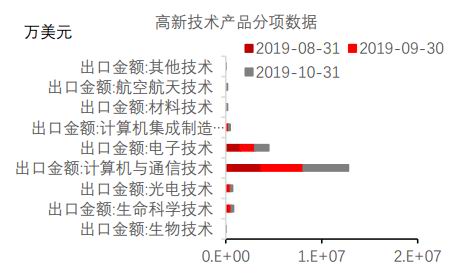

图15:高新技术分项明细

数据来源:Wind,西部期货

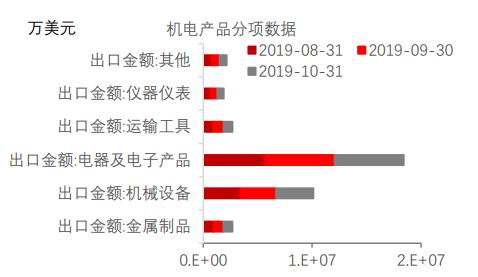

图16:机电产品分项明细

数据来源:Wind,西部期货

分产品看,机电产品、高新技术、服装产品出口增速以及对整体出口增速的拖累均缓解。

(3)进口项明细

图17:美国和韩国拖累减小

数据来源:Wind,西部期货

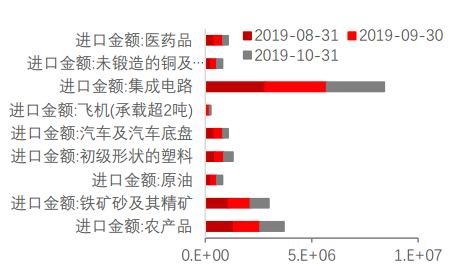

图18:十大进口商品

数据来源:Wind,西部期货

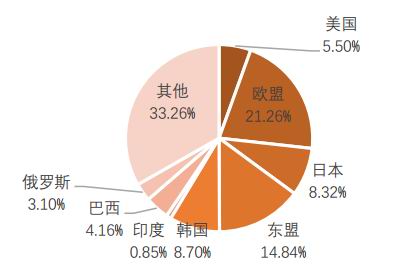

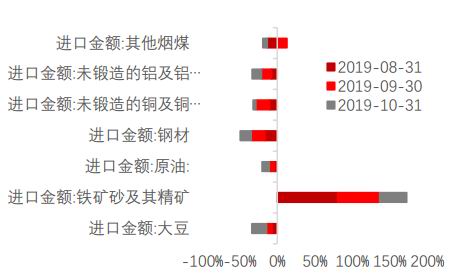

进口:自美欧韩进口拖累减小,油煤进口量升价跌,钢豆进口量价齐跌。10月进口同比由前期-8.5%回升至-6.4%。分国别看,自美国、欧盟、韩国进口拖累减小,分别由前期-1.01%、-0.82%、-2.83%缩小至-0.86%、-0.35%、-1.73%。分产品看,油、煤进口数量扩大、金额下跌;钢材、大豆进口量价齐跌。

图19:10月份进口各国占比

数据来源:Wind,西部期货

图20:主要进口大宗商品同比

数据来源:Wind,西部期货

近期贸易层面有一些积极信号,但后期形势依旧有不确定性。近日RCEP 15国结束文本谈判及市场准入谈判,世界上最大的自贸区呼之欲出,但RCEP涉及国家众多,落地进度仍有不确定性。7日商务部新闻发言人透露双方同意随协议进展,分阶段取消加征征税,但以往谈判进程波折往复,下一步取消征税仍存较大不确定性。

4、10月PPI和CPI数据简评

10月9日,国家统计局发布了2019年10月的CPI(全国居民消费价格)和PPI(工业生产者出厂价格)的数据情况。

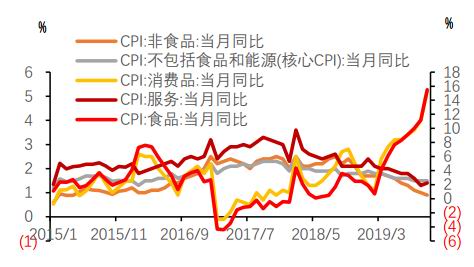

数据显示,CPI同比上涨3.8%,PPI则同比下降1.6%。自2013年11以来,CPI连续两个月迈入“3的时代”。2019年10月份,全国居民消费价格同比上涨3.8%。其中,城市上涨3.5%,农村上涨4.6%;食品价格上涨15.5%,非食品价格上涨0.9%;消费品价格上涨1.4%,服务价格持平。1—10月平均,全国居民消费价格比去年同期上涨2.6%。

图21:CPI涨幅保持不变

数据来源:Wind,西部期货

图22:PPI价格进一步收缩

数据来源:Wind,西部期货

2019年10月份,全国工业生产者出厂价格同比下降1.6%,环比上涨0.1%;工业生产者购进价格同比下降2.1%,环比上涨0.2%。1—10月平均,工业生产者出厂价格比去年同期下降0.2%,工业生产者购进价格下降0.5%。

图23:食品价格回升是主要原因

数据来源:Wind,西部期货

图24:PPI-CPI剪刀差拉大

数据来源:Wind,西部期货

10月份,食品烟酒类价格同比上涨11.4%,影响CPI(居民消费价格指数)上涨约3.37个百分点。食品中,畜肉类价格上涨66.8%,影响CPI上涨约2.92个百分点,其中猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点;禽肉类价格上涨17.3%,影响CPI上涨约0.21个百分点;鸡蛋价格上涨12.3%,影响CPI上涨约0.07个百分点;水产品价格上涨2.7%,影响CPI上涨约0.05个百分点;粮食价格上涨0.5%,影响CPI上涨约0.01个百分点;鲜菜价格下降10.2%,影响CPI下降约0.27个百分点;鲜果价格下降0.3%,影响CPI下降约0.01个百分点。

10月农产品整体涨幅继续扩大,符合我们此前预测,主要系非洲猪瘟疫情持续大超预期,生猪供给缺口越来越大,猪价持续大涨,同时拉动其他替代蛋白需求,如禽肉、鸡蛋价格上涨。秋季水果大量上市,涨幅有所回落。鲜菜供给充足,价格偏弱。

其他七大类价格环比六涨一平。其中,衣着价格上涨0.3%,生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务价格均上涨0.1%;居住价格持平。

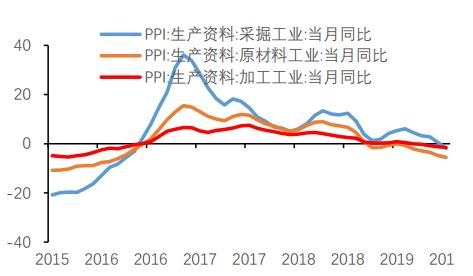

9月PPI同比由上月-1.2%继续下行至-1.6%,但下行趋势有所改善,PPI环比保持不变。另外,2019年以来PPI同比持续下行主要受原油价格拖累,扣除原油价格影响后,今年以来PPI同比要好于去年下半年。

工业生产者出厂价格中,生产资料价格同比下降2.6%,降幅比上月扩大0.6个百分点,影响工业生产者出厂价格总水平下降约1.95个百分点。其中,采掘工业价格下降1.9%,原材料工业价格下降5.6%,加工工业价格下降1.5%。生活资料价格同比上涨1.4%,涨幅比上月扩大0.3个百分点,影响工业生产者出厂价格总水平上涨约0.36个百分点。其中,食品价格上涨4.4%,衣着价格上涨0.6%,一般日用品价格上涨0.4%,耐用消费品价格下降1.8%。

展望:猪价或继续推动CPI上行,11月份连续出台的货币宽松政策或缓解PPI压力,但也有可能进一步拉升通胀预期。CPI方面,十一后猪价连续跳涨至40元/kg,中枢上行,年底或接近42元/kg,叠加去年低基数,猪价上涨对CPI压力将持续加大,市场对CPI上涨的预期也会有所提升。PPI方面,临近年末,随着专项债支撑力度减弱,企业进入开工淡季,需求逐步降低,PPI或将进一步探底。

基本观点

国际宏观:美国三季度经济增速高于市场预期,消费投资分化加剧。私人消费展现较强韧性,投资拖累整体经济。美联储第三次“保险式”降息符合预期,此轮“周期中调整”或告一段落,未来货币决策将更多“基于数据”。

国内宏观:10月中国经济数据延续了供需双弱的格局,经济仍面临不小的下行压力。受累于内外需疲弱,10月工业生产显著回落。投资方面,房地产投资由于土地购置费增速小幅回落。基建投资(不含电力)增速较前值下滑0.3百分点,主要受到高基数及资金约束影响。制造业投资增速较前值提升0.1个百分点。可选消费拖累社消增速下行0.6个百分点。贸易摩擦缓和下,进出口跌幅收窄。

10月信贷、社融的回落均未超越季节性,这一短期回落大概率不具可持续性。10月信贷的结构继续向好,与政策发力方向一致。货币政策方面,11月的一系列货币政策操作是央行对经济下行压力加大的迅速响应。结合三季度货币政策执行报告的表述,未来货币政策边际宽松的大方向已经确定,结构性通胀并不会成为货币政策的掣肘因素。但与此同时,央行也将保持“政策定力”,坚决不搞“大水漫灌”,更多通过市场化的价格调控/改革来实现疏通货币政策传导机制的目标。

10月CPI通胀受食品项驱动继续上行,同比增速3.8%;PPI同比-1.6%,受生产资料拖累,较前值下行0.4pct。前瞻地看,年底CPI同比增速具备向上突破4%的可能,同时食品项和非食品项的分化或将进一步加剧。PPI同比增速已达底部区间,年底或将小幅调整,但由于终端需求依旧较弱,明年PPI增速难以持续反弹。

自2016年我国进入供给侧结构性改革开始,企业库存从被动补库进入到当前的主动去库阶段,18年受贸易摩擦升级影响,制造业拖累工业企业盈利加速见底,再经过今年一整年的摸底,从当前的工业企业产成品库存周期来看,本轮去库已经基本完成。2019年随着政府加大财政逆周期性调节,通过政府举债转移实体企业债务杠杆,实体企业盈利下滑逐步开始摸底,目前工业企业利润增速已经逐步接近2015年中期最低点,考虑到明年减税降费2万亿叠加专项债预计将向上突破三万亿元,盈利即将出现拐点,这将推动库存周期进入主动补库阶段!而库存周期变化导致经济短期波动被认为是基钦周期的主要机制,所以笔者认为我们正处于库存周期见底,盈利拐点即将来临的前夜。

短期来看,经济下行压力不减,偏弱的基本面对于利率中枢继续下行仍有支撑。关注降准+财政赤字宽松的逆周期性调节对经济的对冲和托底作用。

后续需要关注的边际变量依然是:宏观内部边际变量为,贸易摩擦对中国经济的影响将实质性显现,分歧聚焦于,一、贸易摩擦是否会进一步升级或双方达成和解,目前已经基本达成第一阶段实质性协议,但经贸摩擦具有长期性和持久性,对全面达成协议应继续持谨慎态度。二、经济若超预期下行,货币政策空间、提振内需政策力度,以及经济下行何时触底,从国际经验来看,平均减速期为20年,最终稳定在3%的水平,我国目前已经从快速下降进入慢速下降,经济下滑进入缓坡期,但也看到今年三季度GDP下滑到了6%,经济下行压力依然很大。

外部边际变量一为美国经济将已经在下半年出现边际复苏拐点。贸易摩擦对美国经济的影响也将显现,贸易摩擦开始朝着纵深发展,若该事件进一步出现超预期演变将驱动市场风险偏好趋向改善或恶化,而加征征税和核心科技企业制衡是贸易摩擦的一体两面。

外部边际变量二为美国经济边际放缓程度、美股调整幅度和速度超预期,是决定是否真正进入降息周期的关键。领先指标重点关注非农数据、美国国债10-2期现利差曲线变化以及周首次申请失业金人数,同步指标重点关注失业率和通胀数据。

西部期货 周美莉

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)