客服热线:

客服热线:

在过去的二十年中,美国股票市场出现了两种不同形势的繁荣,推动美国企业市值创下历史新高。然而,在互联网泡沫时期,货币政策选择“逆风而行”,而在当前股市繁荣时期,货币政策选择“随波逐流”。

宽松货币政策可以延长股票繁荣的生命周期,但是由于某些简单的原因,宽松货币可能会引发投机和资产估值过高,这在某种程度上加剧了金融不稳定的风险。因为它不会提高经济的长期增长率,或企业的盈利能力。

两次股市繁荣

美国股市在2019年大幅上涨,大盘平均涨幅达到25%至30%,延续了股市的长期涨势。股价飙升的背后,美国国内企业的市值在2019年期间增加了约9万亿美元,使其总估值在2019年底达到约40万亿美元。

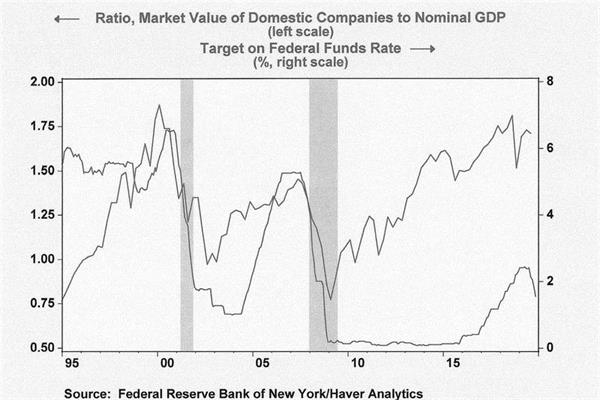

从总市值/GDP比值(一种评估整体股市估值过高或过低的指标)来看,2019年底为1.85倍,接近其长期平均水平的上限。

在互联网热潮结束时,美股总市值与名义GDP之比也达到了类似的水平。当年,投资者认为一种新的商业模式(互联网)会带来巨大的未来收益,投资者连续五年将大量资金投入到了新的初创企业中,从而推动了整个股票市场每年20%至30%的收益。在2000年第一季度互联网热潮的顶峰时期,总市值与名义GDP之比达到创纪录的1.86倍,而在2019年底似乎再次达到这一水平。

世纪初的互联网热潮与当前的股市热潮几乎没有共同点。公平地讲,大量的流动性和对未来企业利润的乐观预期是两个周期的关键因素,但是互联网的流动性引擎并非来自宽松货币政策,而当前的股市周期却是。

两种政策路径

在互联网泡沫时期,美国联邦基金利率平均为5.5%,范围在4.75%至6.5%之间,比潜在通胀率高250至300个基点。相比之下,过去几年联邦基金的目标是0%至2%,而联邦基金利率始终低于潜在通胀率。

而且,最重要的是,在相对市场估值的最高点,不同的货币政策制度也最为极端。可以肯定的是,在2000年互联网泡沫达到最高峰值时,政策制定者们不断提高利率,试图抑制经济中的财富效应。相比之下,在2019年,当政策制定者面临与2000年类似的失业和潜在通胀数据时,他们决定降低官方利率,或者换句话说,“随波逐流”。

实际上,货币政策可以通过将利率保持在较低水平或将利率降低至2019年的水平来促进股市繁荣,从而导致投资者对风险补偿的要求降低,从而在此过程中推高资产价格。然而,历史证据明确表明,宽松的货币政策对企业的长期经济增长或运营利润没有任何贡献,但却能够并已经引发了金融动荡。

政策制定者似乎并不急于逆转2019年的政策行动,因此当前的牛市将继续运行。然而,政策失误的几率正在上升,并且为股票市场提供宽松资金的安全阀也受到了限制。如果历史是可靠的指引,那么美国股市将在2020年第一季度见顶。

(文章来源:环球外汇网)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。