客服热线:

客服热线:

“黑天鹅”还未飞走,重要经济数据又“雪上加霜”,美联储如何维稳?

受中东局势恶化、美国供应管理协会(ISM)公布的美国2019年12月制造业PMI不及预期影响,美股在2020年第二个交易日全线下挫,道指更是跌逾230点。

虽然3日美股盘中,美联储发布2019年12月货币政策会议纪要,但金融市场反应平淡。会议纪要显示,与会委员认为,维持联邦基金利率目标区间不变是合适的,但对通胀太低表示担忧,认为可能造成经济下行的风险仍在,但这类风险已经缓和,暗示会从本月中开始减少回购操作。

分析人士称,2019年12月议息会议的很多讨论偏向“鸽派”,美联储对通胀的担忧弱化了加息的可能性。多数分析机构认为,2020年美联储存在降息可能。

全球资产震颤

美股迎2020年首跌

美国时间1月3日,在中东局势愈加紧张背景下,美股三大指数全线大幅低开,随后窄幅震荡。

截至收盘,道琼斯指数跌0.81%,报28634.88点;标普500指数跌0.71%,报3234.85点;纳斯达克指数跌0.79%,报9020.77点。本周道指跌0.04%,终结三周连涨走势;本周纳指涨0.16%,实现四周连涨;标普500指数跌0.16%,终结五周连涨走势。

来源:英为财情

在美股下跌之际,衡量美股波动率的恐慌指数(VIX)一度暴涨近30%,收盘时涨幅为12.43%。

除了中东局势外,造成美股下跌的另一个因素,是不及预期的ISM制造业PMI。

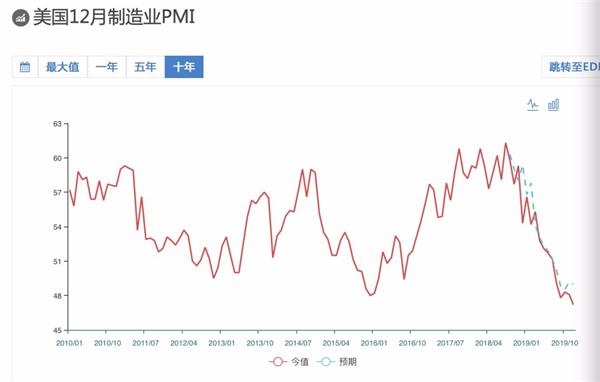

美东时间1月3日美股盘初(10:00),ISM公布2019年12月美国制造业PMI指数为47.2,创2009年6月以来的十年半最低,弱于预期49和11月前值48.1。这是该指数连续第五个月处于荣枯分水岭50下方,意味着制造业活动继续萎缩。

数据公布后,美股三大股指出现短线跳水,随后维持震荡走势。美元指数、美债收益率、黄金价格反应更为明显。

数据公布后,美元指数加速下跌并由涨转跌,逼近日内低位后才逐渐回升。

来源:英为财情

美债收益率普遍下跌。

纽约商品交易所COMEX黄金期价短线拉升后,维持震荡走势。

纽约商品交易所NYMEX原油期价在窄幅震荡后,短线急跌。

美股迎来2020年首跌,对于国内投资者而言,最关注的是这将对A股产生何种影响。

川财证券研究所所长陈雳表示,中东局势紧张叠加美股下跌将推升市场避险情绪,预计A股能源和黄金相关板块将出现上行,其持续时间和幅度,视美伊冲突事件的最终演变而定。

新时代证券首席经济学家潘向东认为,地缘政治的潜在扰动可能短期降低市场的风险偏好,令海外市场避险情绪升温,需要持续关注后续发展,如果美伊冲突不大幅升级,预计市场将维持有限的波动。国内A股在降准强化经济见底的预期下,仍有望延续春季行情。

制造业或成为拖累美国经济的重要因素

对于ISM最新发布的制造业PMI数据,市场人士称,这项十年半以来表现最差的重要经济数据,不仅创上一次美国经济危机结束以来的最低值,同比跌幅也与美国衰退时期的水平相吻合,令人再度担忧经济形势。

2019年8月,ISM制造业指数曾于三年来首度跌破50,而本次47.2的数值也是该指数连续第五个月处于荣枯分水岭50下方。

市场人士点评称,其原因是订单减少,工厂继续减产。同样,这一数据表明,美国工厂仍然受到国内商业投资萎缩、全球需求走软的桎梏。

美国ISM制造业PMI近十年走势

另外,此前一日美国公布的美国2019年12月Markit制造业终值数据显示,PMI终值为52.4,略差于52.5的预期,亦不及前值52.5。

值得注意的是,在2019年12月利率决议上,美联储曾表示,制造业可能成为拖累美国经济的一个重要因素。尽管四季度以来全球制造业景气度整体回升,但美国自身制造业PMI短期复苏不确定性仍在。

不过,也有分析指出,美国制造业的表现优于欧元区和日本等其他大型经济体,表明美国经济保持适度增长,在2020年有回升的积极势头。

美联储暗示减少回购操作

2019年9月,美国银行间隔夜回购利率飙升出现“钱荒”,美联储持续以回购操作稳定市场。对于美联储近期进行公开市场定期和隔夜回购操作,2019年12月会议纪要释放了调整的信号。

会议纪要显示,决策者正准备讨论改变其管理金融市场流动性的方式,包括可能建立“常设回购机制”。

美联储公开市场账户经理在会上讨论了2020年逐步撤除主动回购操作的预期,暗示自1月份中期开始,美联储可能会逐步地降低回购操作的规模,部分操作或需维持到至少4月。

均富国际会计师事务所(Grant Thornton)首席经济学家Diane Swonk表示,美联储对货币政策的现状感到满意,但回购市场及其运作方式存在不确定性。美联储试图保持市场流动性,但他们对回购市场的满意程度远没有那么明显。

利率或“在一段时间内”保持不变

纪要显示,美联储政策制定者在2019年最后一次货币政策会议上一致认为,利率可能会“在一段时间内”保持不变,在没有重大变化的情况下,利率在一段时间内可能是合适的。多数委员认为风险某种程度上偏下行,部分风险已经缓和。

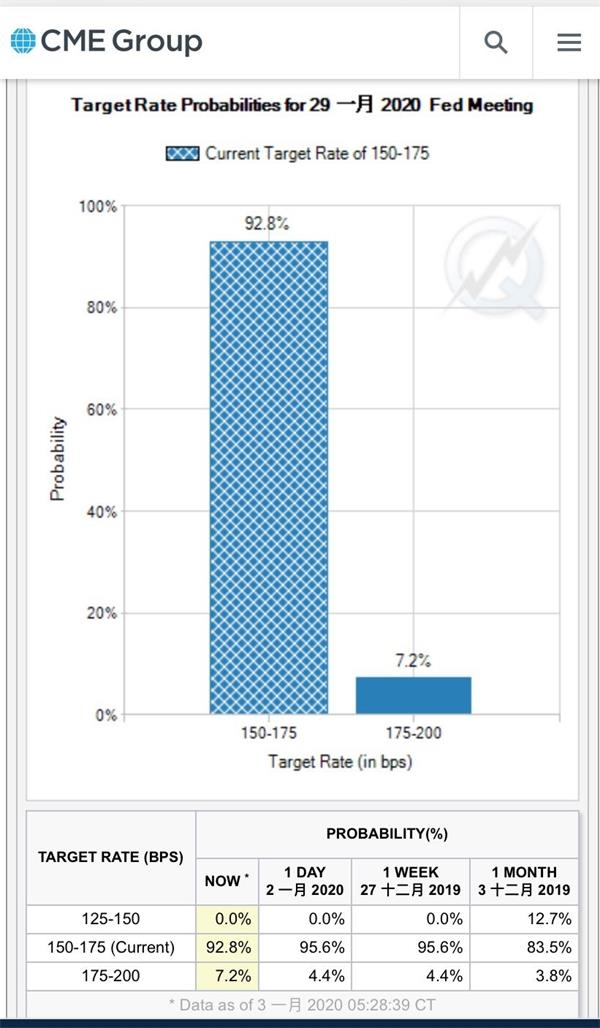

据CME“美联储观察”,在纪要发布后,美联储1月降息25个基点的概率仍为0%,到3月降息25个基点的概率为12.7%;1月加息25个基点的概率升至7.2%,到3月加息25个基点的概率为3.8%。

来源:CME

不过,就市场关注的美联储2020年是否会降息问题,不少机构预计仍有降息的可能。

东北证券认为,2020年美联储更新4名票委,总体来看,被替换的4名票委的态度分别为鸽派、中性、鹰派、鹰派;而新上任的4名票委态度分别为鸽派、中性、中性、鹰派。相比之下,罗森格伦和乔治两名大鹰派票委的离开将使2020年美联储鸽派阵营更加壮大。2020是大选年,同时在美国经济下行压力加大的背景下,预计美联储仍有降息的可能。

民生证券认为,美联储2020年仍可能降息,传统QE重启待定。目前来看,2020年美联储可能降息一至两次,对冲经济下行压力。美联储还未进入慌乱状态,距离QE仍较远。2020年上半年,美国失业率可能逐步攀升;下半年,美国企业部门债务压力即将触顶;全年通胀预期未见提升,再次降息仍有依据。从历史经验来看,利率倒挂出现后平均15个月左右出现衰退,近七次倒挂五次衰退,机率上看已经是高概率事件,所以2020年下半年美国经济仍存在衰退风险。

(文章来源:中国证券报)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。