客服热线:

客服热线:

焦煤:供应增量库存高位,煤矿利润压缩

2020年焦煤或呈现供应宽松局面。国产方面仍有部分落后产能退出,新增焦煤矿产能有限,预计2020年焦煤新增供应1000万吨左右。进口方面2020年全球供应仍有增量,但进口受国际经济和政策影响较大。目前我国对进口煤依赖度的提高,尤其优质主焦煤,预计2020年进口量仍将同今年维持高位水平。需求端焦化去产能或造成阶段性影响。同时高库存和低价海运煤或挤压焦煤利润。

焦炭:焦化去产能阶段性可期

2020年焦化去产能行业升级将是阶段性影响重要因素。产能淘汰进度山东可期,山西或延后至2022年,预计明年净新增焦化产能260万吨。需求方面,生铁产量仍将增加,估算2020年生铁产量仍将增加1.5%,预计增加1156万吨左右。但需求端将受到宏观和黑色系整体影响较大。出口方面,目前我国焦炭价格和需求相对高位,出口利润萎缩,出口大幅减少。预计2020年出口仍为低迷状态。利润方面, 2020年随着焦煤价格下行,同时焦化产业升级或有好转。因此去产能预期或使焦炭价格阶段性上涨,但焦煤成本价格和终端需求对焦炭上方有一定压力。

2019年行情回顾

回顾2019年,在焦化企业环保设备逐步应用情况下,环保常态化,围绕双焦的主要题材主要是去产能节奏。同时,供应增量情况下,需求端的超预期也使得黑色系整体利润较好,因此虽然2019年焦化全年利润较低,但全年保持盈利状态。

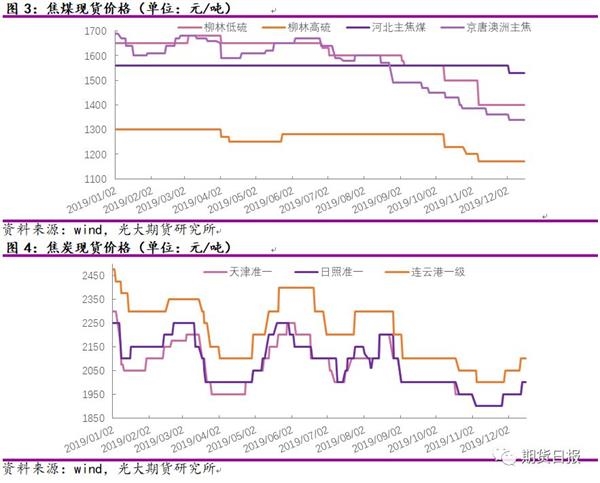

回顾全年,焦煤走势呈倒V字。一季度春节期间,国产矿完成指标后减产,加之山西、内蒙、山东等主产区矿难事故不断发生,国产端供应减量。同时下游集中季节性补库,焦企焦煤库存增加,焦煤价格持续坚挺。后由于焦炭价格快速下行带动下跌。至二季度,山西省沁源县森林火灾影响,进口通关限制,焦煤供应释放不及预期。同时焦炭价格上行,焦化利润改善,焦化开工率增加,需求支撑下焦煤不断上涨。三季度国际整体需求减少,澳煤价格下行,从而带动国内焦煤价格大幅下跌。2019年全年焦煤价格重心下移。

焦炭方面,一季度焦煤价格持续走高,成本支撑下同时下游贸易商补库,焦炭价格走高。后由于采暖季高炉限产力度强于焦化,焦炭开工率维持,焦炭库存累积市场情绪走弱。同时宏观政府下调经济增速目标、1-2 月份地产数据疲弱,黑色系整体下行。至二季度,经济数据回暖,需求快速释放。同时高炉复产,贸易商投机性需求增强。需求走强支撑下,双焦上涨。进入三季度,唐山出台强力限产政策,高炉大规模限产,焦炭需求回落,库存累积。加之部分去产能情况不及预期,焦炭走弱。同时国庆期间高炉限产幅度强于焦化,刚才库存累积打压焦炭价格。四季度随着焦煤价格下跌,成本下行。同时需求下滑,双焦整体重心下移。2019年全年焦炭价格呈现震荡下行趋势。焦化利润全年低位运行,维持盈利。

基本面分析

焦煤

1。供给方面

国产方面:国产煤矿产能稳中有增,焦煤增量有限

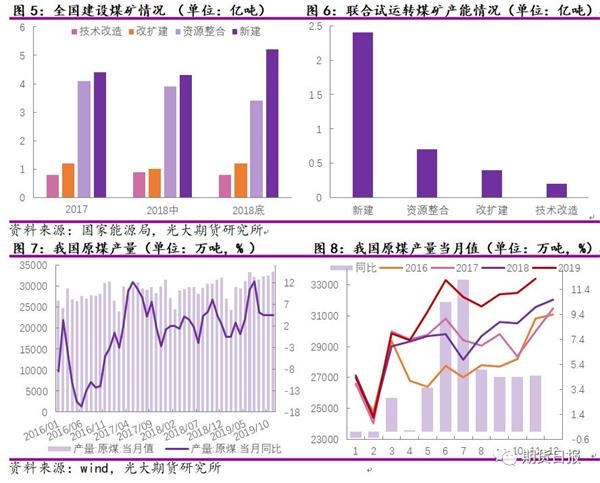

2016年2月1日,《国务院关于化解煤炭行业过剩产能实现脱困发展意见》发布,煤炭行业去产能工作全面展开。2016年12月,发改委印发《煤炭工业发展“十三五” 规划》, 提出主要目标是化解淘汰过剩落后产能 8 亿吨/年左右,通过减量置换和优化布局增加先进产能 5 亿吨/年左右,到 2020 年,煤炭产量 39 亿吨。煤炭生产结构优化,煤矿数量控制在 6000 处左右,120 万吨/年及以上大型煤矿产量占 80%以上,30 万吨/年及以下小型煤矿产量占 10%以下。截止目前,据国家能源局能源安全新战略五周年行业座谈会指出,我国累计退出煤炭落后产能 8.1 亿吨,提前两年完成“十三五”去产能目标任务。2020年对各省市分别的去产能目标来讲,仍有部分省市未完成去产能目标。因此后期预计仍有4000万吨去产能目标。

国家能源局公告,截至2018年12月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨/年;已核准(审批)、开工建设煤矿1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。

根据国家能源局最新公告,截至2018年12月底,在建产能为10.58亿吨,其中进入联合试运转产能3.72亿吨。在建矿井的产能主要由新建、资源整合、改扩建和技术改造等 4 个方面构成。考虑到煤矿建设周期,预计2020年全国煤炭新增产能将达到0.92亿吨。因此后期优质产能仍将继续释放,但根据后期投产产能省份结构来看,主要为内蒙山西和新疆地区,因此后期释放的产能主要是动力煤矿,焦煤矿产能增加较少,预估新增焦煤产能约1000万吨左右。

原煤产量来看,据国家统计局数据,截至2019年11月,全国原煤累计产量33.41亿吨,同比增长4.5%,说明部分试运转产量已经释放,预计原煤产量增速或将回落至2%。

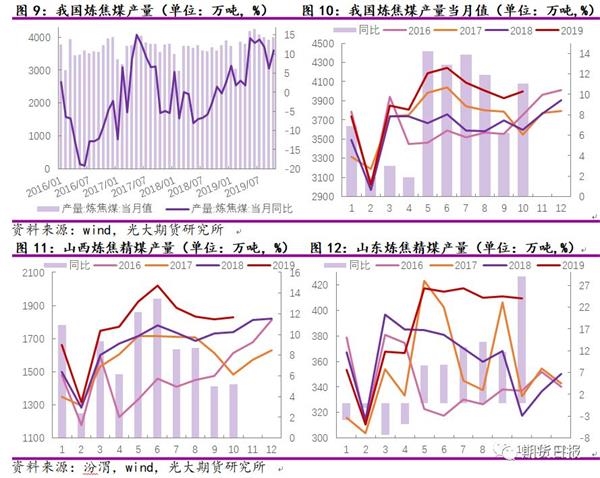

炼焦煤方面,据国家统计局数据,截至2019年10月,全国累计炼焦煤产量3.89亿吨,同比增加8.47%,同比增量3025万吨。上半年山西、内蒙、山东等主产区矿难事故不断发生,煤矿安全事故影响下安全检查增加,同时山西地区检查超产严格,炼焦煤产量释放缓慢。5月后产量逐渐释放,同比大幅增加。进入四季度,由于国内煤矿事故频发,尤其是山西平遥煤矿事故影响较大,同时部分已完成目标矿井停减产,产量减少。总体来说,炼焦煤国产端安全检查扰动较大,2019年部分国产焦煤产能释放,下半年相较上半年宽松。

分省来看,炼焦煤增量主要来自于新疆、内蒙、山西和山东省,其中内蒙和新疆主要是新增产能,且新疆内蒙地区焦煤主要为当地和周边省份焦化厂消化。山西省1-10月份累计炼焦精煤产量1.78亿吨,同比增加8.3%,同比增量1366万吨。山东省1-10月份累计炼焦精煤产量3878万吨,同比增加6.42%,同比增量233万吨。

从煤种细分看,2019年炼焦煤增量主要为主焦煤和1/3焦煤增加。2019年1-10月累计主焦煤产量为1.31亿吨,同比增加13.2%,1-10月1/3焦煤精煤累计产量为7719.41万吨,同比增长11.19%。

2。进口方面:进口持续增量,海运煤影响增强

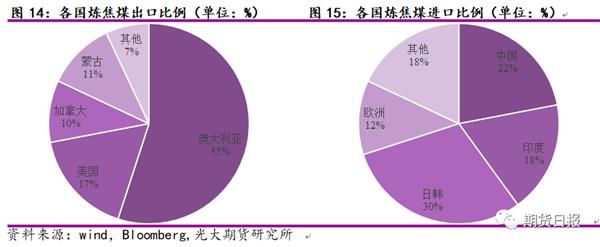

国际市场方面,全球炼焦煤年度出口总量达 3.3 亿吨。主要的炼焦煤出口国家为澳大利亚,美国、加拿大和蒙古等,其中澳大利亚为主要炼焦煤出口国,占到全球出口总量一半。从全球炼焦煤出口来看,全球炼焦煤年度出口总量达 3.2 亿吨。主要的进口国为中国、印度、日本和韩国等,其中主要的进口国家是中国,进口占比约 20%左右,印度进口占比约18%左右,然后日本和韩国合计进口占比约30%左右。

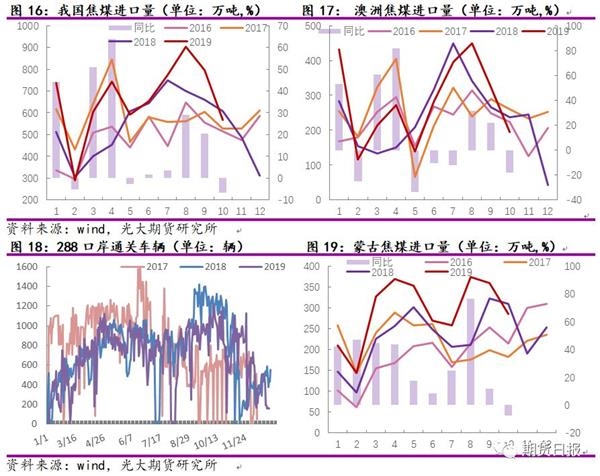

我国是煤炭生产大国,煤炭是我国主要能源。从我国焦煤供应比例来看,焦煤国产量占总供应量的85-90%,进口占10-15%,其中进口炼焦煤的主要进口国家是澳洲和蒙古,澳煤占进口焦煤量41%左右,蒙煤占进口焦煤量45%左右。今年以来,虽平控政策仍在,但上半年进口管控较松,并且主要管控煤种为动力煤,炼焦煤进口偏松,因此随着海运煤价格下跌进口持续增加,我国炼焦煤对外依存度上升。截止2019年10月,我国进口炼焦煤累计6663万吨,同比增加17.09%,同比增加量972.36万吨。

分国别来看,今年随着全球经济走弱,海外其他国家焦煤需求下降,澳煤价格下行,运往中国焦煤量增加,因此港口库存持续累积。截止2019年10月,我国进口澳洲炼焦煤累计2816.99万吨,同比增加11%,同比增加量279万吨。蒙煤上半年,288口岸通关车辆维持在千辆左右,逐渐上升,至9月份达到高点。进入四季度,全年进口超量,加之关口库存高位,进口管控,通关车辆降至200-300辆左右。截止2019年10月,我国进口蒙古炼焦煤累计2944.84万吨,同比增加26.65%,同比增加量619万吨。

对于2020年,全球供应方面仍有增量。澳大利亚、加拿大、俄罗斯均有新增产能,预计2020年焦煤新增供应1000万吨左右。

3。供应:国产供应增量有限,进口内外价差影响较大

展望2020年,虽8亿吨煤炭“十三五”去产能目标任务已经完成,但各省市仍有去产能任务,预计仍有部分落后产能的退出。新增产能方面,预计2020年全国新增煤炭产能将达到0.92亿吨,优质产能仍将继续释放。但根据后期投产产能省份结构来看,主要为内蒙、山西和新疆地区,因此后期释放的产能主要是动力煤矿,焦煤矿产能增加有限。预计明年全年国产端供应持稳微增。进口方面,对于2020年,全球供应仍有增量,澳大利亚、加拿大、俄罗斯均有新增产能。全球新增供应至中国主要受两方面因素影响,一方面受内外价差影响。今年无论是需求还是价格,国内焦煤都处高位,因此在海外需求萎缩价格下行的情况下,海运煤大量运至中国。后期来看,2020年海外需求或有增加,内外煤价差或有缓和。另一方面,进口政策影响较大。今年进口平控政策影响下,使得上半年进口量较大,进口管控大部分从下半年才开始,使得全年进口量增加。因此2020年若进口政策趋严,也将对进口量造成影响。但目前我国对进口煤依赖度的提高,尤其优质主焦煤,预计明年进口量仍将同今年维持高位水平。总体来看,预计2020年焦煤新增供应1000万吨左右。国产端新增产能有限,同时超产和安全检查下产量难有大幅增量。进口端目前对进口煤依赖度提高,进口或维持高水平,阶段性关注政策影响。

4。焦煤利润或受压缩

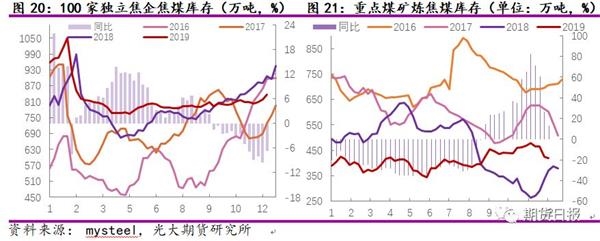

2019年焦化开工高位持稳,焦煤需求较好。库存方面,焦化厂维持盈利,保生产为主焦煤库存持续高位。对于2020年,随黑色产业链利润的整体收缩,加之海外低价进口煤冲击,目前利润较高的焦煤端或受压缩。

焦炭

行业环保水平提升,限产影响力弱化

2018年随着国务院印发《打赢蓝天保卫战三年行动计划》,焦化行业开始整治,要求焦化企业重视环保,增加环保设备。同时近两年焦化行业利润增加,经过2018年到2019年焦化行业环保不断投入,目前焦化企业环保设备水平大幅提高,环保设备脱硫、脱硝、脱白、VOC、水处理、煤棚基本都已建全。另一方面环保限产政策主要和空气污染情况挂钩,目前来看空气指数超标时间短暂,限产时间较短影响较小。因此今年以来环保限产对焦化开工率影响较小,焦炭产量持续高位。

今年环保限产影响较小,加之需求增加支撑,全国焦炭产量同比增加。截至2019年11月,全国累计焦炭产量4.33亿吨,同比增加5.9%,同比增量3549.6万吨。分省来看,山西、山东、内蒙、新疆增量较大。其中新疆主要为当地及周边省份消化,内蒙有新建产能,山西山东为主要产区。

去产能仍为阶段性关键因素

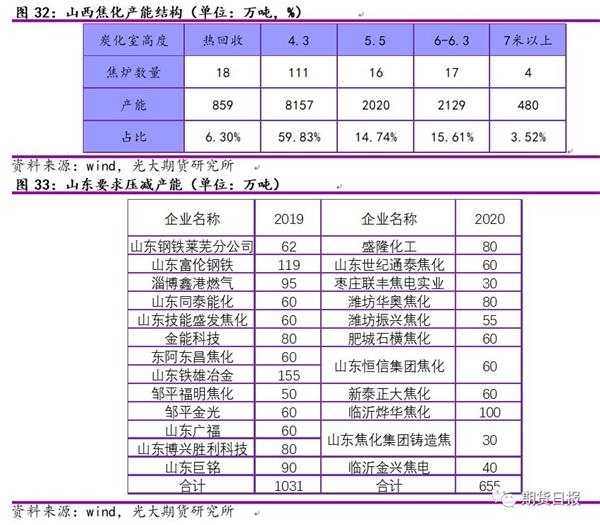

2020年焦化去产能行业升级仍将是阶段性影响重要因素。十三五计划中,制定了《焦化行业“十三五”发展规划纲要》,到2020年,淘汰全部4.3米以下炭化室的落后产能,焦化准入产能达70%以上。目前我国有焦化产能5.5亿吨,其中4.3米焦炉占2.11亿吨。因此要完全淘汰4.3米焦炉实施困难较大。

山西省是我国焦炭生产第一大省,截止2019年10月,山西省累计焦炭产量8090万吨,同比增加5.7%,同比增量435.2万吨。山西省4.3 米焦炉在产能中的占比约 60%,占比较大产能结构较为落后,同时山西多为独立焦化,因此山西焦化去产能任务艰巨。2019 年 8 月陕西省人民政府出台文件《山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案》,其中要求全省焦化总产能压减至14768万吨以内,结合实际分解落实压减任务到市,淘汰产能4000万吨。

但目前山西省建成产能约为14768 万吨,因此次文件去产能目前主要为防止僵尸产能复产。同时文件指出到2022年,先进产能占比达到60%以上,将去产能时间推迟到2022年。此外,2018年9月山西省人民政府公布文件中也提到,实施产能减量置换,支持焦化企业 “上大关小”。目前进度来看,由于资金问题,同时环评等审核仍在进行,新建焦化产能暂未的开始施工,因此4.3米焦炉也暂未退出。同时4.3米焦炉的退出的顺序基本上是不在产业园区的湿熄焦先退,然后是不在工业园区的干熄,然后是在工业园区内的湿熄改干熄。并且目前焦化厂基本环保设备较全,如果目前退出4.3米焦炉,会对环保设备投入造成一定浪费。同时山西地区4.3米焦炉占比较大,加之没有资金和产能置换的企业只能直接退出。因此具体实施仍有一定困难和问题。

山东省2019年8月出台了文件《山东省煤炭消费压减工作总体方案(2019-2020 年)》,公布了全省要求淘汰的24家焦化企业,累积压减产能 1686 万吨。其中要求 2019 年压减 1031 万吨, 2020年压减655万吨,其中2020年压减任务争取提前到4月底完成。

目前来看,山东临沂恒昌65万吨、盛阳110万吨5.5米焦炉产能已关停,济宁同泰4.3米60万吨已关停,潍坊振兴焦化55万吨4.3米焦炉关停、万山110万吨5.5米焦炉停产保温。前期山东地区已关停新泰正大60万吨、临沂金兴焦电40万吨,山东铸造焦30万吨。目前聊城60万吨4.3米焦炉已停止进煤。山东地区有望2020年完成去任务。

2018年8月7江苏省印发《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》,其中提到2018年底前,沿江地区和环太湖地区独立焦化企业全部关停,其他地区独立炼焦企业2020年前全部退出。2020年底前,除沿海地区外钢焦联合企业实现全部外购焦(5000m3以上的特大型高炉炼钢企业可保留与之配套的2台7米以上焦炉)。徐州市要在2020年底前对现有11家炼焦企业实施关停、搬迁、改造、提升,整合成2-3家综合性焦化企业,压减50%的炼焦产能。

2018年文件要求河北省要按照 2020 年底前炼焦产能与钢铁产能比达到 0.4 左右的目标,制定“以钢定焦”方案。2019 年 5 月, 河北省印发《关于促进焦化行业结构调整高质量发展的若干政策措施》,要求 2020 年底前全省所有炭化室高度 4.3 米的焦炉全部关停,因此 2020 年河北省仍将有焦化产能的再淘汰,而河北省当前在建产能并不多, 2020 年新增产能的投产量难以弥补产能的淘汰量,河北省焦炭产量可能出现小幅下降。

焦化产业升级继续,关注去产能力度

除了上述省份产能淘汰继续,仍有部分产能置换和新建产能。新建产能方面,由于资金等问题,部分新增产能进展缓慢,焦化利润成为焦化产能置换关键因素。预计2020年待投产焦化产能3130万吨,主要集中在山西、内蒙、河北等区域,叠加2020年去产能进度,预计明年净新增焦化产能260万吨。但由于产能淘汰受政策和去产能进度影响较大,尤其以焦化为支柱省份要考虑保经济问题,因此我们预计明年焦化产能总体变动不大,阶段性会受到去产能影响。

2。需求方面

利润高位高炉产能置换,后期生铁产量仍将增加

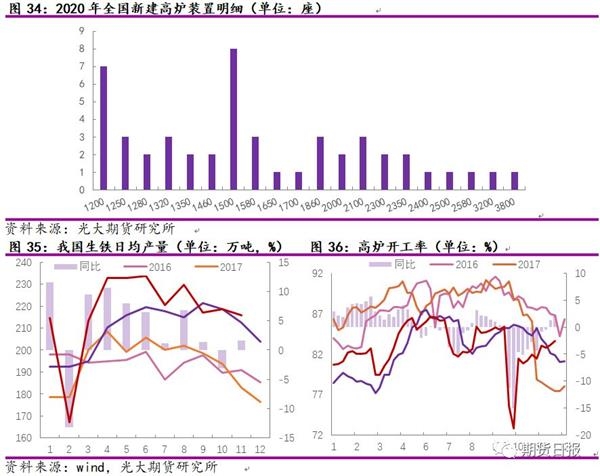

2019年,生铁产量增加,焦炭需求旺盛。同时铁矿石价格高位,为了控制成本,钢厂调整铁矿石入炉品味,这样生产等量生铁需要消耗更多焦炭,也增加了焦炭的需求。

2020年生铁产量在多方面影响下仍然存在不确定性,钢厂利润和高炉产能置换新建产能都将影响生铁产量。同时,黑色系终端需求的变化也会影响焦炭需求。

我们根据2018年以后公布的钢铁行业产能置换文件进行整理,预计2020年全国新建炼铁产能7774万吨,新建炼钢产能7399.4万吨,退出炼铁产能9792.86万吨,退出炼钢产能10107.33万吨,净退出炼铁产能2019万吨,净退出炼钢产能2708万吨,其中新建的炼铁、炼钢产能中约有65%计划于2020年下半年陆续投产。具体来看,计划退出的部分高炉其实已有关停不在生产,并且新建的高炉容积主要在1200-2000m3,占全部投产比例的80%左右,置换的产能利用率高。因此我们估算2020年生铁产量仍将增加1.5%,预计增加1156万吨左右。

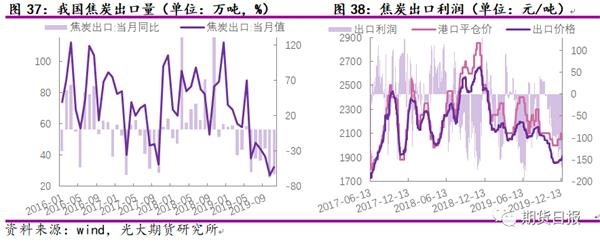

2019年焦炭出口大幅下降

出口方面,2019年以来,国外需求减少,同时我国焦炭价格高位,使得出口利润萎缩,出口大幅减少。截止2019年11月我国焦炭累计出口575.6万吨,同比去年下降33.3%,累计减少288.4万吨。出口利润方面,上半年国内价格偏低,出口有一定利润,下半年随着国内焦炭现货价格涨至历史新高,出口利润转负。近期出口测算有一定优势。

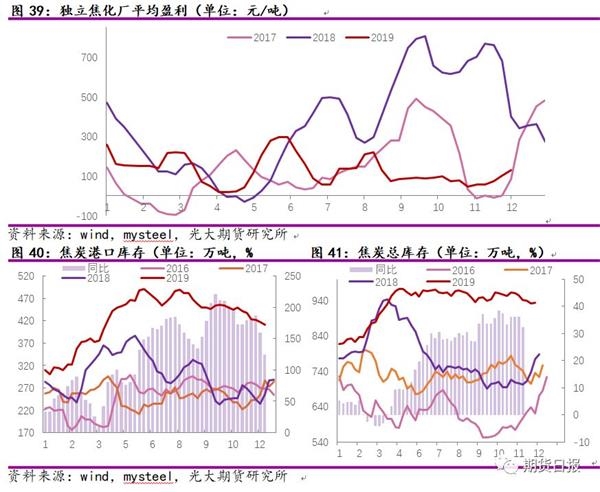

库存高位钢材利润收缩或压制焦化利润

利润方面,虽今年全年未出现利润高点,但焦化厂整年都为盈利状态。同时今年铁矿石价格大幅上涨,钢厂为抵消高价铁矿石成本不断挤压焦化利润,这也使得焦化利润整体低位。

库存方面,由于今年焦炭整体处于供应充足状态,相较往年大不一样的就是高库存,尤其港口库存较往年相比大幅增加。目前焦炭总库存仍处高位,因此高库存也将持续压制焦化利润。

2020年焦煤价格或有下行成本下移,同时焦化行业去产能,但钢材利润下降,因此焦化利润或有减少下行取决于焦化开工率。

2020年行情展望

焦煤

2020年焦煤或呈现供应宽松局面。国产方面,虽8亿吨煤炭“十三五”去产能目标任务已经完成,但各省市仍有去产能任务,仍有部分落后产能的退出。新增产能方面,预计2020年全国新增煤炭产能将达到0.92亿吨,优质产能仍将继续释放。但根据后期投产产能省份结构来看,主要为内蒙、山西和新疆地区,因此后期释放的产能主要是动力煤矿,焦煤矿产能增加有限,预计明年国产端产能增量约为1000万吨左右。进口方面,2020年全球供应仍有增量,澳大利亚、加拿大、俄罗斯均有新增产能。全球新增供应至中国主要受两方面因素影响,一方面受内外价差影响,若2020年国外经济企稳,海外需求或有增加,内外煤价差将缓和。另一方面,进口政策影响较大。明年1月会有新一年的进口额度,进口或短期增加。若2020年进口平控政策力度趋严,也将对进口量造成影响。但目前我国对进口煤依赖度的提高,尤其优质主焦煤,预计明年进口量仍将同今年维持高位水平。总体来看,国产端新增产能有限,预估2020年焦煤新增供应1000万吨左右,同时超产和安全检查下产量难有大幅增量。进口端目前对进口煤依赖度提高,进口或维持高水平,阶段性关注政策影响。需求方面,明年焦化产能稳中有升,需求稳定,焦化去产能或造成阶段性影响,但焦煤实际需求仍取决于钢材及终端需求。同时高库存和低价海运煤或挤压焦煤利润。因此焦煤价格或呈振荡下行趋势。

焦炭

展望2020年,在焦化企业环保设备基本齐全,限产不一刀切的大基调下,环保限产影响转弱。限产政策将根据区域位置、环保装置、污染物排放情况等不同实行差别化错峰生产的限产政策。因此,2020年焦化行业的重要影响因素仍为焦化去产能行业升级,2020年为焦化去产能关键性一年。目前4.3米以下炭化室的落后产能占比仍然较大,未来全国焦化去产能将主要围绕四个省份,一是山西省落后焦化去产能及产能置换,2019年山西省出台文件,要求淘汰产能4000万吨,同时将去产能时间推迟到2022年,因此预计明年山西省去产能力度一般。二是山东省,2019年山东省出台文件将产能淘汰落实到企业,目前去产能进度逐步推进,预计到2020年山东有望完成去产能任务。三是江苏省,徐州市要在2020年底前压减50%的炼焦产能。还有河北省要求“以钢定焦”。目前预计2020年执行进展主要在山东省。除了上述省份产能淘汰继续,预估2020年待投产焦化产能3130万吨,主要集中在山西、内蒙、河北等区域,叠加2020年去产能进度,预计明年净新增焦化产能260万吨。但新建产能方面由于资金等问题,部分新增产能进展缓慢,焦化利润成为焦化产能置换关键因素。

需求方面,2020年生铁产量在多方面影响下仍然存在不确定性,钢厂利润和高炉产能置换新建产能都将影响生铁产量。同时,黑色系终端需求的变化也会影响焦炭需求。根据文件整体来看,预计2020年全国新建炼铁产能7774万吨,退出炼铁产能9792.86万吨,净退出炼铁产能2019万吨,其中新建的炼铁、炼钢产能中约有65%计划于2020年下半年陆续投产。但计划退出的部分高炉其实已有关停不在生产,并且新建的高炉容积主要在1200-2000m3,占全部投产比例的80%左右,置换的产能利用率高。因此我们估算2020年生铁产量仍将增加1.5%,预计增加1156万吨左右。出口方面,目前我国焦炭价格相对高位,出口利润萎缩,出口大幅减少。预计明年出口仍为低迷状态。

利润方面,虽今年全年未出现利润高点,但焦化厂整年都为盈利状态。同时今年铁矿石价格大幅上涨,钢厂为抵消高价铁矿石成本不断挤压焦化利润,这也使得焦化利润整体低位。2020年焦煤价格下行成本下移,同时焦化行业去产能,但钢材利润下降,因此焦化利润或有减少取决于焦化开工率。

库存方面,由于今年焦炭整体处于供应充足状态,相较往年大不一样的就是高库存,尤其港口库存较往年相比大幅增加。目前焦炭总库存仍处高位,因此高库存也将持续压制焦化利润。

总体来看,2020年供应端焦化去产能仍是阶段性影响关键因素。产能淘汰进度山东可期,山西或延后至2022年。生铁产量仍将增加,需求端将受到宏观和黑色系整体影响较大。因此去产能预期或使焦炭阶段性上涨,但焦煤成本价格和终端需求对焦炭上方有一定压力。(作者单位:光大期货)

(文章来源:期货日报)

(责任编辑:DF118) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。