客服热线:

客服热线:

国君固收 | 报告导读:

回顾2019年,转债市场在上半年经历了大幅波动后,下半年开始逐渐走出趋势性上涨的独立行情。站在2020年初的时点,我们对过去的一年做一个总结,看看市场出现了哪些显著变化。

转债供求迅速增长,长线及绝对收益账户资金加码布局:从转债供给来看,2019年新发行及新上市转债数量 规模均创下新高。而由于市场行情较好,2019年转债退市数量及规模也大幅增长。从转债需求来看,公募基金的转债持仓额持续提升。同时以保险、社保为代表的长线资金和以年金为代表的绝对收益账户资金自2019年下半年起不断增持转债。

转债市场表现亮眼,攻守兼备属性尽显:2019年转债市场整体表现较优,近9成个券取得正收益。从评级角度来看,中间优于两头,AA+、AA-、AA评级的个券整体表现位列前三。从规模角度来看,小于5亿元和10~30亿元区间的转债表现更优。从行业角度来看,农林牧渔、电子和通信表现占据前三甲。2019年随着转债市场价格中枢上移,曾经的“便宜”一去不复返,在没有极端情况出现的情况下,市场很难再回到2019年年初的位置。另外,低价策略在2019年非常适用。我们以2018年底和上市首日收盘价格低于100元的194只个券为样本,统计发现2019年整体平均价格中枢稳步抬升,年末较年初上涨了19%。因此,如果在2019年初布局低价券并持有一年将获得非常可观的回报。

2020年展望及下周投资策略:我们认为2020年需要自上而下优选好赛道,自下而上精选优质个券,挖掘结构性机会和个券行情将是2020年的主旋律。下周投资策略上,我们延续之前的思路,推荐1)1月份仍然可以积极打新,新券上市后重点布局高评级、大规模品种;2)周期类转债,推荐金能、海亮、天路、索发、北方;3)新能源汽车,推荐旭升、文灿、远东、新泉、中鼎、常汽、赣锋、寒锐,后续即将上市的新券中关注先导、国轩;4)细分赛道龙头及自下而上精选个券,a)华为产业链推荐长信、水晶、蓝思、大族;b)小间距LED板块推荐利德、洲明;c)智能控制器推荐拓邦;d)其余优质个券推荐明泰、博彦、创维、视源、百姓,以及低估值的银行转债。

正文

2020年已经到来,随着降准大幕的开启,转债市场继续走强,乐观情绪仍在延续。过去的一年里,转债市场在上半年经历了大幅波动后,下半年开始逐渐走出趋势性上涨的独立行情。回顾2019年,转债市场的关注度得到了明显提升,参与投资者更加多元化,投资机会层出不穷。站在2020年初的时点,我们对过去的一年做一个总结,看看市场出现了哪些显著变化。

1.转债供求迅速增长,长线及绝对收益账户资金加码布局

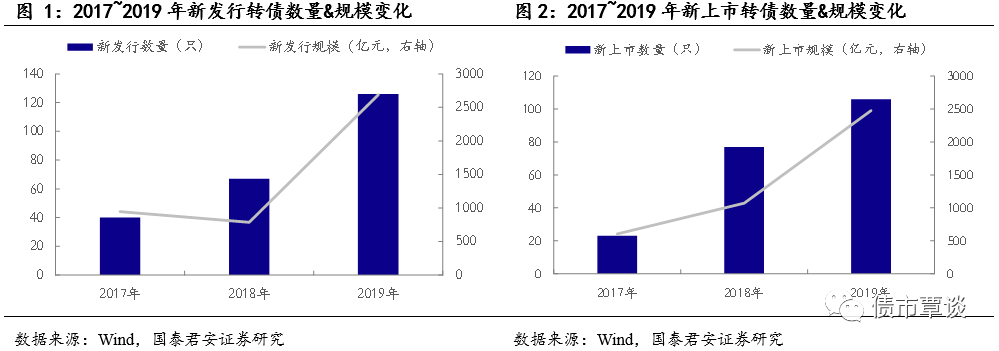

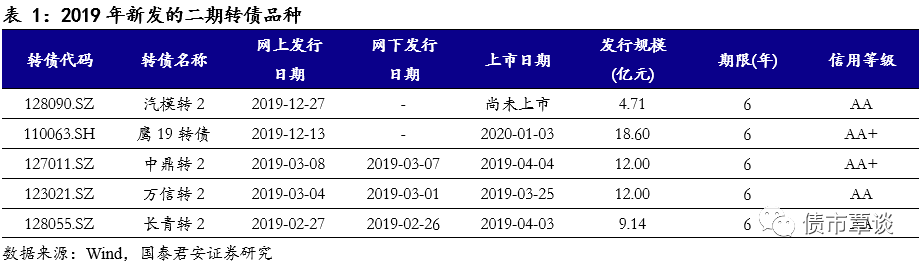

从转债供给来看,2019年新发行及新上市转债数量 规模均创下新高。2019年共新发行126只转债,发行规模达2688亿元,新上市106只转债,新增规模达2478亿元。其中有4家银行在2019年新发上市,单只发行规模均超100亿元,合计发行规模为1360亿元。另外,新发转债中还出现了多只二期品种,转债的认可度在加强。

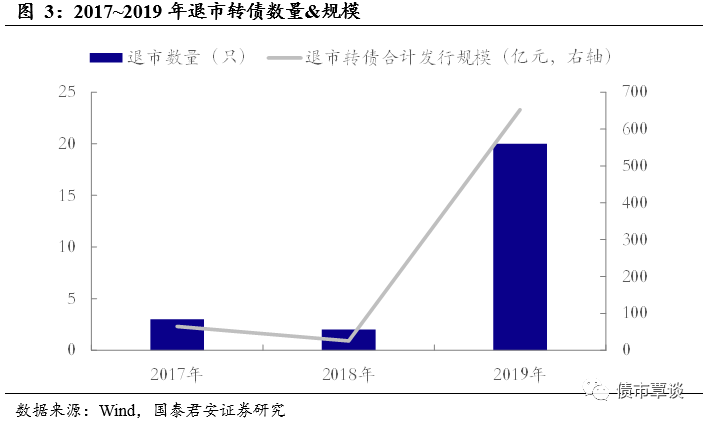

另一方面,由于市场行情较好,2019年转债退市数量及规模也大幅增长。据统计,2019年退市转债数量达到20只,对应发行时的规模合计为652亿元,远高于2017和2018年。其中,发行时规模超过100亿元的有宁行转债和平银转债,尤其平银转债在2019年发行后半年时间就成功完成了转股退出。从退市标的来看,多数品种的正股为市场关注度较高的白马股,转债规模相对较大,评级较高,机构持仓较多。因此,这些品种退市后引发了机构投资者新一轮的配置需求。

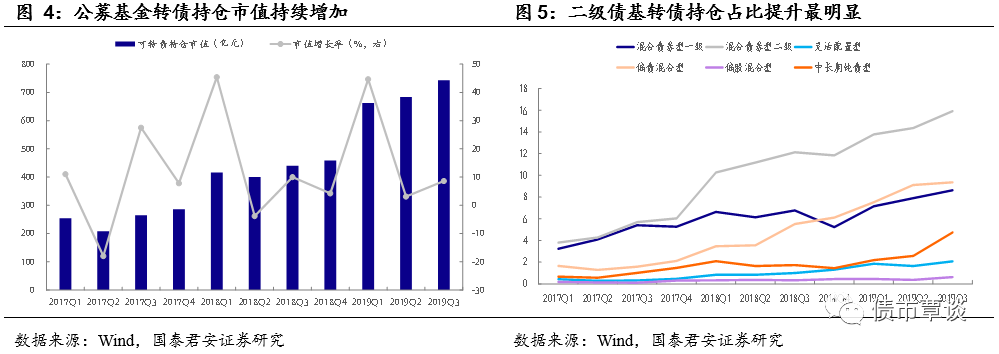

从转债需求来看,公募基金的转债持仓额持续提升。由于转债规模的扩容,公募基金对于转债的配置需求也有明显提升。2019年公募基金转债持仓市值逐季增加,截至2019年三季度末,转债持仓市值达到743亿元,创历史新高。从各类型基金的转债持仓比例来看,二级债基增持最明显,其次为偏债混合型和一级债基,而中长期纯债型基金在2019年三季度加大了对转债的配置力度。

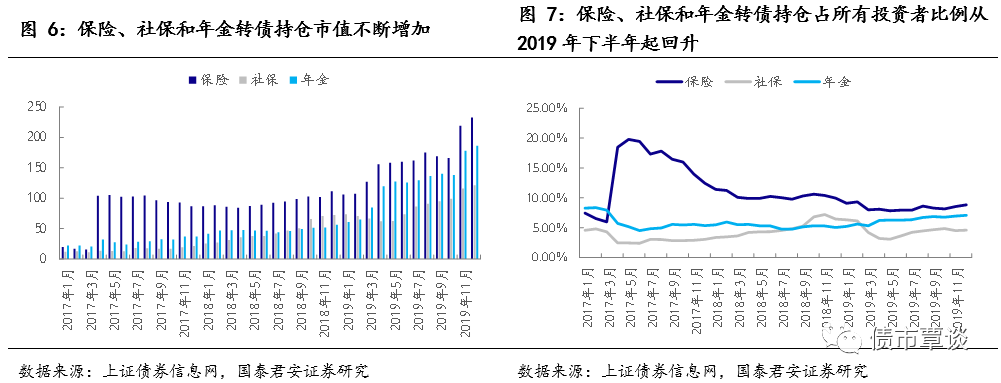

长线及绝对收益账户资金对转债配置需求不断上升。以保险、社保为代表的长线账户资金2019年起持续增持转债,虽然因为年初市场涨幅较快减缓了增持速度,但下半年开始增持金额有所加大,转债持仓占所有投资者比例明显回升。另一方面,以年金为代表的绝对收益账户资金也加大了对转债的配置比例。截至2019年12月底,年金持有上证转债金额占所有投资者比例已经超过7%,较2019年初提升了2个百分点。

2. 转债市场表现亮眼,攻守兼备属性尽显无疑

2019年转债市场整体表现较优,近9成个券取得正收益。回顾2019年转债市场的表现,中证转债指数全年上涨25.15%,90%个券涨幅为正。年涨幅超过30%的个券共有40只,合计占比约为17%。其中东音转债2019年全年涨幅实现翻倍,达到127%,位列第一,利欧、特发分别以98%和94%位列第二、第三。通过不同指标分类,我们可以发现表现较优转债的一些特征。

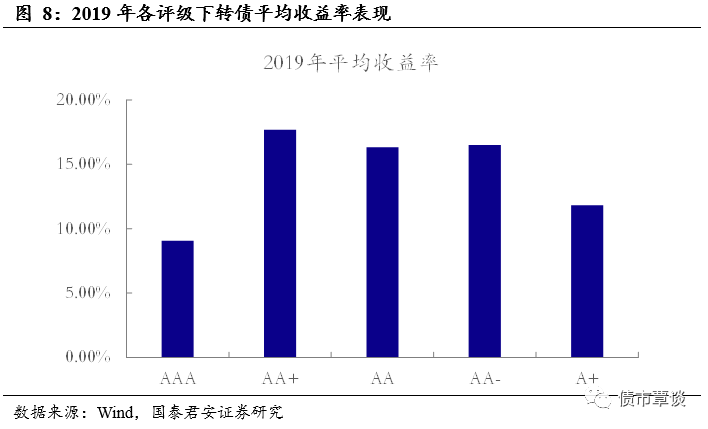

从评级角度来看,中间优于两头。我们按照评级属性将存量个券划分为AAA、AA+、AA、AA-、A+五个等级,不同评级下各类转债表现不尽相同。从统计结果来看,AA+评级的转债在2019年表现最优,平均收益率达到17.70%,排名二、三位的分别是AA-、AA,平均收益率分别为16.51%和16.33%。AA+评级表现最优的三只券为生益转债、隆基转债和三一转债,均在2019年完成转股退市。

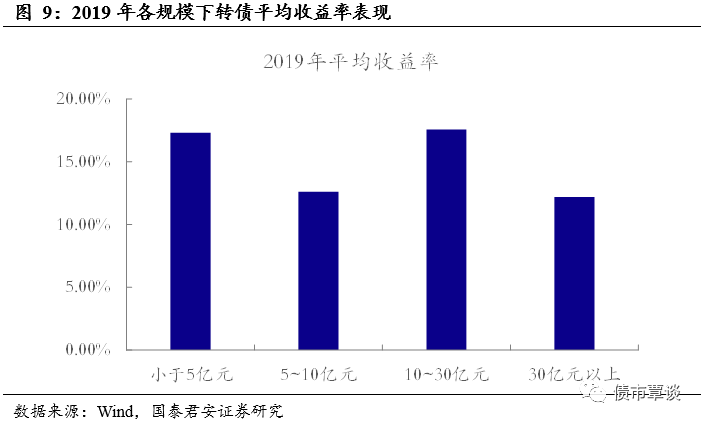

从规模角度来看,小于5亿元和10~30亿元区间的转债表现更优。我们按照2019年年初转债余额将存量个券划分为小于5亿元、5~10亿元、10~30亿元和30亿元以上四个等级,对各类转债表现进行统计。从统计结果来看,小于5亿元和10~30亿元这两个区间的转债表现相对更好,平均收益率分别为17.31%和17.56%。其中小规模转债中出现了大量主题投资机会,10~30亿元的品种中多为机构持仓较为集中的白马券,基本面持续向好推动转债价格不断上涨。

从行业角度来看,农林牧渔、电子和通信表现占据前三甲。目前包含转债数量大于等于5只的细分行业共有17个,2019年平均收益率均为正。其中农林牧渔、电子和通信行业的转债表现最好,平均收益率分别为28.92%、26.54%和24.14%,行业中的一批优质券也在2019年成功完成了退市。

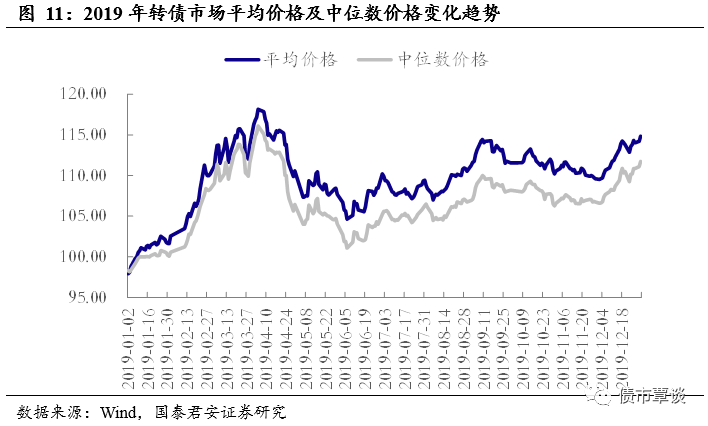

2019年转债市场价格中枢上移,曾经的“便宜”一去不复返。由于2019年市场行情转暖,转债价格逐渐上行。截至年底市场整体平均价格已经来到114.84元,中位数价格达到111.73元,而年初时分别仅为97.93元和98.30元。相比于权益市场,转债整体波动更为平缓,市场调整时债底支撑作用开始显现,在没有极端情况出现的情况下,市场很难再回到2019年年初的位置。

低价策略在2019年非常适用。在不发生信用风险的前提下,对于100元以下的转债,长期来看是具备绝对收益的。因为100元以下的转债往往伴随着正到期收益率,只需要持有到期便可以获得票息+本金。因此跌破面值的低价券往往是大多数投资者最为关注的品种。2019年,对于以追求绝对收益为主的投资者而言,低价策略是一个不错的选择。我们以2018年底和上市首日收盘价格低于100元的194只个券为样本,统计发现2019年整体平均价格中枢稳步抬升,年末较年初上涨了19%。因此,如果在2019年初布局低价券并持有一年将获得非常可观的回报。

3. 2020年展望:优选赛道,精选个券

对于2020年,我们认为转债整体的投资思路在慢慢向权益市场靠近,当前无论是绝对价格还是市场估值,都处在中位偏上的位置,未来定价的主要决定因素在于正股的表现。总体来说,我们认为2020年需要自上而下优选好赛道,自下而上精选优质个券,挖掘结构性机会和个券行情将是2020年的主旋律。对于具体投资方向,我们已经在前期发布的2020年可转债投资策略中做了详细阐述,看好科技、消费和新能源汽车,以及低估值稳健增长的个券品种和回售压力下的条款博弈机会。当前来看,科技和新能源汽车已经有所表现,逐渐成为市场的投资主线,消费行业中部分优质券逐渐退出,机会主要集中在剩余存量个券的配置需求和后续新券的补给上。因此,我们认为2020年转债市场表现会有所分化,从大类资产角度来看,转债将成为固收投资者增强收益的最好选择。

下周投资策略:进入2020年后,市场的主要投资逻辑尚未发生变化,降准落地有望促使市场继续沿着既定的方向运行。当前,我们仍然建议投资者从科技、新能源汽车、周期三个方向进行择券。具体推荐方向上,1)1月份仍然可以积极打新,近期将会有大量前期发行的新券上市,新券上市后重点布局高评级、大规模品种;2)周期类转债,可以适当将涨幅较大的个券切换至低位个券上,推荐金能、海亮、天路、索发、北方;3)新能源汽车,特斯拉国产车稳步推进中,首批销量预计会得到市场正向反馈,关注后续市场需求的变化,推荐旭升、文灿、远东、新泉、中鼎、常汽、赣锋、寒锐,后续即将上市的新券中关注先导、国轩;4)细分赛道龙头及自下而上精选个券,a)华为产业链推荐长信、水晶、蓝思、大族;b)小间距LED板块推荐利德、洲明;c)智能控制器推荐拓邦;d)其余优质个券推荐明泰、博彦、创维、视源、百姓,以及低估值的银行转债。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)