客服热线:

客服热线:

国君固收 | 报告导读:

降准利好落地,债市出现抛压。降准利好落地后,债市阶段性止盈,股市则在宽松操作刺激下大涨,进一步抬升风险偏好压制债市,但债市缩量下跌显示止盈抛压并不大。上周五美伊再起冲突推动利率小幅下行,但事件型冲击持续性不强,市场主线逻辑终会回归内部因素

资金宽松或将持续,债市下跌风险有限。由于1-2月份为实体数据空窗期,有关基本面的多空逻辑短期内都难以被证伪。下一阶段,资金面边际变化值得密切关注,若流动性持续充裕,则在较为陡峭的曲线形态下,短端利率对长端的牵引会得到强化。

从过往五年表现来看,1-2月份资金面整体平稳。叠加年初银行配置、保险开门红的买盘,债市下跌的概率不大,10年国债最多上行18bp,最多下行27bp。本次降准之后,春节前仍存在超2万亿资金缺口,市场也存在对降准并不足量的担忧。但历年春节前资金缺口都不小,纵向比较而言,2020年对冲压力并不大,且央行维持流动性充裕的态度非常明确。

预计春节前,央行仍将以逆回购等常见形式对冲资金到期,不排除动用其他创新型临时流动性安排工具。预计债市经历短暂小幅调整后,在资金面持续宽松的助攻下,10年国债利率将继续向3.0%进发。

正文

1.每周复盘:降准利好落地,债市出现抛压

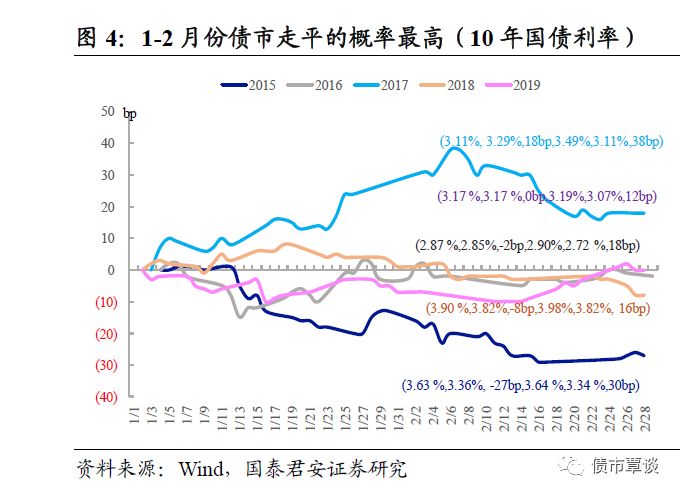

降准落地,股市大涨,债市走弱。2019年末债市对元旦后流动性安排“抢跑”,上周利好兑现,央行进行普适性降准50bp实现净投放资金8000亿。利好落地后,债市阶段性止盈,股市则在宽松操作刺激下大涨,进一步抬升风险偏好压制债市。

避险情绪提振债市,但地缘政治冲击终将让位于内部因素。利好出尽的止盈行情被事件冲击打断,上周五美伊冲突升级,债市即时反应为先跌后涨,先跌因担忧猪油共振导致通胀超预期担忧,后涨因地缘风波导致全球避险情绪升温。总体来说,地缘政治等事件型冲击持续时间不会太长,市场主线逻辑会回归资金面和基本面。

具体行情表现如下:

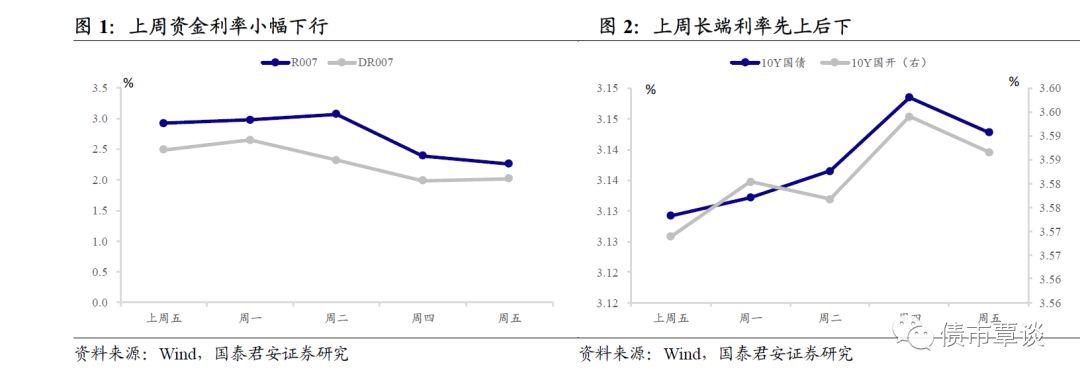

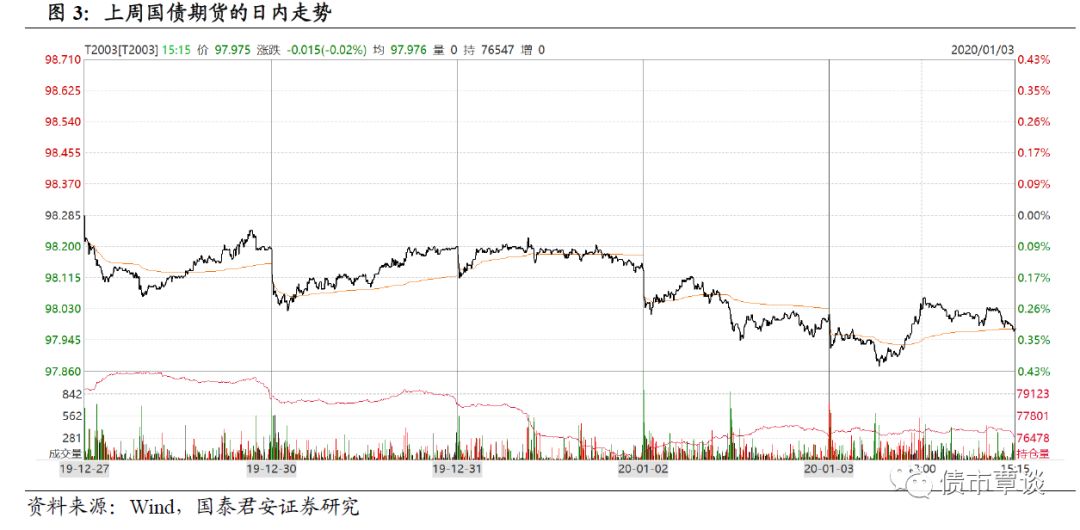

周一,资管新规不留想象余地,债市小幅调整。当日央行OMO操作净投放为0,资金面盘中有所收敛,整体平稳。周末出台的“类货基”监管政策较严,打破市场对于资管新规边际放松的想象。债市低开低走,截至收盘,指标券190215上行1bp左右。

周二,PMI略超预期,假期效应下市场成交清淡。当日央行OMO操作净投放为0,因跨年需求,盘中隔夜资金结构性紧张,但流动性整体充裕。早盘公布的官方PMI为50.2%,略超预期,然而市场反应平淡,部分为假期效应所致。截至收盘,活跃券利率基本收平。

周四,降准落地,股涨债跌符合预期。当日逆回购自然到期4000亿,同时央行普适性降准释放8000亿资金,流动性平稳。降准落地符合预期,股市大涨,债市则利好出尽。截至收盘,活跃券利率上行1-2bp。

周五,避险情绪升温,利率小幅下行。到期1500亿逆回购未对冲,资金面仍旧维持平稳。债市早盘低开,延续利好出尽的谨慎,然而地缘冲击打压全球风险偏好。截至收盘,活跃券利率小幅下行不到1bp。

2.策略展望:资金宽松或将持续,债市下跌风险有限

1-2月份为经济数据空窗期,资金面边际变化需要重点关注。由于1-2月份为实体数据空窗期,有关基本面的多空逻辑短期内都难以被证伪。当前,市场一方面担忧此次降准不能足量对冲春节提现、地方债发行,另一方面体感流动性却非常宽松(也是上周市场抛压不大的重要原因),因此产生矛盾心态。下一阶段,资金面边际变化值得密切关注,若流动性持续充裕,则在较为陡峭的曲线形态下,短端利率对长端的牵引会得到强化。

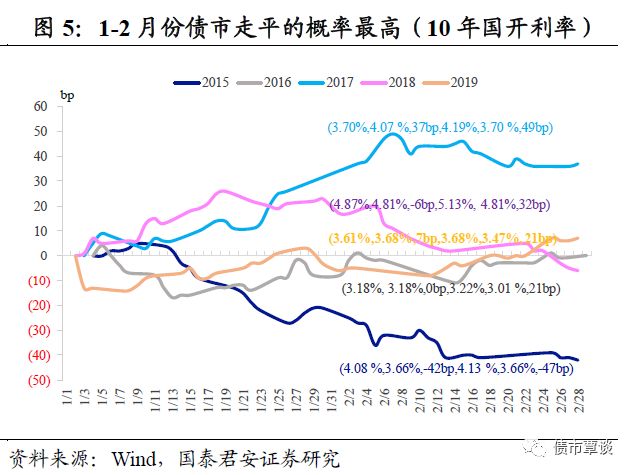

从过往五年表现来看,1-2月份资金面整体平稳。叠加年初银行配置、保险开门红买盘,债市下跌的概率不高,10年国债最多上行18bp,最多下行27bp。

以R007周度均值为测度,梳理近五年1-2月份资金面表现:①资金平均价格波动区间为[2.90,3.26]%;②春节前一周通常资金面偏紧,R007波动区间为[2.43,4.55]%。

由于2015年1月开始,央行多次下调7天逆回购政策利率,从3.85%至2.5%,因此2015年初R007利率整体偏高。若剔除2015年影响,则春节前一周R007波动区间为[2.43,3.04]%。

在资金面平稳,以及银行保险的配置力量下,年初债市下跌的概率不高。以10年国债率累计变动来看(相较于1月第一个交易日),过去五年中,仅2017年利率上行18bp,2015年下行27bp,其余三年波动区间为[-8,0]bp。

2020年初,表外理财投资债券规模难以增长,但自营持有到期户配置力量仍旧存在。一方面,在资管新规框架不断完善中,资金风险偏好整体下行,利率债配置可缓解非标回表对资本消耗;另一方面,降息周期强化利率长期下行趋势,长端利率绝对位置是配置盘更大考量因素。

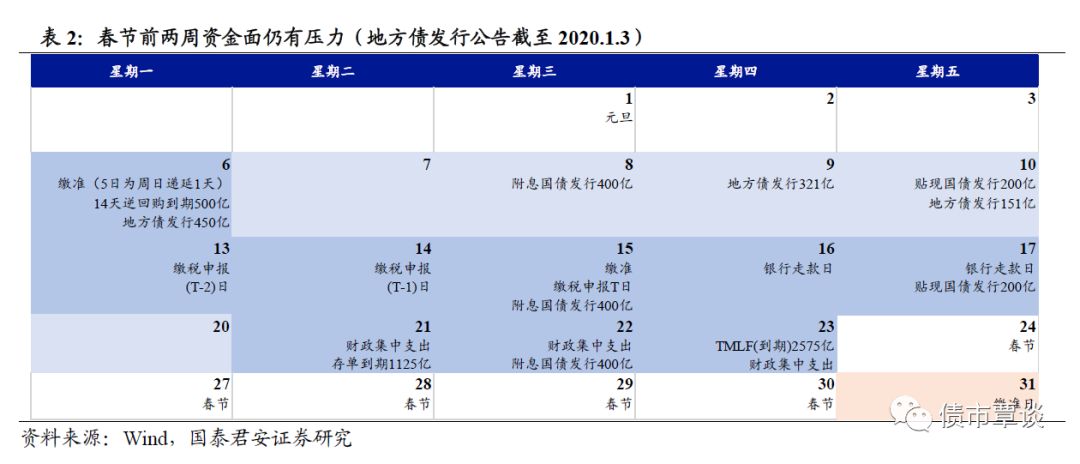

本次降准后,春节前仍存在超2万亿资金缺口,事实上,历年春节前资金缺口都不小。纵向比较,2020年对冲压力并不大。预计春节前,央行仍将以逆回购等常见形式对冲资金到期,不排除动用其他临时流动性安排工具。

考虑到春节前到期的6000亿逆回购,缴准缴税1.2万亿,现金漏损1万亿,国债+地方债发行约5000亿,降准释放8000亿对冲后,尚存在资金缺口2.5万亿。

然而从过去五年来看,历年元旦至春节前资金缺口都不小,2015-2019年分别为0.9、2.8、2.1、3.4、3.0万亿,根据测算结果,2020年初资金面对冲压力并不算大。

另外,结合表1数据统计,过去五年1-2月份资金利率波动有限,主要依托于央行的对冲操作。当前通胀高频数据走势平稳,降息降准均先后落地,足以显示流动性释放的显性阻力并不大。

既然央行态度已经非常明确,那么春节前仍将会有足够多的流动性安排,以对冲资金面压力。除普适型降准(已落地)、常规的逆回购、MLF对冲以外,央行在2017年初创设了TLF,2018年初创设了CRA安排,2018年底创设了TMLF,2020年初或也能见到类似创新操作落地。

总体而言,虽然当前市场存在对于降准并不足量的担忧,但纵向比较来看,2020年春节前资金缺口对冲压力并不大,且央行维持流动性充裕的态度非常明确。结合上周行情,债市虽然出现阶段性止盈,但实际抛压较为有限。预计债市经历短暂小幅调整后,在资金面持续宽松的助攻下,10年国债利率将继续向3.0%进发。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)