客服热线:

客服热线:

一、价格行情回顾

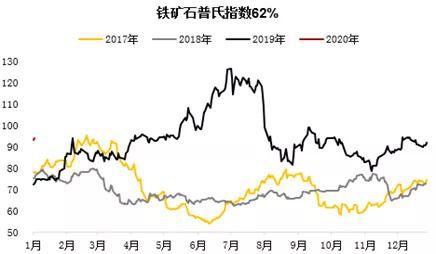

1.【现货】12月进口矿价格震荡偏强,国产精粉价格维持稳定

12月份,现货端博弈情绪较浓,在冬季补库的大周期下,随着2020年一季度宏观预期不断转好,加之现货成本较高,贸易商普遍出现挺价行为,整体价格震荡偏强。

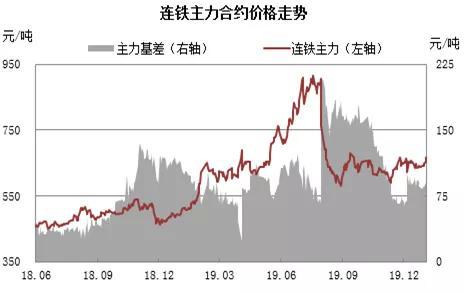

2.【期货】各合约基差快速修复,01合约出现交割利润

二、港口情况

1.【港存】高疏港叠加低到港,港口库存较期初上涨不明显

12月,由于唐山两港出现封港,疏港量明显下滑,但在钢厂补库的高需求和短期到港量降低的共同影响下,港口库存整体积累有限。•未来到港量大概率出现先增后减,在需求仍然较好的预期下,未来港口库存也难出现较大幅度积累。

2.【运价】时值国外节日,BCI出现季节性回落

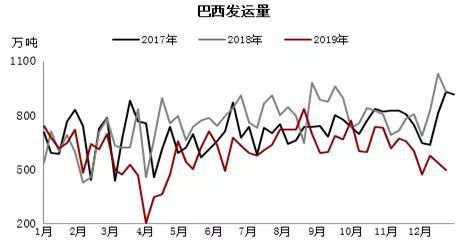

3.【发货】澳巴发货量均出现下降

当下澳巴两地发货量都出现了下降,在常规检修影响之外,澳洲自身生产也出现一定问题,而巴西方面则是其国内混矿周期延长和有意延后发货造成的。

目前澳巴发货量下降变得较为敏感,一是澳洲已经进入飓风季节,二是巴西产销能力不断受到质疑,短期仍是观察的主要的目标。

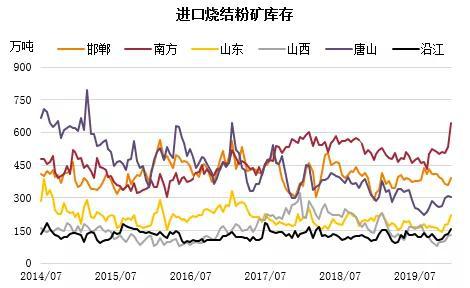

三、钢厂库存和使用情况

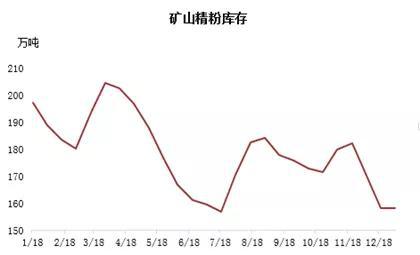

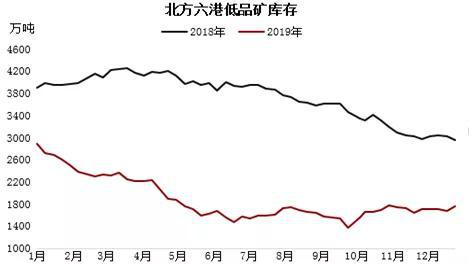

1.【国产矿】国内矿山库存低位,短期供应增量有限

从生产来看,国内大部分地区完成季节性减停产,但由于今年矿石价格水平较高,部分矿山仍在生产,因此库存总量出现逆季节性回升。

值得注意的是,由于雨雪天气对交通运输的影响,可能会促进对内矿的使用量。

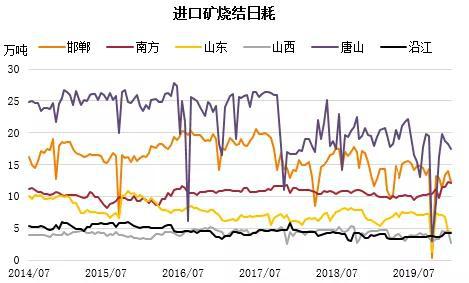

2.【烧结】阶段性限产仍对烧结矿需求造成影响

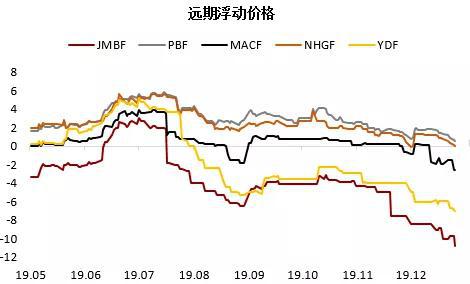

3.【溢价】从远期溢价看未来供需矛盾或许并不严重

3季度末,远期溢价成为现货价格重要的支撑,但进入四季度后,结构性矛盾的支撑作用被补库逻辑所替代,出现了远期溢价不断降低而近月价格坚挺的矛盾。有理由相信,造成这种结果的原因一是远期供应量增大,二是远期需求的减少。

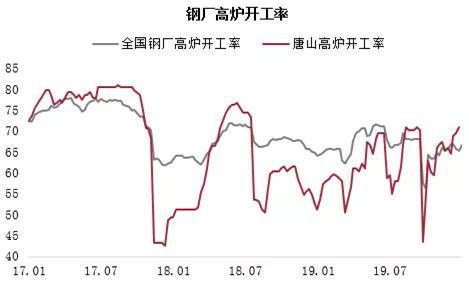

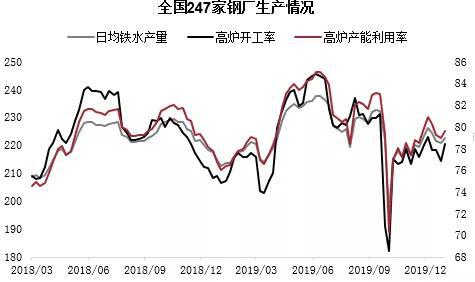

4.【需求】在较好的利润水平下,整体需求仍存韧性

12月份,主要在高炉利润的影响下,复产量和高炉系数有所增加,铁水产量环比增加318万吨。由于仍处在冬季限产的影响中,整体铁水增量受到抑制。

四、主要品种库存和价差

1.【库存】

2.【价差】

五、后期展望

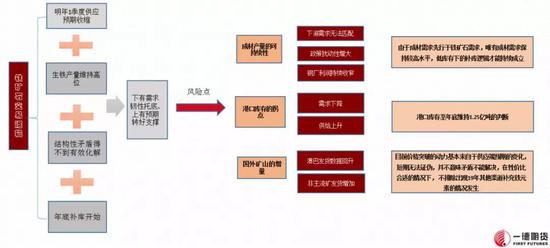

1. 逻辑推演

2.【总结】

当前铁矿石基本面依然较好,在需求韧性的预期背景下,1月底要兑现此前发货量的降低,叠加澳洲飓风带来的情绪影响,在彻底完成补库前,整体价格都会较为坚挺。反过来看,目前是铁矿石最好的阶段,短期的刚性补库,2季度前高需求预期+低供应的矛盾支撑,非主流矿和内矿的增量瓶颈,矿石短期持偏多思路对待。从逻辑上,5月合约供需矛盾要大于9月合约,那么9月合约的估值溢价可能过高。

需注意的,远期溢价作为衡量未来供需变化的指标,其水平不断下降,始终在提示现货基本面的风险,需加入持续观察。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)