客服热线:

客服热线:

原标题:光大宏观 | 哪些地方在发专项债?——2020年1月第1周金融周报

来源:文话宏观

张文朗 邓巧锋

法定准备金率和央行资产负债管理两者不可或缺,前者可为金融机构提供普惠性的、成本较低的中长期流动性,助力银行信贷扩张;后者同样可调节市场流动性,并通过政策利率引导货币市场利率。整体上央行还是会保持贷方优势以便进行有效的货币政策调控(包括量和价),未来央行或会在两种调控方式中求得平衡。判断货币政策松紧不能仅从存款准备金率的高低去看,更要关注社融增速与名义经济增速的匹配程度。

今年1季度地方专项债获批可提前发行1万亿,1月2日地方专项债启动发行,四川和河南两省合计发行875.7亿,云川新桂鲁披露下周发行计划合计规模共922.1亿。专项债多为基建和社会事业项目,发行省份多集中在南部具备冬季施工区域,提前发行专项债对基建的拉动效应或最早在3月开始显现。

正 文

降准的逻辑

1月1日,央行宣布将于1月6日普遍性下调法定存款准备金率0.5个百分点,释放长期资金8000亿,此举主要为配合1季度地方专项债提前发行以及年初信贷投放。

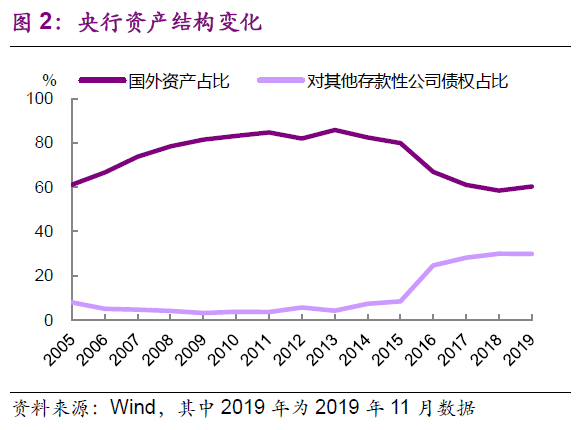

当前金融机构存款准备金率已经降至2007年10月以来的最低水平(2004-2008年央行主要通过发行央票回笼流动性,2007年开始更多采用提高存款准备金率的方式回笼流动性),结合去年9月央行行长易纲提到要珍惜中国正常的货币政策空间,那中国存款准备金率的下限到底在哪里?我们对比了央行货政司司长孙国峰发表于2017年《比较》第4期的《结构性流动性短缺的货币政策操作框架》,和央行调统司司长阮健弘发表于2019年12月《债券》杂志的《流动性的客观评估与合理调节》两篇文章,来分析可能的变化。

孙国峰在文章中提出的结构性流动性短缺(与结构性流动性盈余相对应,后者更多是中国加入WTO后大量的贸易顺差带来外汇占款增加所产生的结果),是指银行的事前准备金需求大于事后准备金供给,这样央行处于贷方地位,依此搭建流动性管理框架可增强央行的调控力。而法定准备金率制度可以制造结构性的流动性短缺。如果银行准备金需求上升,央行一方面通过直接买入债券和对商业银行的中长期融资等货币政策工具满足准备金的长期需求,一方面通过OMO向银行体系循环注入小额流动性以满足准备金的短期需求,并以此控制货币市场利率。

但2018年资管新规实施以来,原先“出表”的影子银行逐步收缩并部分回归银行表内,也使得银行信贷扩张面临压力(包括资本补充和准备金压力等),面对日益增长的一般性存款,银行的准备金需求也在递增,反过来会限制银行的放贷能力。如果保持较高的法定准备金率,会倒逼央行寻求以外汇占款之外的方式扩表以增加准备金供给。同时,准备金部分作用是为了满足银行流动性和清算等需求,但巴塞尔协议三中已有LCR、NSFR等流动性监管指标,在此情形下,降准必要性上升。

阮健弘在文章中提出,法定存款准备金率的调整不代表货币政策立场变化,高法定存准率只是外汇持续流入期的阶段性政策工具,通过调整法定存准率的方式调节流动性,在普惠性、稳定性、低成本性和可操作性等方面都具有比较优势。广义货币的增长需要基础货币的规模或效率提高(即提高货币乘数)来实现,2014年后外汇占款对基础货币贡献逐步降低,基础货币增速变慢甚至负增长,而央行对银行也已形成大量债权,文章认为央行资产负债管理的难度将不断上升。而在中国不实行QE的情况下,央行资产投向相对较有限,而且这种流动性投放存在结构性分化,如MLF余额中国有大行和股份行占比分别为42%和41%,政策性贷款余额中政策行占比有82%,相较央行资产负债表扩张,降准具备一定的普惠性。

法定准备金率和央行资产负债管理两者不可或缺,尤其是前者可为金融机构提供普惠性的、成本较低的中长期流动性,助力银行信贷扩张。整体上央行还是会保持贷方优势以便进行有效的货币政策调控(包括量和价)。2019年央行分别在1月和9月实施全面降准,以及数次定向降准,在此之外也通过MLF和TMLF操作投放中长期(定向)流动性。今年我们预计央行或会延续此操作思路,下半年或有一次全面降准,其间伴有定向降准政策出台,对银行的准备金供给也会有所增加。

本周动态

1月3日李克强总理召开2020年首次国务院常务会议,首个议题是促进制造业稳增长,会议指出要更好发挥民企和中小企业在制造额投资中的作用,通过继续实施减税降费措施、降低制造业用电成本和电信资信、差异化信贷政策、加大知识产权保护、鼓励制造业扩大开放等措施,促进制造业稳增长。

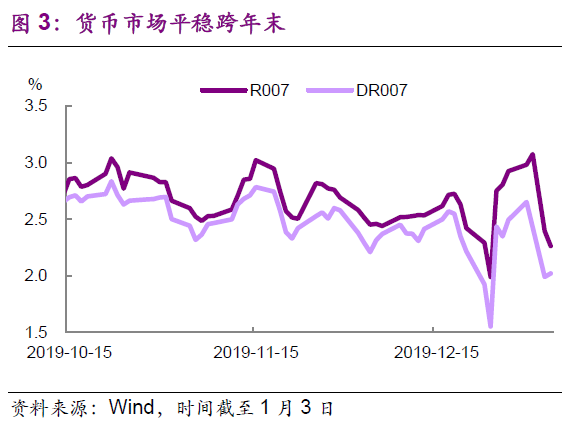

近期央行货币政策委员会召开2019年第四季度例会,会议指出要科学稳健把握宏观政策逆周期调节力度,深化利率市场化改革,打好防范化解金融风险攻坚战。本周有5500亿14天期逆回购到期,央行未开展OMO,由于年底财政支出力度加大,货币市场流动性平稳,DR007和R007在元旦后分别回落至1.2%和2.0%的低位。

本周债市表现较弱,10年期国债到期收益率较前周五小幅上行1.4bp至3.14%,或由于对降准以及地方专项债发行规模有所预期。今年1季度地方专项债获批可提前发行1万亿,1月2日地方专项债启动发行,四川和河南两省合计发行875.7亿,云川新桂鲁披露下周发行计划合计规模共922.1亿。专项债多集中在基建和社会事业项目,发行省份多集中在南部具备冬季施工区域,提前发行专项债对基建的拉动效应或最早在3月开始显现。

12月PMI维持在50.2%(可能有春节赶工因素)以及降准等利好提振股市情绪,沪深300、创业板指周度涨幅分别为2.6%和3.1%,沪深股市成交额和上证换手率显著回升,较前周分别增长20.2%和32.1%。分板块看,申万行业分类的28板块中仅有食品饮料板块周收益率下跌(-1.1%),农林牧渔(6.8%)、传媒(6.7%)、建材(5.4%)等板块涨幅居前。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)