客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源: 新金融深度

据银保监会官网1月6日消息,阳光财产保险股份有限公司(以下简称阳光财险)变更注册资本的请示获得中国银保监会批复。公告显示,此次增资金额为65800万元人民币。增资后,阳光财险的注册资本金从508800万元人民币变更为574600万元人民币。其中,阳光保险集团股份有限公司持股96.31%,阳光人寿保险股份有限公司持股3.69%。

公开资料显示,阳光财险成立于2005年,是主要经营财产保险业务的全国性保险公司,本次增资距离阳光财险上一次增资已有4年多时间。

新金融深度注意到,近来阳光财险吃罚单不断。据不完全统计,自2019年7月份以来,阳光财险就收到了9张罚单(不包含违法行为责任人单人收到的罚单),总被罚金额362万元,被罚原因多和材料、数据不真实,虚列业务、套取费用有关。

新金融深度了解到,银保监会于近期召集了十家财险公司主要负责人进行约谈,传达了下一步从严监管的思路,阳光财险即被约谈的10家险企之一。

1

增资缩水

天眼查资料显示,大股东为阳光保险集团股份有限公司,持股比例为95.83%,阳光人寿保险股份有限公司持有其4.17%的剩余股份。

新金融深度注意到,阳光财险上一次增资还是在2015年,注册资本由318000万元增加至508800万元,增幅为60%。

2018年9月,阳光财险曾在中国保险行业协会网站发布公告称,公司2018年第一次临时股东大会审议通过了《关于增加公司注册资本并修改章程的议案》,增发10亿股股份,阳光保险集团股份有限公司、阳光人寿保险股份有限公司按持股比例以现金方式全额认购,注册资本金由50.88亿元增加至60.88亿元。

公告称,此次增资,阳光财险的股东持股比例不变,无新增股东。两位股东也表示,严格按照国家法律法规及相关监管要求,投资阳光财险的资金,源于其合法的自有资金,并非使用任何形式的金融机构贷款或其他增融资渠道资金。不过这一增资事项之后却不了了之。

2019年6月,阳光财险再次在中国保险行业协会网站发布公告称,公司2018年股东大会审议通过了《关于增加公司注册资本并修改章程的议案》,拟增发6.58亿股股份,阳光保险集团股份有限公司(以下简称“阳光保险集团”)以现金方式全额认购,阳光人寿保险股份有限公司不参与本次认购,公司注册资本金由50.88亿元增加至57.46亿元。

注册资本变更完成后,阳光保险集团持股比例由95.83%增加至96.31%,阳光人寿保险股份有限公司持股比例由4.17%减少至3.69%。目前,此次变更注册资本事项尚待中国银保监会批准后生效。

随着此次银保监会的批复,阳光财险筹划一年多的增资事宜终于落地。不过增资金额已从原先的10亿缩水至6.58亿元,二股东也未参加此次增资事项。

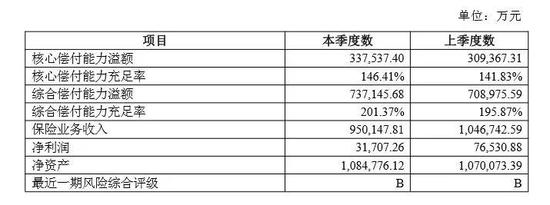

阳光财险2019年三季度偿付能力报告显示,阳光财险的综合偿付能力充足率和核心偿付能力充足率分别为201.37%、146.41%,最近一期风险综合评级为B,当季净利润31707.26万元。

2

半年被罚9次

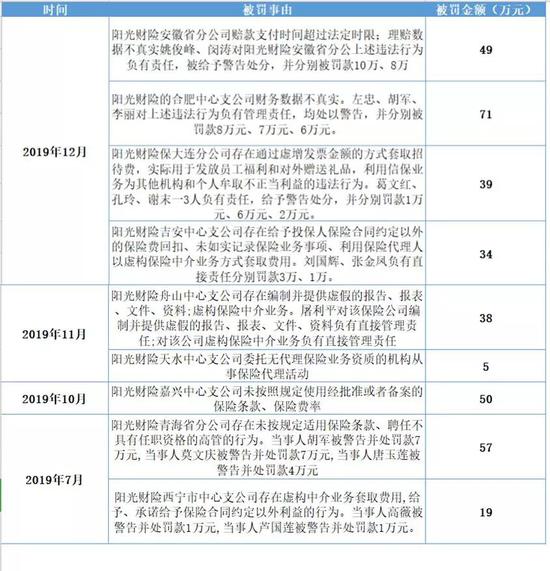

新金融深度注意到,近来阳光财险吃罚单不断。据不完全统计,自2019年7月份以来,阳光财险就收到了9张罚单(不包含违法行为责任人单人收到的罚单),总被罚金额362万元。被罚原因多和材料、数据不真实,虚列业务、套取费用有关。

2019年12月,阳光财险被安徽、大连、江西三地的地方银保监局开了罚单。处罚信息显示,被罚原因包括赔款支付时间超过法定时限;理赔数据不真实;财务数据不真实;存在通过虚增发票金额的方式套取招待费,实际用于发放员工福利和对外赠送礼品;利用信保业务为其他机构和个人牟取不正当利益;给予投保人保险合同约定以外的保险费回扣;未如实记录保险业务事项;利用保险代理人以虚构保险中介业务方式套取费用。

2019年11月,阳光财险因违规在舟山、天水两地再收罚单。根据处罚决定书,阳光财险舟山中心支公司存在编制并提供虚假的报告、报表、文件、资料;虚构保险中介业务的违规行为,被银保监会舟山监管分局罚款31万元。阳光财险天水中心支公司因委托无代理保险业务资质的机构从事保险代理活动,被罚款5万元。

2019年10月,阳光财险嘉兴中心支公司因未按照规定使用经批准或者备案的保险条款、保险费率,被银保监会浙江监管局罚50万元。

2019年7月,阳光财险青海省分公司因存在未按规定适用保险条款、聘任不具有任职资格的高管的行为,被罚款39万元。阳光财险西宁市中心支公司因存在虚构中介业务套取费用,给予、承诺给予保险合同约定以外利益的行为,被青海银保监局罚款17万元。

3

虚列费用为何屡禁不止

新金融深度不完全统计发现,据银保监会官网,2019年银保监会对保险业开出逾800张罚单,不少财险公司的车险新业务被停止三个月。行业内也把2019年称为“史上最严车险监管年”。

具体来看,这些违法违规行为主要集中在:通过给予或承诺给予保险合同约定以外的利益、虚列其他费用套取手续费等变相突破报批手续费率水平;向中介机构承诺支付高于报批水平的手续费率。这些行为在上述阳光保险的的罚单中也可以看到,从某种程度上来说,算是财险公司的“顽疾”。

据了解,在车险综合改革之前,各家险企的的产品大同小异,在没有明显竞争优势的情况下,为抓住客户,险企一方面大打“价格战”,另一方面提高对渠道(主要是4S店,掌握大量客源)的返佣比例。也就是通常说的“回扣”。

近年来随着新车销量下滑,车险市场逐渐从增量竞争转向存量竞争,财险公司在车险业务领域的压力也逐步增大。出于业绩的考量,财险公司为了争夺市场,不惜通过虚构业务等方式,向业务合作机构或是中介渠道返还高比例的佣金。

银保监会财险部近期下发的《关于2019年前3季度车险市场监管有关情况的函》显示,今年上半年,尽管全国车险手续费支出同比下降38.47%,但业务及管理费同比增加45.37%,行业普遍存在通过虚列业务及管理费套取手续费的问题。

4

车险高压监管态势将持续

保险公司业务数据作假一直是监管部门的整治重点之一。

2019年1月,银保监会就印发《关于进一步加强车险监管有关事项的通知》,针对未按照规定使用车险条款费率和业务财务数据不真实两大问题,提出整改措施。2019年7月,银保监会下发《关于加大车险违法违规行为处理力度有关事项的函》,要求各银保监局对于2019年7月1日后财险公司仍通过虚列业务及管理费违规支付手续费、给予保险合同外其他利益等违法违规行为给予重点打击。

据多家媒体报道,2019年12月底,银保监会财险部与10家财险公司开展了车险集体监管谈话。包括人保、平安、太保、国寿、中华、大地、太平、天安、华安以及阳光财险。2020年车险监管走向也随之定调。

据业内知情人士称,这次集体约谈中,监管通报的数据显示:2019年(截至12月23日)已对141个财险分支机构采取了停止商业车险条款和费率的监管措施,涉及33家财险公司法人主体。2019年,监管共对87个财险分支机构车险违法违规行为进行行政处罚,共罚款1735万元,处理责任人126人次。

银保监会财险部在会议上明确,对车险市场的高压监管态势将持续,加大车险市场乱象整治力度和加大高管人员责任追究力度。具体来看,从2020年1月1日起,查实1次违规,相应的市级财险机构停商业车险业务3至6个月;查实财险公司在同一银保监局辖区内2次违规,相应的省级财险机构停商业车险业务2至6个月。查实大型公司在全国范围内10次、中型公司6次、小型公司4次违规,相应的财险公司总公司停商业车险业务1至6个月。

1月3日,中国银保监会官网发布的《中国银保监会关于推动银行业和保险业高质量发展的指导意见》银保监发〔2019〕52号文也指出,要丰富社会民生领域金融产品供给,推动车险综合改革,完善车险条款和费率形成机制。可以预见,2020年以及未来的一段时间内,车险行业的强监管态势还将延续下去。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)