客服热线:

客服热线:

目前市场经济企稳预期升温,信用条件也有望继续改善,以上因素有望继续推动银行重估。我们推荐“盈利高成长+低信用成本+合理或低估值”的个股。

我们预计上市银行盈利增长稳定,投资者对于PPOP增速的要求有望降低

我们预计2020年上市银行净利润同比增长6.8%,同比大体保持稳定,其中,由于2018年净息差低基数效应的削弱,预计2020年PPOP同比增长8.2%,增速放缓1.6ppt。相较2019年,投资者对于2020年PPOP增速的要求可能降低,但净利润增速要求依然维持。另外,目前投资者依然担忧净息差收窄趋势,在此我们重申,目前估值提升的核心逻辑在于资产负债表修复,而非净息差扩张。

贷款基准利率切换的再讨论。部分投资者错估债务人议价能力而获得悲观结论,即贷款基准利率切换为LPR前后同笔贷款定价大幅降低,而我们认为切换本身是中性事件,不会对同笔贷款定价产生大幅影响。在2020年切换之后,LPR下调与之前降息效果类似,但相比以往,LPR下调的前置条件为银行负债成本下降,目前主要是同业负债项,因此净息差收窄幅度相比此前基准利率下调时较小。

目前中资银行正处于一轮结构性不良出清周期,优质公司业绩增长有望持续,部分银行业绩可能受信用成本拖累

结构性不良出清周期主要表现为以下几个特点:1)公司风险向大中型企业迁徙,2)区域不良压力差异化,3)信用卡代表的零售贷款风险差异化,4)不良资产处置能力差异化,5)问题机构下沉化。未来2-3年,上市银行贷款分类更加审慎,问题银行逐步出清,以上为中长期中资银行股重估提供契机。

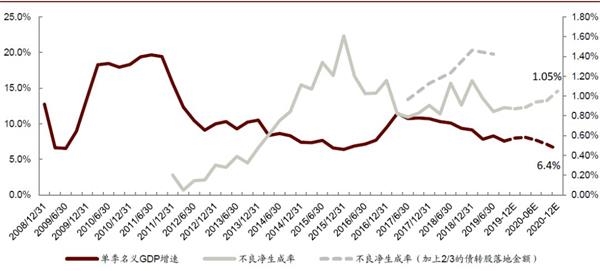

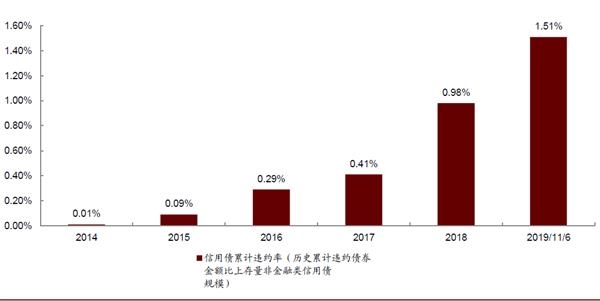

图表: 考虑债转股调整之后的上市银行净不良生成率攀升,债转股为问题资产表外处置的一种方式;另外,债券违约率自2015年后迅速攀升,亦印证了公司贷款向大中型企业迁徙的特征

资料来源:万得资讯,公司公告,中金公司研究部

图表: 1H19 年化PPOP/逾期类贷款

资料来源:万得资讯,公司公告,中金公司研究部

目前中资银行估值/仓位处于历史低位,经济企稳预期有望推动估值修复

我们认为目前中资银行估值处于历史低位,估值继续下调的幅度和概率有限,主要基于:1)目前估值处于过去5年均值下方1x标准差位置;2)A/H估值潜在不良率高于问题银行不良率,略低于1999年悲观时期的估算数值;3)四大行股息率与十年期国债收益率拉大,尤其是H股,目前处于历史极值状态;4)国常会降低了大行普惠小微的增速和成本要求,行政因素边际在改善;5)业绩和估值分化有望持续,优质银行估值中枢有望保持甚至拉大。

风险

资产质量表现不及预期,大户风险集中时点暴露。

(文章来源:中金点睛)

(责任编辑:DF010) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。