客服热线:

客服热线:

报告摘要

主要观点:展望2020年铅价的表现,我们持相对谨慎偏悲观的观点。在供需偏弱预期下,预计2020年沪铅期价呈现低位运行态势,运行重心较今年有进一步下移可能。

主要逻辑:其一,铅消费缺乏亮点,2020年国内消费前景较为悲观。汽车、电动车、基站用铅蓄电池,因行业发展、或政策导向因素,导致国内铅蓄电池消费将进一步减弱。此外,2020年关系进一步恶化的可能性较小,但今年铅蓄电池出口至美国的征税已上调。加上东南亚铅蓄电池产业的效应已经开始体现,以及海外汽车行业陷入低迷状态,对国内的出口需求将形成持续冲击。

其二,从新能源汽车、电动自行车、基站等终端行业的电池使用来看,锂电池等新能源电池的使用份额逐渐增长,从未来趋势来看,新能源电池将继续挤占铅蓄电池传统电池的市场。

其三,未来两至三年全球铅矿供应将缓慢增长,进口铅矿有望进一步补充国内,2020年铅矿加工费有望进一步抬升。高加工费将支持原生铅冶炼开工呈现稳中有升的状态。此外,2018-2019年再生铅新产能集中投放后,2020年投放趋势将延续,且环保政策影响边际转弱,加上废电瓶规范回收政策不断推进,2020年国内再生铅供应释放增长仍为铅整体供应增长的主要贡献力。

综上,国内铅供需预期转弱,对铅价尤其是沪铅期价将形成持续的压制。若由于冶炼持续亏损、或环保政策加严,导致冶炼产出阶段性地被动收缩,以及消费季节性回暖,对沪铅期价形成暂时的支撑。但预计沪铅期价修复回升后,在供需整体偏弱的背景下,将可能再度走弱。

投资建议:趋势性操作以空头思路为主,沪铅期价逢高沽空;中期买铜卖铅

风险因素:环保限产超预期,宏观情绪迅速切换

一、2019年铅市场回顾:内弱外强,资金关注增加

2019年内外铅价表现出一定的分化态势。沪铅期价整体表现偏弱,重心整体下移。仅于7月中旬-9月上旬受电动车电池旺季带动,出现一波较明显的反弹外,今年其余时间多数均在调整走弱中。

但伦铅于5月初以来,持续至10月底,展开的一轮反弹。其反弹力度大,反弹时间长,超出了市场的预期。主要受到了国外供应干扰,LME铅库存去化,以及仓单持有高度集中所支撑。因此今年以来铅内外比值整体趋弱。直至11月份伦铅期价开始补跌,内外比值才呈现一定修复性回升。

此外,从资金配合来看,今年来沪铅持仓量逐渐回升,尤其是四季度资金流入较为明显。显示国内铅供需趋弱预期不断兑现,市场矛盾点突出后,吸引了市场资金的关注和流入,并有望于未来推动铅期价行情的进一步演绎。

图1:2019年沪铅期价弱势明显,呈现出内弱外强格局 单位:元/吨,美元/吨

资料来源:Wind 中信期货研究部

图2:四季度沪铅持仓量明显增加 单位:万手

资料来源:Wind 中信期货研究部

二、2020年铅市场观点和核心逻辑

展望2020年铅价的表现,我们持相对谨慎偏悲观的观点。在供需偏弱预期下,预计2020年沪铅期价呈现低位运行态势,运行重心较今年有进一步下移可能。

其一,铅消费缺乏亮点,2020年国内消费前景较为悲观。汽车、电动车、基站用铅蓄电池,因行业发展、或政策导向因素,导致国内铅蓄电池消费将进一步减弱。此外,2020年关系进一步恶化的可能性较小,但今年铅蓄电池出口至美国的征税已上调。加上东南亚铅蓄电池产业的效应已经开始体现,以及海外汽车行业陷入低迷状态,对国内的出口需求将形成持续冲击。

其二,从新能源汽车、电动自行车、基站等终端行业的电池使用来看,锂电池等新能源电池的使用份额逐渐增长,从未来趋势来看,新能源电池将继续挤占铅蓄电池传统电池的市场。

其三,未来两至三年全球铅矿供应将缓慢增长,进口铅矿有望进一步补充国内,2020年铅矿加工费有望进一步抬升。高加工费将支持原生铅冶炼开工呈现稳中有升的状态。此外,2018-2019年再生铅新产能集中投放后,2020年投放趋势将延续,且环保政策影响边际转弱,加上废电瓶规范回收政策不断推进,2020年国内再生铅供应释放增长仍为铅整体供应增长的主要贡献力。

综上,国内铅供需预期转弱,对铅价尤其是沪铅期价将形成持续的压制。若由于冶炼持续亏损、或环保政策加严,导致冶炼产出阶段性地被动收缩,以及消费季节性回暖,对沪铅期价形成暂时的支撑。但预计沪铅期价修复回升后,在供需整体偏弱的背景下,将可能再度走弱。

三、原生铅开工将稳中有升,再生铅供应仍为主要增量

3.1 2020年铅矿供应释放将进一步增加,铅矿加工费有望趋涨

2017年国外前期关闭的铅锌矿山开始复产,以及新增产能也开启了新一轮释放周期。2018年年中开始,国外锌矿产出呈现回升趋势。由于品位差别,以及矿山投资的分化,滞后于锌矿,2019年年中左右国外铅矿供应释放也开始提升,并带动了今年进口铅矿流入国内。

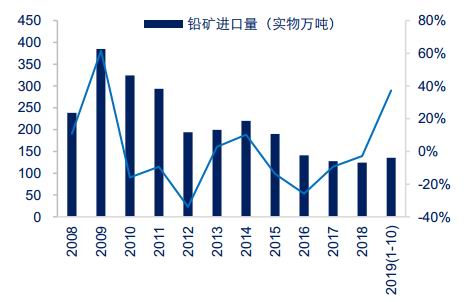

至今年10月份,国内铅矿进口量累计同比大幅增加37.2%至135.48万实物吨。

与此同时,国内矿山经过前几年的环保整改后,开始恢复性生产。今年国内矿山产出尚未有增量,但也未进一步萎缩。由于今年铅矿进口的加速流入补充,下半年以来,国内铅矿供应从前期的紧平衡态势逐渐转向充裕。铅矿加工费节节攀升,佐证了铅矿供应的变化趋势。上半年国内铅矿加工费基本维持于相对低位,自7月份开始,国内自产铅矿加工费先行上调,至12月抬升至2000-2300元/吨。与此同时,进口铅矿加工费也跟随上涨,从8月的20-30美元/干吨已连续四个月提高至12月的100-130美元/干吨。可见,进口铅矿加工费上涨幅度更大,趋势更为明显。也验证了铅矿供应增量主要贡献来自于国外矿山。

据ILZSG数据显示,今年1-9月份全球铅矿产量累计为336.26万吨,与去年同期持稳。我们预计,2019年全球铅矿产出将环比小幅增加1%至473万吨左右。其中,增量贡献部分主要来自于国外,预计国外铅矿2019年增长2%以上至275万吨附近。

未来两三年,国外矿山新增产能以及恢复的矿山均处于释放周期中。据安泰科估算,2019-2021年国外铅矿山产能增量达到30万吨以上。其中,2019年国外主要铅矿山增量为6万吨左右,2020年有望进一步提高至近13万吨。对于国内,2020年铅矿山有望继续小幅修复,预计铅矿产出或基本维稳。因此,2020年国内外铅矿供应有望延续充裕态势,铅矿加工费或将维持上涨趋势。

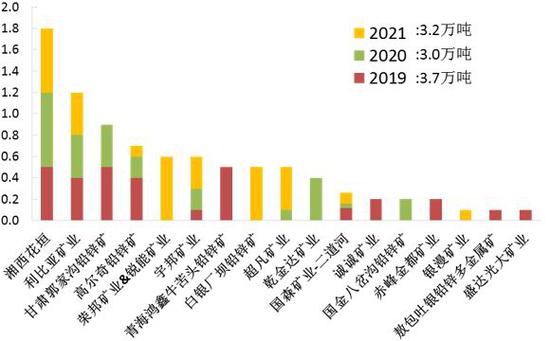

图3:2019-2021年国内部分铅矿山产出变化 单位:万吨

资料来源:安泰科 中信期货研究部

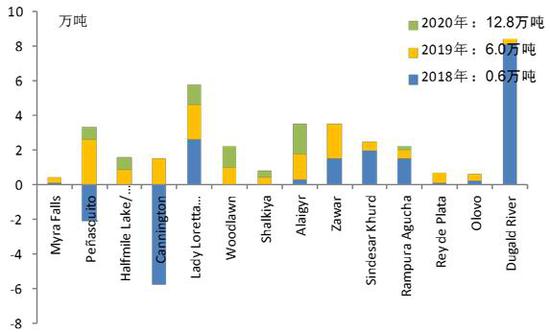

图4:2018-2020年国外部分铅矿山产出变化 单位:万吨

资料来源:安泰科 中信期货研究部

图5:2019-2020年全球铅矿供应小幅恢复

资料来源:安泰科 中信期货研究部

图6:2019年下半年铅矿加工费迅速走高

资料来源:SMM 中信期货研究部

图7:今年国内铅矿产出预计基本持平

资料来源:安泰科 中信期货研究部

图8:2019年进口铅矿加快补充国内

资料来源:海关总署 中信期货研究部

3.2 铅矿加工费趋涨,将支持2020年国内原生铅产出稳中有升

从2019年国内原生铅的产出表现来看,1-4月份原生铅产出同比呈现一定增长。3月份国内铅价开始持续走弱,冶炼利润逐渐收窄。至5月份铅价下调至万六下方时,加上铅矿加工费持续处于低位,冶炼厂生产转向了亏损,原生铅开工被动下调。叠加6月至8月初环保影响有所加严,因此原生铅产出出现明显收缩。随着7月中旬铅价的止跌反弹,以及铅矿加工费的上涨,8月份原生铅开工开始恢复。8月份以来,原生铅产出已回升至与去年同期基本相当的水平。

此外,由于公司战略调整、投产计划搁置等原因,2019年原生铅运行产能小幅下调,一定程度上限制了原生铅产出的释放空间。据SMM数据显示,1-10月份国内原生铅产量累计为247.3万吨,累计同比小幅增加0.7%。我们预计2019年全年国内原生铅产量有望超过300万吨,较2018年将小幅增加5万吨上下。

对于2020年,国内原生铅产出释放或将延续稳中趋升的态势。铅矿加工费大概率将趋涨,或维持高企态势,对原生铅开工将形成持续的支撑。从未来来看,原生铅产能维持平稳,基本没有新增产能。故2020年主要在高加工费的带动下,现有原生铅产能利用率将进一步释放提升。预计2020年原生铅产出将稳中有升,小幅提高至310万吨左右。

图9:2019国内原生铅产出整体小幅恢复,阶段性表现出现分化 单位:万吨

资料来源:SMM 中信期货研究部

图10:2019-2020年国内原生铅产出将稳中有升

资料来源:统计局 中信期货研究部

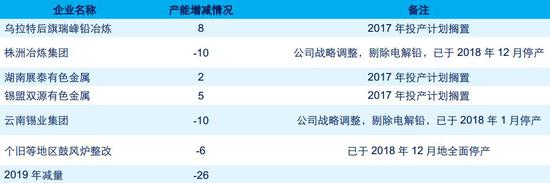

表1:2017-2019年原生铅增减产能 单位:万吨

资料来源:SMM 中信期货研究部

3.3 废电瓶电池保障度有望进一步推进

近几年,国内政策上对废电瓶电池的规范回收在持续推进,且2019年以来政策推进的节奏明显加快。2019年1月,生态环境部等9部委发布《废铅蓄电池污染防治行动》。4月,国家标准委正式发布铅酸电池回收标准文件《GB/T37281-2019废铅蓄电池回收技术规范》,2019年10月1日正式实施。8月,国家发改委就《铅蓄电池回收利用管理暂行办法(征求意见稿)》公开征求意见。9月,工业和信息化部原材料工业司腹部了《铅锌行业规范条件(征求意见稿)》,公开征求意见。同时9月份,生态环境部组织编制了《国家危险废物名录(修订稿)》意见稿,等等。

此外,近几年铅蓄电池报废量逐渐增长,2019年前后预计达到高峰期。

因此,环保回收政策的推进,以及废电瓶电池报废量增加,规模以上的再生铅企业的废电瓶原料保障度不断提高。同时,“三无”再生铅受政策、行业约束,以及废电瓶原料供应倾向性限制下,“三无”再生铅的产出已不断收缩。

3.4 再生铅供应仍为国内主要增量所在

2019年国内再生铅产出延续2018年的高增长态势。预计2019年国内再生铅产出量255万吨左右。在2018年增长近20万吨后,2019年进一步提高15万吨上下。

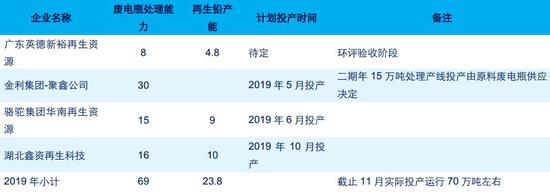

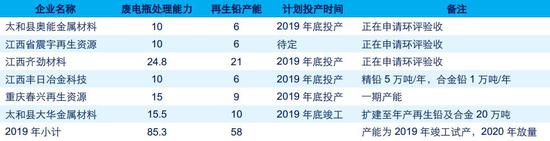

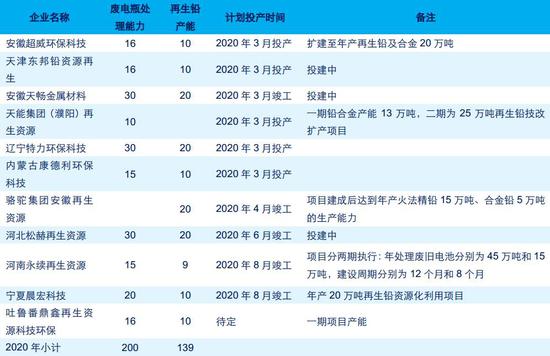

2018年以来,国内再生铅新增产能开始集中释放。据SMM数据显示,2018年废电瓶处理能力增加100万吨,2019年进一步增加130多万吨,相对应地,2018年和2019年再生铅产能分别提升了64万吨和70几万吨。从实际进度来看,部分项目投产量出现了后推。2019年以来,安徽华鑫阶段性复产,华铂一期和河南金利产线已投产运行。而天津东邦、安徽超威、太和县大华等产线后推至2020年上半年投产。加上2020年还有其它项目将进一步投放。可见,2020年再生铅产能进一步释放的空间仍可期待。

此外,2019年以来,环保因素的影响已经边际转弱,国内再生铅冶炼利润的表现,成为再生铅阶段性产出情况的主要影响因素。比如,今年年中左右,由于铅价持续下跌,而废电瓶电池价格开始抗跌,再生铅生产利润逐渐挤出,并转为亏损,再生铅企业开工意愿下降,从而限制了国内6-8月份再生铅产出的同比增幅。直至8月中旬,再生铅冶炼利润再度回归,再生铅开工恢复增长趋势。

在政策以及报废量增长的配合下,未来两三年废电瓶原料的保障率有望提升。叠加国内再生铅运行产能的抬升,预计未来再生铅产出将延续增加趋势,2020年国内再生铅产出预计将持续增加至280万吨左右。此外,再生铅占国内精铅供应的比例也不断提升。目前国内再生铅供应占比为45%左右。预计未来三年其占比将提高至50%-55%。

图11:近两年国内再生铅产出持续增长 单位:万吨

资料来源:SMM 中信期货研究部

图12:国内再生铅冶炼利润 单位:元/吨

资料来源:SMM 中信期货研究部

图13:再生铅产出及占比均逐渐上升

资料来源:SMM 中信期货研究部

图14:三无再生铅产出进一步收缩 单位:万吨

资料来源:SMM 中信期货研究部

表2:2019年国内再生铅新增产能 单位:万吨

资料来源:SMM 中信期货研究部

表3:2019年后推至2020年放量的再生铅新增产能 单位:万吨

资料来源:SMM 中信期货研究部

表4:2020年再生铅新增产能 单位:万吨

资料来源:SMM 中信期货研究部

四、铅消费前景偏谨慎

4.1 2019年全球铅消费下滑,2020年仍难改观

从2019年全球铅消费表现来看,内外市场表现均较为疲弱。据ILZSG数据显示,1-9月份全球铅消费量累计为874.42万吨,持平于去年同期。四季度以来,铅消费同比小幅趋弱,预计2019年全年铅消费小幅下调1.0%至1180万吨左右。

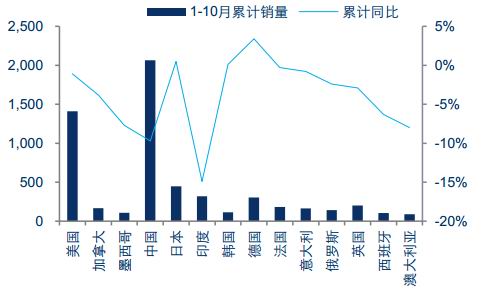

从国外消费来看,主要受到汽车行业景气度下滑所影响。2019年不同国家的汽车产量均出现了不同程度的下调。预计2020年汽车行业弱周期的趋势仍难以扭转。因此2020年国外电池消费预期仍难改观,或继续小幅下调。

图15:2019年全球铅消费量将小幅萎缩 单位:万吨

资料来源:IZLSG 中信期货研究部

图16:今年国外汽车销量多数下滑 单位:万辆

资料来源:Wind 中信期货研究部

4.2 2019年国内电池消费继续小幅萎缩,2020年消费前景仍不明朗

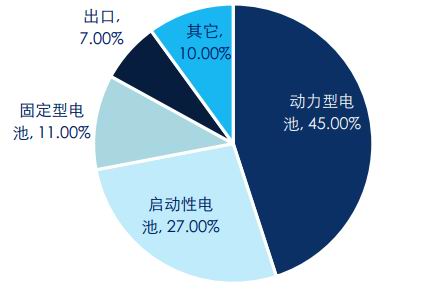

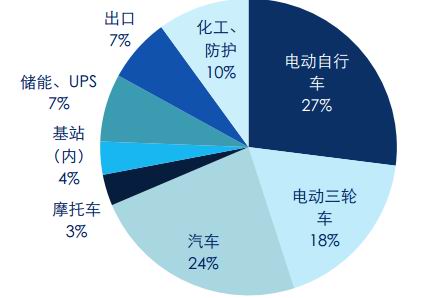

从国内铅消费结构来看,约90%的消费比例应用于电池领域。而电池消费的多个领域,均面临着消费前景不佳的局面。

故2019年国内铅酸电池产量预计较2018年进一步小幅萎缩。从2019年国内蓄电池的开工率表现来看,整体呈现出稳中趋弱的态势,也应证了终端下游消费羸弱的态势。

2020年国内铅终端消费前景仍然不明朗,消费仍然面临进一步回落的压力。

图17:国内铅消费结构(1)

资料来源:安泰科 中信期货研究部

图18:国内铅消费结构(2)

资料来源:安泰科 中信期货研究部

图19:国内铅蓄电池产量逐渐收缩

资料来源:Wind 中信期货研究部

图20:整体蓄电池企业开工率同比稳中偏弱

资料来源:SMM 中信期货研究部

4.3 汽车电池置换需求暂时存支撑,但增速逐渐放缓

汽车行业自2018年8月以来,已持续一年多萎缩。目前来看,汽车行业景气度已进入下行周期,未来几年其产销量或继续下滑。2018年国内汽车产量首次回落后,2019年国内汽车产量预估为2520万辆,进一步下滑9.4%。预计2020年其产出将继续萎缩至2400万辆左右,下调幅度为4.8%。因此,近几年汽车起动型电池新增需求逐渐减少。

不过,汽车保有量仍处于上升周期中,因此电池置换型需求仍有望呈现一定的增长趋势,从而弥补新增需求的回落。

但总的来看,汽车启动型电池消费的增速已经逐渐放缓。2019年汽车启动型电池开工同比表现偏稳,季节性变化不分明。预计2020年其开工表现也以将稳为主。

图21:起动型电池开工表现

资料来源:中汽协 中信期货研究部

图22:国内汽车产销量持续萎缩

资料来源:中汽协 中信期货研究部

图23:2020年国内汽车产量将继续小幅回落

资料来源:中汽协 中信期货研究部

图24:汽车保有量尚维持增长趋势

资料来源:中汽协 中信期货研究部

4.4 电动自行车铅消费将走弱

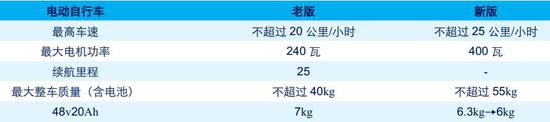

新国标对电动车产销形成了阶段性的冲击。《电动自行车安全技术规范》于2018年试行后,2019年4月15日正式实施。“新国标”试行后,2018年电动自行车产销大幅萎缩,2019年上半年也进一步萎缩。随着政策的正式落地后,推动了更换需求的增加回升。据统计局数据显示,1-9月国内电动自行车累计产量为2090.9万辆,累计同比小幅回升3.3%。新国标”实施半年多时间之后,预估2020年其更换需求的增长将逐渐边际转弱。

同时需注意的是,“新国标”下,电池轻量化进程将持续推进,直接导致电动自行车单车用铅量的减少。比如老版的48v20Ah电池,铅蓄电池重量为7KG,新版的同样型号的电池,其重量下调为6.3-6.4KG,并在未来进一步减少至6.0KG。

此外,从电动自行车行业的发展趋势来看,行业已经逐渐进入饱和阶段。据安泰科预计,未来几年每年产生的新增购买、换新和产品升级需求,电动自行车产销将维持在3300万辆/年的大致水平。

加上锂电池的替代影响已逐步体现。轻量化的趋势,推动了锂电池应用的进一步显现,2019年锂电池车型份额已超过20%,未来该比例将进一步上升。

因此,2020年以及往后的时间,预计电动自行车的铅消费将不断下降。

表5:《电动自行车安全技术规范》新老版对比

资料来源:工信部公告 中信期货研究部

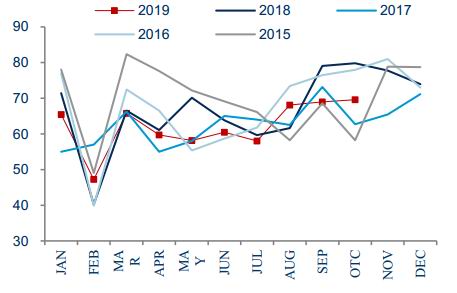

图25:2019年动力型电池开工多数时间表现偏弱

资料来源:SMM 中信期货研究部

图26:1-9月国内电动自行车产量小幅回升

资料来源:统计局 中信期货研究部

4.5 政策导向下,基站高速增长未能带动铅蓄电池需求的增长

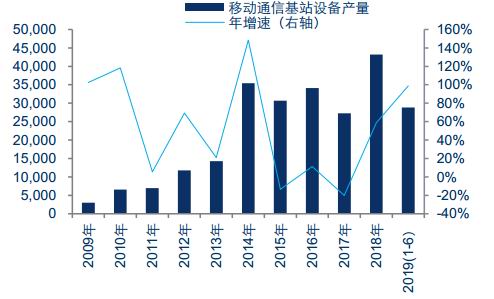

2019年,中国“5G”的发展成为市场关注焦点。从5G的发展进程来看,2018年底5G临时牌照发放,2019年上半年预商用,并于6月6日,中国5G商用牌照正式发放,意味着5G开启了正式商用的通道。从2018-2019年移动通信基站设备产量来看,受益于4G的进一步普及推广,以及5G行业的迅速开展,其产量快速增长。预计至2019年年底5G基站开通量达到13万个左右,2020年5G基站有望进一步开通100万个。

2019年至未来几年,新基站对于电池的需求将增加。但实际来看,基站设备大幅增长下,铅蓄电池却未能实际受益。主要为,政策导向下,2018年中国铁塔停止采购(新)铅酸电池,2019年停止采购替换电池。这显示铅蓄电池的应用与通信基站行业的发展失之交臂。因此,2019年以来基站的铅蓄电池消费并未能体现出亮点的机会。预计未来几年,由于锂电池替代的进一步增加,基站的增长仍难以带动铅蓄电池需求的提升。

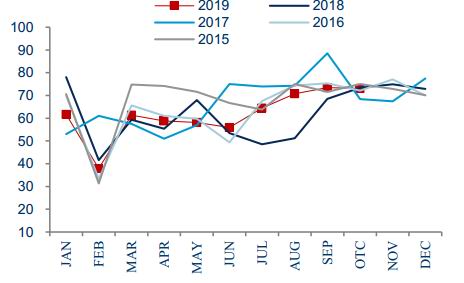

图27:固定电池开工率同比呈现抬升态势 单位:%

资料来源:SMM 中信期货研究部

图28:移动通信基站呈现高增长趋势 单位:万信道

资料来源:Wind 中信期货研究部

表6:中国铁塔对梯次电池的使用

资料来源:中国铁塔公告 SMM 中信期货研究部

4.6 出口需求下滑

据海关总署数据显示,1-10月份铅酸蓄电池(用于起动活塞式发动机)累计出口量为2315.63万个,从今年前期的负增长逐渐转为4.4%的小幅正增长;同时,1-10月其他铅酸蓄电池累计出口量11698.32万个,累计同比下降13.2%。因此,1-10月份铅酸蓄电池出口量累计为1.40亿个,累计同比下滑10.7%。预计2019年全年铅酸蓄电池出口量为1.7亿个上下,于2018年小幅减少4.5%之后,进一步回落10%左右。

2019年铅蓄电池出口量下降,一方面受到了贸易政策的影响,美国自2019年6月1日起对中国铅蓄电池类征收25%的征税,对国内铅蓄电池出口形成了冲击。2018年美国占国内起动用铅酸蓄电池出口目的地第1位,占出口量的7%;美国占国内其它铅酸蓄电池出口目的地的第2位,占出口量15%。另一方面,产业外迁,对国内的铅蓄电池需求影响开始显现。近几年,电池产业已逐步向低成本的东南亚国家转移。特别是近两年来,外迁企业产区多已建设完成,其影响于今年开始显现已较明显。

对于2020年,贸易谈判进一步恶化的可能性较小。但是今年6月对铅蓄电池类征税征税的上调,预计难以取消,因此其对出口的影响仍将延续。而铅蓄电池产业外迁的影响,预计于2020年还将深化。此外,2020年国外经济形势仍然不乐观,美国消费面临下行压力,因此2020年国外的铅蓄电池需求有回落可能。故总的来看,2020年中国铅蓄电池出口量继续萎缩的可能性较大。

图29:1-9月国内起动型蓄电池出口量同比小幅回升

资料来源:Wind 中信期货研究部

图30:1-9月国内其他铅酸蓄电池出口量明显萎缩

资料来源:Wind 中信期货研究部

五、2020年铅有望转为净出口,部分转移国内供应压力

从2019年内外铅价的比值来看,整体呈现了逐步下移的态势,尤其是至10月末,比值一度回调至7.50下方。铅内外基本面的分化,主要驱动了今年来比值重心的逐步下移。

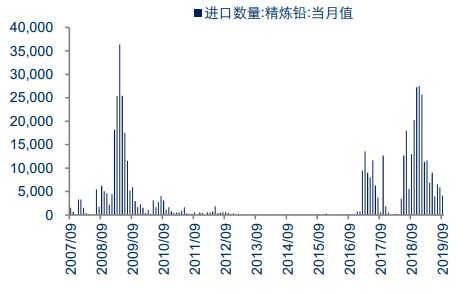

从今年来看,铅进口窗口仅在年初一度打开,故年初进口锌流入相对集中。但之后比值下行,二季度之后进口基本转向亏损。至今年10月底至11月初,内外比值进一步下调至低点,铅进口亏损幅度高达3000元/吨左右,出口窗口临近打开时点,从而推动了11月份精炼铅阶段性出口的流出。

对于2020年,国内铅供需格局面临进一步转弱的压力;国外尽管消费也略弱,但供应增量相对有限。在此背景下,2020年铅价内外比值整体或偏弱,铅出口窗口打开机会有望增加。因此,2020年国内铅有望转为净出口,从而部分转移国内供应压力。

图31:2019年来铅内外比值整体走弱

资料来源:Wind 中信期货研究部

图32:2019年来铅进口多处于亏损中 单位:元/吨

资料来源:Wind 中信期货研究部

图33:精炼铅进出口量 单位:吨

资料来源:Wind 中信期货研究部

图34:铅出口量 单位:吨

资料来源:Wind 中信期货研究部

六、2020年铅锭库存或将累积增加

从今年来国内铅锭库存表现来看,年初持续至7月国内五地铅锭库存均相对平稳。直至7月末,电动车消费旺季启动,开始带动铅锭社会库存的去化。9月底消费旺季结束,但环保加严,库存维持于相对低位。国庆节后,国内铅锭库存迅速累积回升,至11月中旬已回归至7月份之前的相对高位。

今年大部分时间中再生精铅对电解铅贴水幅度较大,也导致了下游采购阶段性地偏向于再生精铅。

对于2020年,一方面,国内铅供需态势有进一步转弱的压力;另一方面,国内供应增量仍更多体现在再生精铅,再生精铅对电解铅多数时间内或将呈现深贴水的局面。因此,2020年国内铅锭库存整体重心有望继续抬升。

图35:国内铅锭社会库存 单位:万吨

资料来源:SMM 中信期货研究部

图36:2019年再生精铅对电解铅多呈贴水 单位:元/吨

资料来源:SMM 中信期货研究部

图37:LME铅库存低位波动 单位:吨

资料来源:Wind 中信期货研究部

图38:LME铅升贴水(0-3)单位:美元/吨

资料来源:Wind 中信期货研究部

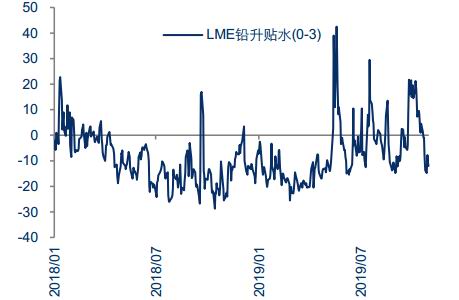

从2019年LME铅库存来看,维持低位波动的态势。今年国外供应干扰增加。新星旗下位于澳大利亚的Port Pire冶炼厂(产能18万吨/年)上半年检修,以及7月以外停产,铅产量影响了3万吨左右。此外,KZ于8月开始常规检修1个月,也影响了铅产出大约2万吨。供应的干扰,LME库存的去化,导致LME铅期价于今年期间出现了阶段性挤仓的现象。但从LME铅升贴水(0-3)表现来看,年内升水幅度最高在6月的42.5美元/吨,之后几次在20-30美元/吨范围内,可见挤仓幅度相对有限。也表明了在消费未明显改观下,挤仓难度较大。而LME铅库存于7月末至8月初集中交仓了3万吨,也显示了国外库存隐性化的现象。

今年11月Nystar澳洲Port Pirie重启已进入最后阶段,加上2020年中国有望转为净出口流向国外,且2020年国外消费仍将偏弱,因此预计2020年国外整体库存也有累积回升可能。

中信期货 郑琼香 覃静

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)