客服热线:

客服热线:

1、全球经济缓中趋稳 贸易局势阶段性缓和

IMF、OECD预计全球经济增速有望小幅回升2.9%至3.4%左右,全球经济增长缓中趋稳;国内经济坚持稳字当头,货币政策呈现稳健偏适度灵活,预计经济增速在5.7%-5.9%区间。上半年贸易局势阶段性缓和,英国正式脱欧,有望提振市场风险情绪;下半年美国股市高位面临调整压力,全球贸易局势不稳,美国总统及国会大选,市场不确性风险上升。

2、欧佩克减产与美国增产继续博弈

2020年一季度欧佩克+潜在减产规模在210万桶/日。据三大机构预计2020年非欧佩克国家原油产量增幅在210-234万桶/日,美国、巴西、中国原油产量有望增长;非欧佩克产量增幅仍高于欧佩克潜在减产规模,欧佩克的减产执行率将较大程度影响全球原油供应增长幅度;同时2020年3月新减产协议到期后欧佩克+将采取何种举措将是关注焦点。

3、全球原油需求增幅小幅增长

受贸易局势缓和及全球经济缓中趋缓预期,三大机构预计2020年全球原油需求增量在108-142万桶/日左右,需求增幅较2019年小幅提升,对应需求增速为1%-1.4%。但仍低于非欧佩克原油210-234万桶/日的产量增幅;若欧佩克+减产力度不及预期或停止减产协议,原油供应过剩压力将显现。

4、观点总结

预计一季度贸易局势缓和及欧佩克+扩大减产规模提振市场,原油期价趋于震荡冲高,二季度,欧佩克+减产协议不确定性及美国产量增加影响,原油期价趋于高位调整,三季度夏季用油高峰及供应不确定增加,原油期价趋于回升;四季度原油产量增加压力,美国政治风险上升,市场避险情绪升温,原油期价呈现回调,预计2020年原油价格将趋于前高后低的M型震荡趋势,整体波动中枢较2019年上抬,预计国际原油期价将有望处于50-78美元/桶区间。预计上海原油期货价格处于420元/桶至550元/桶区间运行。

风险提示:

(1)全球经济放缓超预期

(2)欧佩克、俄罗斯、美国产量增长超预期

(3)全球贸易紧张局势超预期

第一部分 2019年原油市场行情回顾

2019年原油市场整体呈现先扬后抑的震荡走势。一、二季度,美国加强制裁伊朗及委内瑞拉,欧佩克超额执行减产协议,地缘局势动荡支撑油市,原油期价呈现震荡上涨,创出年内高点;三、四季度,全球经济放缓及贸易局势动荡令市场担忧原油需求,美国原油产量继续创出新高,而欧佩克延长减产协议,沙特油田遇袭,地缘局势紧张提振油市,原油期价呈现区间震荡。

第一阶段,震荡冲高期(2019年1月-2019年5月)

1月中上旬,沙特表示将联合欧佩克加大减产力度,提振原油市场信心,加之美联储加息步伐放缓,欧美股市出现回暖,原油期价探低回升,上海原油主力合约期价从360元/桶关口逐步回升至400元/桶关口。中旬,贸易磋商的乐观预期减弱,加之经济数据欠佳令需求忧虑再起,原油期价短暂回落,但随后美国石油钻井数量创近三年来最大降幅,加之俄罗斯表示将积极配合欧佩克减产,原油期价震荡上行,上海原油主力合约期价触及两个月高点442.2元/桶。下旬,中国GDP增速偏低拖累需求预期,但欧佩克积极落实减产协议及美国活跃钻井数量下滑带来利好,原油期价震荡趋稳。月末,沙特表示计划2月将继续减产且未来半年内将加大减产力度,同时委内瑞拉局势动荡带来供应收缩忧虑,原油期价维持涨势收官。

2月,受全球供应紧缺和美国经济数据表现强劲的提振,原油期价继续上行,欧佩克减产幅度为两年来最大,原油市场获得支撑。中旬,尽管美国原油库存增长,然而沙特计划3月份进一步减产,对贸易谈判期待以及美国政府再次关门可能性降低,油市氛围向好,原油期价继续上涨,上海原油主力合约期价创出三个月高点475.7元/桶。下旬,美国原油产量创历史新高,原油库存连续五周增长;美国总统特朗普批评高油价将伤及全球经济,该言论打压市场氛围,导致原油期价快速回调;上海原油主力合约期价下探至433.1元/桶。

3月初,制造业PMI数据表现不佳令市场担忧经济放缓,EIA数据显示美国原油库存大幅增加,美国原油产量维持记录高位,加剧原油期价高位震荡;沙特及欧佩克回应将坚定减产,俄罗斯能源部长诺瓦克称将加快原油减产步伐;沙特计划将3月原油产量进一步降至980万桶/日;委内瑞拉局势动荡及欧佩克逐步推进减产对油市构成支撑;原油期价呈现震荡回升走势,上海原油主力合约期价上测470元/桶关口;月末,贸易磋商的不确定性、全球经济放缓忧虑及美国原油供应处于高位对上行空间有所压制,原油期价呈现区间震荡走势。

4月初,美国和中国公布的制造业数据表现强劲,全球经济增长放缓的担忧情绪有所缓解,提振市场风险情绪,原油期价呈现震荡上行;中下旬,俄罗斯重申将积极支持减产;委内瑞拉电力故障导致原油出口下降,美国寻求5月进一步降低伊朗原油销售;欧佩克逐步推进减产及地缘局势紧张对油市构成支撑,上海原油主力合约期价上冲至500元/桶关口;而美国原油产量增至新高1220万桶/日,俄罗斯恢复产量意愿上升令市场担忧欧佩克+减产前景,美国对伊朗石油禁运的豁免方案有不确定性,加剧原油期价高位震荡。

5月上旬,美国原油产量创历史新高,库存增长至2017年9月份以来最高水平;美国取消对进口伊朗原油豁免加剧市场紧张,原油期货震荡上行,上海原油主力合约期价回撤至465元/桶一线后逐步上涨。中旬,特朗普威胁对中国进口商品加征征税,贸易局势紧张打压市场氛围,而阿联酋海域油轮遭遇攻击,沙特阿美石油设施遭到无人机攻击,市场担忧中东原油供应安全问题,这提振油价走势,上海原油主力合约期价触及年度高点521.5元/桶。下旬,经合组织下调今年全球经济预测,全球贸易风险的忧虑加剧,市场避险情绪升温;美国原油库存增长至2017年7月以来的最高水平,抵消了欧佩克减产和中东形势紧张的影响,对供应过剩和经济减缓担忧导致交易商抛售,原油期价呈现剧烈调整,上海原油主力合约期价触及447.4元/桶的低点,高低点调整幅度超过14%。

第二阶段,回落调整期(2019年6月-2019年8月)

6月初,全球制造业数据表现不佳,贸易局势紧张及全球经济放缓抑制需求前景,原油期价承接5月底的调整走势,上海原油主力合约期价进一步下调至410元/桶关口;中旬,美联储降息预期升温,美国股市出现反弹,市场风险情绪有所改善,沙特称欧佩克与非欧佩克产油国将在下半年继续稳定油市,这限制油价跌幅;下旬,美联储维持利率不变,政策声明基调转鸽;沙特称欧佩克内部就延长减产协议接近达成一致;美国与伊朗紧张关系加剧,伊朗击落一架美国军用无人机,市场担忧军事冲突风险,地缘紧张局势升温推动原油期价出现反弹。

7月上旬,欧佩克批准了减产协议期限延长9个月,中东紧张局势和欧佩克继续减产支撑油价,原油期价短暂下探后出现回升。中旬,美国墨西哥湾原油生产活动逐步恢复,EIA数据显示上周美国原油库存及产量出现下降,但汽油及精炼油库存大幅增加;IEA下调2019年全球原油需求增速预期至110万桶/日,原油期价大幅下跌,上海原油主力合约期价下滑至410元/桶关口。下旬,伊朗称在波斯湾扣留一艘英国油轮,引发市场对霍尔木兹海峡安全的担忧,同时伊朗宣布逮捕美国间谍,美军声称击落伊朗无人机,伊朗局势持续紧张支撑油市氛围,原油期价呈现震荡回升。

8月初,美联储降息25个基点,但鲍威尔称此举旨在“防范下行风险”,并不意味开启宽松周期;贸易局势动荡令市场担忧需求前景,油市遭遇剧烈调整,上海原油主力合约期价下探至低点399.6元/桶。中下旬,沙特称与其它产油国讨论遏制油价下跌的选项,科威特称减产幅度远高于承诺规模;沙特油田遭胡赛武装无人机袭击,美伊关系维持紧张局面,地缘局势及欧佩克将扩大减产预期升温对油市有一定支撑,原油期价逐步探低回升,上海原油主力合约期价回升至440元/桶关口。

第三阶段,区间震荡期(2019年9月-2019年12月)

9月上旬,双方同意10月初在华盛顿举行新一轮磋商,避险情绪有所缓和;美国对伊朗实施新一轮制裁,伊朗宣布将进一步撤回核协议承诺,地缘局势升温支撑油市,原油期价呈震荡回升。中旬,沙特阿美的Abqaiq和Khurais两个炼油厂遭遇了无人机袭击而暂时停产,这导致沙特近一半的石油产量被削减,减产幅度高达570万桶/日;原油期价呈现脉冲式上涨,上海原油主力合约期价大幅跳空高开,触及496元/桶的高点。下旬,沙特石油部长表示将设法在9月底通过动用库存将石油供应恢复至正常水平,同时沙特原油产量恢复快于预期,原油期价出现快速回调,上海原油主力合约期价逐步回落至440元/桶一线。

10月国庆节后,沙特官方表示沙特已恢复全部石油产能至1130万桶/日;欧佩克月报显示,9月欧佩克原油产量环比下降132万桶/日至2849万桶/日,由于遇袭事件沙特产量大幅下降,三季度原油供应缺口是数年来最大的,将2019年全球原油需求增速预期下调至98万桶/日;欧佩克秘书长巴尔金都称,扩大减产规模已经成为欧佩克及其盟友12月政策会议上众多选项之一。原油期价呈现宽幅震荡,上海原油主力合约期价处于430-476元/桶区间运行。

11月中上旬,伊朗重启浓缩铀提炼,进一步突破伊核协议限制;商务部称同意随协议进展分阶段取消加征征税,提振市场风险情绪;而EIA数据显示上周美国原油库存大幅增加,汽油及精炼油库存则呈现下降;美国原油产量维持至1260万桶/日的记录高位。沙特敦促尼日利亚、伊拉克和其他产油国履行减产;而欧佩克代表称12月会议可能不会进一步深化减产;原油期价呈现区间震荡,上海原油主力合约期价处于440-460元/桶区间波动为主。下旬,伊朗、伊拉克持续发生反政府示威,中东地缘局势动荡支撑油市,欧佩克有望在12月会议延长减产协议预期也提振油价,原油期价震荡回升,上海原油主力合约期价站上460元/桶关口。

12月初,欧佩克+同意在2020年1-3月将减产幅度提高50万桶/日至170万桶/日;沙特表示,在其他成员国的减产执行率提高后,沙特继续在其产量配额的基础上再减产40万桶/日;这提振原油期价震荡回升。中下旬,宣布第一阶段经贸协议文本达成一致,贸易局势改善及欧佩克扩大减产规模等因素提振油市,原油期价呈现震荡上行,上海原油主力合约期价触及480元/桶关口。

图1:美国原油主力连续周K线图(2019年1月-2019年12月)

数据来源:博易

图2:布伦特原油主力连续周K线图(2019年1月-2019年12月)

数据来源:博易

图3:上海原油主力连续周K线图(2019年1月-2019年12月)

数据来源:博易

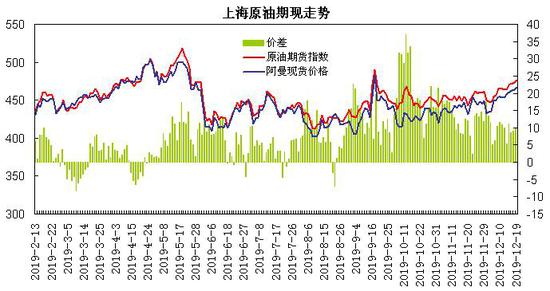

图4:上海原油期价与阿曼原油走势

数据来源:上海国际能源交易中心 瑞达研究院

第二部分 2020年原油行情展望分析

一、基本面分析

(一)宏观经济

1、全球经济因素

10月15日,国际货币基金组织(IMF)发布世界经济展望报告,预测2019年全球经济增长率为3.0%,比上次7月时下调0.2个百分点。受全球贸易摩擦的影响加重,2019年全球经济增速降至2008-2009年金融危机以来最低。IMF预测2020年全球经济增长率为3.4%,因预期巴西、墨西哥、俄罗斯、沙特和土耳其会有较佳的表现。但该预估值较7月预测下调0.1个百分点,且容易受到下档风险的影响,包括贸易情势恶化、英退相关干扰,以及金融市场突然涌现避险情绪。

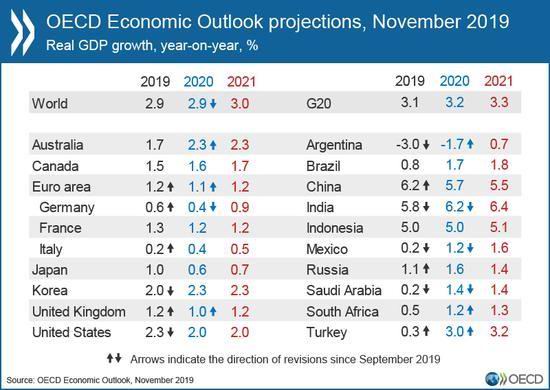

11月21日,经济合作与发展组织(OECD)发布经济展望报告,预测2019年全球经济增长率为2.9%,跟9月的预期保持一致;但将2020年全球经济增速预期下调至2.9%,9月报告预期为3%;预计2021年全球经济增长率小幅反弹至3%。OECD警告称,多边主义正面临威胁,货币政策和财政政策作用也许将大为削弱。征税分歧升级正损害国际贸易和投资,导致各国就业面临更大困难和风险;消费虽表现不错,但削弱迹象初显;汽车等固定资产投资过去几年出现大幅下滑;数字化正在改变全球商业模式,气候变化和人口老龄化扰乱了人类的经济活动。报告预测,2019年全球商品和服务贸易总规模增速仅为1%,将跌至10年新低,贸易分歧进一步升级,将扰乱全球供应链、打击市场信心、增加就业扩大和收入提高的难度。

图5:OECD经济前景预期

数据来源:OECD

2、全球流动性形势

(1)美联储重返宽松周期

在2018年四季度以来经济指标表现不佳,全球经济低迷及贸易前景不确定的背景下,美联储2019年实施了三次预防性降息,在12月会议上,美联储维持利率不变,决策的一致通过标志着5月以来委员会首次取得共识。同时,美联储删除了政策声明中关于经济前景展望“不确定性”的表述,维持对2019年、2020年GDP增速预期不变,预计2019年美国经济增长2.2%,2020年美国经济增长2.0%;同时将2020年失业率预期下调至3.5%,展示了对美国经济的信心。

同时,在降息空间有限的情况下,为缓解美元流动性紧张及债务规模膨胀问题,美联储在7月结束缩表,并在9月重新开启扩表进程,为市场注入流动性。

根据点阵图的信息,2020年底联邦基金利率的中位数为1.6%,隐含2020年全年维持利率水平不变。尽管点阵图的政策指引应弱化,但点阵图显示美联储将原本2020年重启的加息路径延迟至2021年,市场解读货币政策立场边际上转向鸽派。

综合看,美国经济走弱迹象虽逐渐增加,但经济依然具有韧性。相应的,货币政策的宽松力度预计在2020年有所减弱,预计2020年美联储即使因经济增长走弱而再度降息,也至多1-2次,流动性将更多通过扩表进行补充。

图6:美联储利率预期点阵图

数据来源:美联储

(2)美元指数与人民币汇率

2019年,受贸易局势动荡影响,人民币汇率总体呈现贬值态势。8月5日,在岸和离岸人民币兑美元汇率双双“破7”,为2015年“811汇改”以来的首次。之后人民币兑美元汇率一直呈现贬值的趋势,最低跌至7.18左右。然而自10月9日以来,人民币兑美元汇率开始呈现上行趋势,11月5日在岸和离岸人民币兑美元汇率重回“7”的整数关口。截至12月20日,人民币对美元较年初贬值2%,CFETS人民币汇率指数下跌2.1%。

达成第一阶段经贸协议,对人民币汇率构成提振;2020年年贸易项目进入“衰退式”顺差收窄的格局,人民币也仍然受到国际汇市美元的压制,但利差维持在相对高位(140BP),资本项目的流入对人民币汇率将形成一定程度的支撑。此外,在欧洲日本推行负利率且中国加大金融对外开放的背景下,跨境资金会进一步加大对中国资本市场的配置,这也将在一定程度上为人民币汇率提供韧性。综合来说,人民币汇率在2020年弹性和韧性都有所增强,人民币对美元汇率趋于小幅升值,预计处于6.5-7.1区间波动。风险点则在于贸易摩擦冲突的超预期升级,在此情景下人民币汇率将面临贬值压力。

图7:国际油价与美元指数走势图

数据来源:WIND

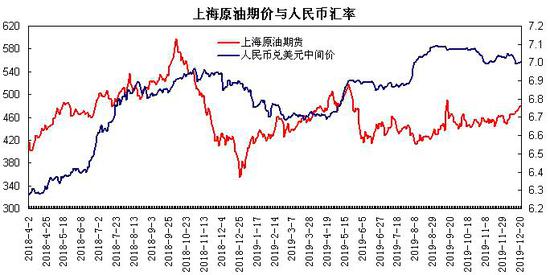

图8:上海原油期价与人民币汇率

数据来源:WIND

(二)原油供应状况

1、世界供应状况

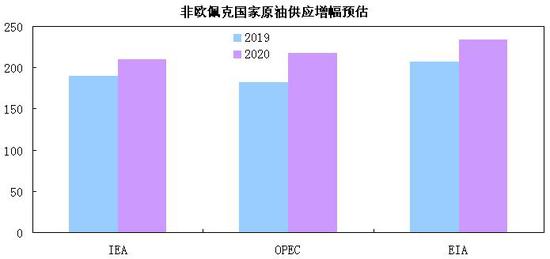

国际能源署(IEA)报告数据显示,截至10月全球原油产量为1.01亿桶/日左右,较上年同期增加150万桶/日,其中非欧佩克产油国同比增长130万桶/日。预计2019年和2020年非欧佩克产油国原油产量分别增加190万桶/日和210万桶/日。

欧佩克(OPEC)报告显示,受美国、巴西、加拿大和挪威原油产量的驱动,2020年非欧佩克原油产量将增至6446万桶/日,比2019年增加217万桶/日。预计2020年美国的原油产量增幅为97万桶/日。

美国能源信息署(EIA)报告显示,预计2019年非欧佩克原油产量增幅为207万桶/日;2020年非欧佩克原油产量增幅预期为234万桶/日。

图9:非欧佩克国家原油供应增幅预估

数据来源:WIND 瑞达研究院

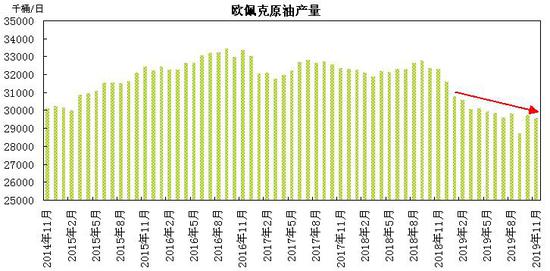

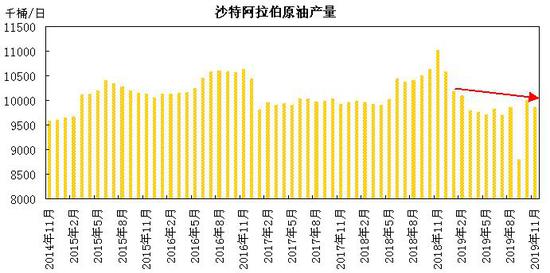

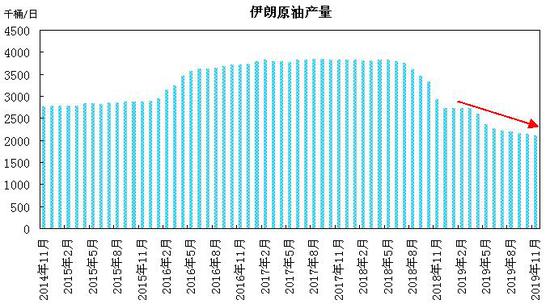

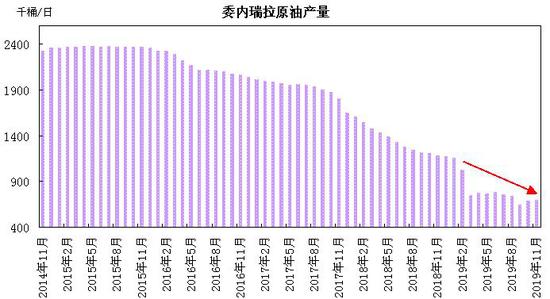

2、欧佩克供应状况

欧佩克月度报告显示,2019年11月欧佩克原油产量为2955.1万桶/日,比上年底下降204万桶/日。其中,沙特原油产量为985万桶/日,较上年下降73.6万桶/日;伊拉克原油产量为463.9万桶/日,较上年下降7.3万桶/日;阿联酋原油产量310.2万桶/日,较上年下降13.6万桶/日;科威特原油产量270.5万桶/日,较上年下降9.5万桶/日;伊朗原油产量为210.2万桶/日,较上年下降62.2万桶/日;尼日利亚原油产量为179.8万桶/日,较上年增加6.5万桶/日;安哥拉原油产量128.4万桶/日,较上年下降20万桶/日;利比亚原油产量118.8万桶,较上年增加23.9万桶/日;阿尔及利亚原油产量102.7万桶/日,较上年下降2.4万桶/日;委内瑞拉原油产量69.7万桶/日,较上年减少47.5万桶/日;厄瓜多尔原油产量53万桶/日,较上年增加1.2万桶/日。在沙特主动超额减产以及伊朗、委内瑞拉遭受美国制裁而被动性减产,2019年欧佩克产量逐步下降,较上年底降幅约6.3%。

12月欧佩克与非欧佩克产油国就扩大减产达成一致,在2020年第一季度双方将合理额外减产50万桶/日,欧佩克将承担其中新增减产幅度的约三分之二,从而令减产规模扩大至170万桶/日。170万桶/日相当于全球原油总需求的1.7%。沙特能源大臣阿卜杜勒阿齐兹亲王表示,额外减产中沙特将承担16.7万桶/日,同时在其他成员国的减产执行率提高后,沙特将继续在其产量配额的基础上自愿再减产40万桶/日。若减产执行率得到改善,欧佩克+的有效减产规模将可能达到210万桶/日。预计2020年整体产量在2900万桶/日左右,由于美国加强制裁,伊朗产量面临继续下滑,委内瑞拉产量维持低位水平,重点关注沙特、伊拉克及尼日利亚的减产执行状况。

图10:欧佩克原油产量

数据来源:OPEC

图11:沙特原油产量

数据来源:OPEC

图12:伊朗原油产量

数据来源:OPEC

图13:委内瑞拉原油产量

数据来源:OPEC

3、美国供应情况

美国油服公司贝克休斯(Baker Hughes)公布的数据显示,截至12月中旬美国活跃钻井数量为685座,较上年底的885座下降了200座,降幅达22.6%。天然气活跃钻井数降至125座,较上年下降73座。美国石油和天然气活跃钻井总数共计813座,较上年下降270座。

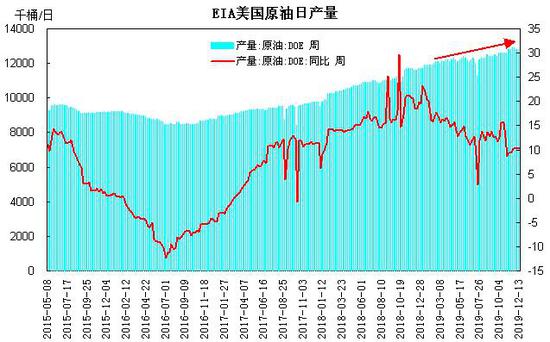

美国能源情报署(EIA)的数据显示,截至12月13日当周美国原油产量为1280万桶/日,较2018年底的1170万桶/日,增加了110万桶/日,增幅约为9.4%。2019年美国原油产量继续增长,创出1290万桶/日的记录新高,连续两年保持世界第一大原油生产国。

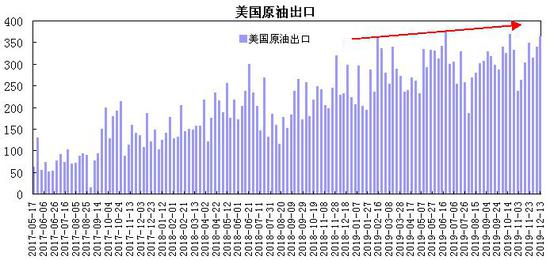

2019年美国原油出口量呈现大幅增长,截至12月13日当周美国原油出口量为363.3万桶/日,较2018年底的223.7万桶/日,增加了约139.6万桶/日,同比增幅约为62.4%。2019年美国原油出口量周度均值为293.3万桶/日,较2017年的周度均值196万桶/日,增幅约为49.6%。

EIA公布的短期能源展望报告显示,预计2019年美国原油产量将增长126万桶/日至1225万桶/日;2020年美国原油产量预估将增加93万桶/日至1329万桶/日,将有望继续刷新历史纪录高点,增幅则较2019年缩窄。

图14:美国活跃钻井数量

数据来源:贝克休斯

图15:美国EIA原油产量数据

数据来源:EIA

图16:美国EIA原油出口数据

数据来源:EIA

4、俄罗斯供应状况

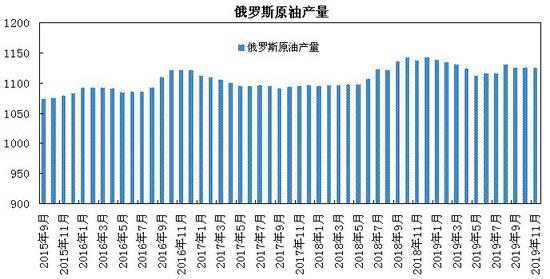

俄罗斯能源部公布的数据显示,11月俄罗斯原油和凝析油产量为1124.4万桶/日,较上年同期下降1.1%。按照吨数计算,11月原油产量为4600万吨。俄罗斯在2019年一季度逐渐减少了产量,从1138万桶/日将至1123万桶/日;而5月至7月期间,由于通过德鲁日巴管道运往欧洲的原油受到有机氯化物的严重污染,导致俄罗斯原油供应中断,俄罗斯超额完成减产规定。8月俄罗斯产量恢复至1130万桶/日,高于减产协议限额。四季度,俄罗斯原油产量小幅减至1124万桶/日左右。俄罗斯能源部长诺瓦克表示,预计2019年俄罗斯原油产量为5.6亿吨,约为1124.6万桶/日;2019年俄罗斯凝析油产量预计为3400万吨左右,约占原油产量6%。

12月欧佩克和俄罗斯为首的非欧佩克产油国达成新的减产协议,依据协议规定,欧佩克和非欧佩克产油国在2020年1-3月将减产幅度从原协议的120万桶/日提高至170万桶/日,增加50万桶/日的减产额度,其中非欧佩克产油国将承担其中新增减产幅度的约三分之一,俄罗斯新增减产7万桶/日,即2020年一季度减产约30万桶/日;按照2018年10月产量基数计算,俄罗斯产量限额应在1113万桶/日左右;由于俄罗斯要求剔除凝析油产量,预计2020年俄罗斯原油产量将处于1116-1135万桶/日左右。

图17:俄罗斯原油产量

数据来源:WIND

5、中国供应状况

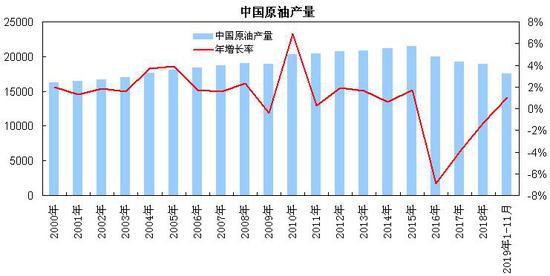

国家统计局数据显示,2019年1-11月中国原油产量累计1.75亿吨,较上年同期增加220.1万吨,累计同比增幅为1.3%,较上年同期扩大2.9个百分点。

中国海关数据显示,1-11月中国原油累计进口量为4.62亿吨,累计同比增长10.5%,累计进口金额总计2719.1亿美元,累计同比增长9.5%,累计进口均价为471.23美元/吨,较上年同期下跌45美元/吨,跌幅为8.7%。1-11月中国原油累计出口量为81万吨,累计同比下降68.9%。

2019年中国原油产量同比小幅增长,结束了连续三年减产的局面;原油进口量保持较快增长,四季度进口连续刷新记录高点;截至11月,中国原油产量及进口量总计约6.36亿吨,原油加工量为5.93亿吨,两者差额约为4300万吨。预计2020年,中国原油产量有望保持小幅增长,进口量保持高位,但受2019年较高基数影响增幅面临放缓。若第一阶段贸易协议签署,关注美国原油进口增量。

图18:中国原油产量

数据来源:统计局

图19:中国原油进口量

数据来源:统计局

6、原油库存状况

(1)OECD原油库存状况

欧佩克公布的数据显示,10月经合组织(OECD)商业石油库存为29.33亿桶,较上年底增加约8200万桶左右,较2月的低点28.63亿桶回升约7000万桶,比五年均值水平高出3280万桶。

国际能源署公布的数据显示,10月经合组织(OECD)商业石油库存为29.04亿桶,较上年底增加4600万桶左右,较3月的低点28.5亿桶上升了5400万桶,较五年均值水平低290万桶。

从欧佩克及国际能源署数据,2019年美国原油产量连续创出新高,非欧佩克产油国产量增长以及全球原油需求增幅放缓,OECD商业石油库存呈现累库态势,预计2020年,若欧佩克与非欧佩克严格执行减产协议,OECD商业石油库存有望得到削减;但若减产力度不及协议规定,整体库存仍面临累库压力。

图20:OECD商业石油库存

数据来源:IEA、OPEC

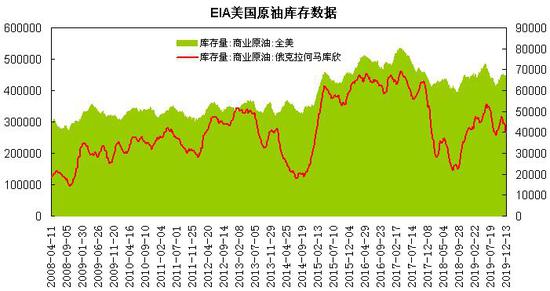

(2)美国原油库存状况

美国能源信息署(EIA)数据显示,截至12月13日当周美国全国商业原油库存为4.468亿桶,较上年同期增加537.6万桶,同比增长1.2%;WTI原油交割地库欣地区库存为4016.4万桶,较上年同期减少32.8万桶,同比下降0.8%。

上半年,美国炼厂进行季节性检修,美国原油产量持续增长,美国商业原油库存呈现回升,6月份触及4.85亿桶的年度高点;三季度,美国炼厂开工率回升至高位,美国商业原油库存在9月上旬降至年内低点4.16亿桶;四季度,美国原油产量继续创出新高,输油管道瓶颈缓解,美国炼厂开工低于往年水平,美国商业原油库存逐步回升,自年内低位累计增加3076.5万桶,年内增幅约7.4%。2019年美国原油石油库存均值在4.49亿桶左右,略低于五年均值4.55亿桶;2020年美国原油产量保持高位,关注美国原油出口增幅,预计美国商业原油库存趋于小幅增长,均值将处于4.4至5亿桶区间。

图21:EIA美国原油库存

数据来源:EIA

(三)原油需求状况

1、世界需求状况

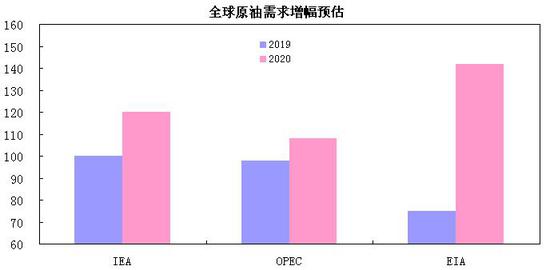

国际能源署报告显示,预计2019年全球原油需求量为10030万桶/日,较2018年增加100万桶/日;其中,OECD国家原油需求量为4790万桶/日,较2018年增加10万桶/日;非OECD国家原油需求量为5240万桶/日,较2018年增加90万桶/日。预计2020年全球原油需求量为10150万桶/日,较2019年增加120万桶/日。其中,OECD国家原油需求量为4810万桶/日,较2018年增加20万桶/日;非OECD国家原油需求量为5340万桶/日,较2019年增加100万桶/日。

欧佩克报告显示,预计2019年全球原油需求量为9980万桶/日,较2018年增加98万桶/日;预计2020年全球原油需求量为10088万桶/日,较2019年增加108万桶/日。其中,OECD国家原油需求量为4802万桶/日,较2019年增加7万桶/日;非OECD国家原油需求量为5286万桶/日,较2019年增加101万桶/日。

美国能源信息署报告显示,预计2019年全球原油需求量为10090万桶/日,较20187年增加75万桶/日;2020年全球原油需求量为10232万桶/日,增幅为142万桶/日。其中,OECD国家原油需求量为4762万桶/日,较2019年增加17万桶/日;非OECD国家原油需求量为5470万桶/日,较2019年增加125万桶/日。

国际三大机构12月最新预估数据来看,预计2019年全球原油需求量增幅在75-100万桶/日区间,中国、印度等非OECD国家贡献主要增量,预计2020年全球原油需求增量在108-142万桶/日左右,需求增幅较2019年有所扩大。

图22:全球原油需求增幅预估

数据来源:IEA、OPEC、EIA

2、中国需求状况

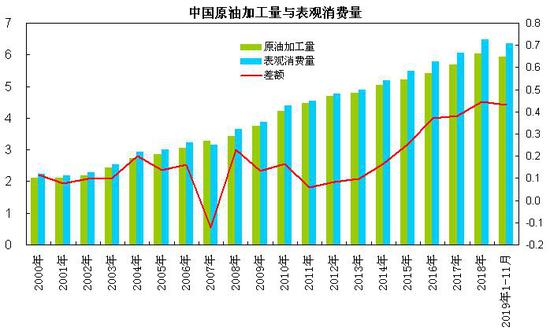

据国家统计局及海关总署公布的数据测算,2019年1-11月中国原油表观消费量为6.36亿吨,同比增长8.2%;国内原油产量小幅回升,原油进口量增幅扩大,表观消费量延续较快增长。中国原油进口依存度进一步上升至72.5%,较上年同期扩大1.4个百分点。

国家统计局公布的数据显示,1-11月中国原油加工量5.93亿吨,较上年同期增加3851.7万吨,与上年同期累计增长6.7%。国内原油表观消费量与加工量的差额为4300万吨左右,略低于2018年的4400万吨。

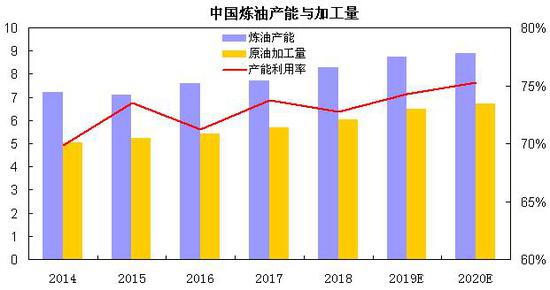

2019年,恒力石化2000万吨炼化项目于一季度投产,浙江石化4000万吨/年炼化一体化项目一期2000万吨装置于二季度投产,山东地炼将新增500万吨/年产能;新增炼油能力4500万吨/年均来自民营炼厂,预计2019年国内炼油能力增加到8.75亿吨,实际原油加工量6.5亿吨左右,开工率约74.3%。2020年,中科炼化项目计划投产,加上洛阳石化、泉州石化等项目扩能,预计新增炼油产能1500万吨/年,全国炼油能力将逼近9亿吨/年关口,开工率有望升至75%左右,原油加工量增幅处于3.5%-5%区间。

图23:中国原油加工量与表观消费量

数据来源:统计局、瑞达研究院

图24:中国炼油产能与原油加工量

数据来源:WIND、瑞达研究院

3、美国需求状况

2019年美国原油进口量呈现下降,截至12月13日当周美国原油进口量为657.9万桶/日,较2018年底的739.2万桶/日,下降81.3万桶/日,降幅约为11%。2019年美国原油出口量周度均值为683.3万桶/日,较2018年周度进口均值784.9万桶/日,降幅约为13%;2019年美国原油周度净进口量均值为390万桶/日,较2018年周度净进口均值588.9万桶/日,降幅约为33.8%

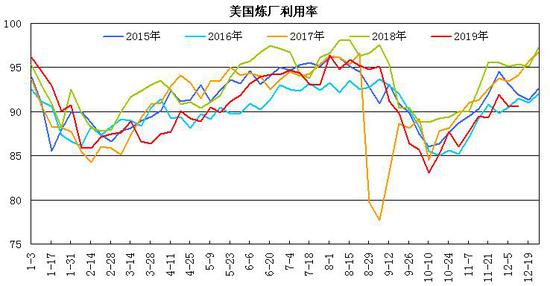

截至2019年11月中旬美国炼厂用于精炼的净原油投入量为1656.2万桶/日,较2018年底的1776万桶/日下降了119.8万桶/日,降幅为6.7%;2019年美国炼厂周度净原油投入量均值为1660.2万桶/日,较2018年均值1697.9万桶/日下降了37.7万桶/日,降幅为2.2%。美国精炼厂周度产能利用率均值为90.5%,较2018年的93.1%下降了2.6个百分点,较五年均值91.2%低了0.7个百分点。美国炼厂产能利用率出现下降,但处于90%以上的水平,预计2020年美国炼厂产能利用率处于90%左右。

美国能源信息署报告显示,预计2019年美国原油需求量为2058万桶/日,比2018年日均需求增加8万桶/日。预计2020年美国原油需求量为2075万桶/日,较2019年增加17万桶/日。

图25:美国原油进口量

数据来源:EIA

图26:美国炼厂原油净投入量

数据来源:EIA

图27:美国精炼厂产能利用率

数据来源:EIA

(四)地缘政治局势

2019年美国持续加强对伊朗的制裁力度,5月份美国取消八个国家及地区对伊朗进口原油的豁免权。9月美国财政部公布对伊朗的新一轮制裁的详细内容,其中包括制裁伊朗中央银行、伊朗国家发展基金等。受制裁对象在美国境内的资产将被冻结,美国公民不得与其进行交易。美国对伊朗军事威慑也步步升级,继派遣“林肯号”航母战斗群、轰炸机部队、两栖攻击舰及部署“爱国者”防空导弹后,5月24日,白宫又以应对“伊朗威胁”为由,宣布将向中东增兵1500人;与此同时,特朗普宣布国家进入“紧急状态”,美国政府因此得以绕过国会审议程序,向沙特和阿联酋等国紧急出售价值81亿美元的武器和服务。

随着美国加强制裁及军事威慑,伊朗态度也表现强硬。伊朗多次扬言,如果因受到美国制裁而无法出口原油,将采取封锁霍尔木兹海峡。霍尔木兹海峡是重要的石油运输通道,全球超过三分之一的原油运输经过霍尔木兹海峡。二季度以来,中东地区发生多次油轮及油田遇袭事件。5月12日阿联酋宣称,4艘商船当天在阿联酋附近海域“遭蓄意破坏”,沙特称被破坏的商船其中两艘是沙特油轮。5月14日沙特能源部长法利赫说,该国一条主要石油管道的两座泵站遭武装无人机袭击,导致泵站起火。胡塞武装声称出动7架无人机对“沙特关键的石油设施进行打击”。6月13日两艘油轮在阿曼湾再度遭到袭击。9月14日沙特内政部发表声明称,数架无人机袭击了沙特国家石油公司(沙特阿美)的两处石油设施并引发火灾。此次袭击分别发生在沙特东部城市达曼附近的布盖格工厂以及胡赖斯油田。此次事件导致沙特阿美削减约一半的总产量,减产幅度高达570万桶/日。胡塞组织声称为袭击事件负全部责任,但沙特与美方指责背后为伊朗所为。10月11日伊朗国家石油公司旗下的油轮在沙特吉达港口附近发生爆炸起火,导致石油泄漏流入红海海域。

美国持续加大对伊朗及委内瑞拉的制裁力度,美国与伊朗的紧张关系升级,中东地区原油供应中断风险上升。预计2020年地缘政治局势仍面临较大不确定性,中东伊朗、沙特、伊拉克仍是重点关注地区;同时利比亚、厄瓜多尔、委内瑞拉等产油国局势不稳,地缘局势对油市构成支撑。

(五)基金持仓

1、美国原油持仓

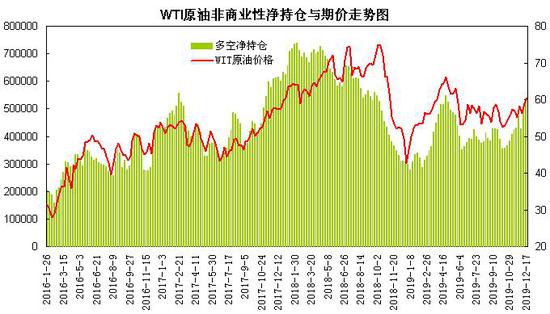

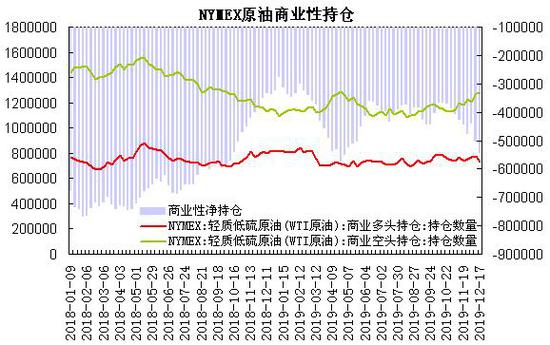

美国商品期货交易委员会(CFTC)数据显示,截至12月17日当周,NYMEX轻质原油期货商业性多头持仓为73.17万手,较上年同期减少8.85万手,商业性空头持仓为127.36万手,较上年同期增加11.92万手,商业性净空持仓为54.2万手,较上年同期增加20.77万手。非商业性多头持仓为61.21万手,较上年同期增加10.94万手,非商业性空头持仓为7.57万手,较上年同期减少11.74万手,非商业性净多持仓为53.64万手,较上年同期增加22.68万手。

1-4月,商业性多头头寸从82万手逐步减持至69万手左右;商业性空头头寸则从年初的110万手逐步增持至128.7万手的年内高位,4月下旬商业性净空头寸达到年内高点57万手左右;非商业性多头头寸自年初的50万手左右逐步增持至64.4万手的年内高点,非商业性空头头寸则从22万手逐步减仓至9.7万手,4月23日非商业性净多头寸触及年内高点54.7万手,美国WTI原油期价也创出年内高点66.6美元/桶。5-8月,商业性多头头寸处于69万手至76万手区间;商业性空头头寸则从128万手逐步减仓至108.7万手的年内低点,6月中旬商业性净空头寸触及年内低点35.8万手左右;非商业性多头头寸从64万手的高位逐步减持至50万手左右,非商业性空头头寸则从10万手逐步增仓至16万手左右,6月11日非商业性净多头寸降至年内低位35.2万手,高低点降幅接近20万手,降幅达35%,美国WTI原油期价也展开一轮回落调整走势。四季度,商业性多头头寸处于73万手至80万手区间,商业性空头头寸则从113万手逐步增仓至127万手左右;非商业性多头头寸从51万手逐步升至61万手,非商业性空头头寸则从18万手左右减至8万手下方,非商业性净多头寸也从35万手回升至53万手上方,增加约18万手,增幅超过50%,这带动美国WTI原油期货在年底出现一波震荡上涨行情。

整体上,上半年美国原油期价上涨至60美元/桶上方,美国生产商增加卖出套保头寸。而基金逐步高位减持多单获利了结,同时开始增持空单,二、三季度WTI原油期价展开调整走势;四季度,欧佩克扩大减产及贸易局势改善预期提振油市,基金在年底快速增仓,WTI原油期价也出现一波震荡上涨行情。

图28:WTI原油非商业性持仓

数据来源:CFTC

图29:WTI原油商业性持仓

数据来源:CFTC

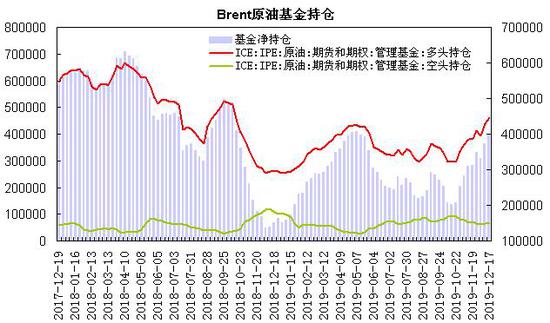

2、Brent原油持仓

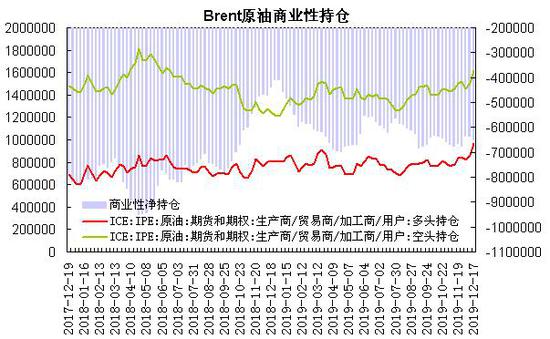

据洲际交易所(ICE)公布的数据显示,截至12月17日当周,Brent原油期货商业性多头持仓为96.71万手,较上年同期增加15.83万手,较年内低点增加28.万手左右;商业性空头持仓为161.67万手,较上年同期增加37.07万手,较年内低点增加35.84万手;商业性净空持仓为64.95万手,较上年同期增加21.24万手,较年内低点增加19.21万手。基金多头持仓为46.19万手,较上年同期增加20.15万手,较年内低点增加20.7万手;非商业性空头持仓为6.36万手,较上年同期减少4.49万手,较年内低点增加3.62万手;非商业性净多持仓为39.84万手,较上年同期增加24.64万手,较年内低点增加24万手。

图30:Brent原油商业性持仓

数据来源:ICE

图31:Brent原油非商业性持仓

数据来源:ICE

二、观点总结

展望2020年,全球经济增长延续放缓态势,但趋于阶段性企稳,IMF、OECD预计全球经济增速有望小幅回升2.9%至3.4%左右;国内经济坚持稳字当头,着力于稳增长和稳就业,加强逆周期调降,货币政策呈现稳健偏适度灵活,保持流动性合理充裕,基建投资温和回升,预计经济增速在5.7%-5.9%区间。全球主要央行重返宽松周期,但预计美联储降息步伐放缓,流动性将更多通过扩表进行补充;上半年贸易局势阶段性缓和,英国正式脱欧,有望提振市场风险情绪;下半年美国股市高位面临调整压力,全球贸易局势,美国总统及国会大选,市场不确性风险上升。汇率方面,美国经济面临下滑风险,美元指数趋于冲高回落,预计处于93-99区间;受贸易局势阶段性缓和,人民币兑美元汇率趋于小幅升值,处于6.5-7.1区间波动。

原油供应端,欧佩克与非欧佩克产油国计划于2020年一季度减产170万桶/日,在其他成员国的减产执行率提高后,沙特将自愿再减产40万桶/日,欧佩克+潜在减产规模在210万桶/日,但俄罗斯、伊拉克、尼日利亚减产执行率是主要不确定性变量因素。据三大机构月报预测2020年非欧佩克国家原油产量增幅在210-234万桶/日,美国原油产量预计将增加100万桶/日左右,巴西、中国原油产量也有望增长;非欧佩克产量增幅仍高于欧佩克潜在减产规模,欧佩克的减产执行率将较大程度影响全球原油供应增长幅度,同时2020年3月新减产协议到期后欧佩克+将采取何种举措将是关注焦点。

需求端,受贸易局势缓和及全球经济缓中趋缓预期,三大机构预计2020年全球原油需求增量在108-142万桶/日左右,需求增幅较2019年小幅提升,对应需求增速为1%-1.4%;但仍低于非欧佩克原油210-234万桶/日的产量增幅;若欧佩克+减产力度不及预期或停止减产协议,原油供应过剩压力将显现。

地缘政治局势方面,美国加强制裁伊朗及委内瑞拉,美国与伊朗的紧张关系升级,中东地区原油供应中断风险上升,提升了原油风险溢价。预计2020年地缘政治局势仍面临较大不确定性,中东伊朗、沙特、伊拉克仍是重点关注地区;同时利比亚、厄瓜多尔、委内瑞拉等产油国局势不稳,地缘政治局势动荡将加剧油价波动。

基金持仓方面,2019年基金净多单头寸呈现N型走势,一季度增持多单,二三季度高位减仓,四季度重新增仓,原油期价也呈现冲高后调整震荡的行情。12月受欧佩克扩大减产及贸易局势缓和预期,基金在WTI原油期货的净多持仓增至50万手上方,Brent原油期货的净多持仓也增至40万手关口;预计基金净多持仓在2019年上半年趋于增长,下半年高位减仓。

综述,预计一季度贸易局势缓和及欧佩克+扩大减产规模提振市场,原油期价趋于震荡冲高,二季度,欧佩克+减产协议不确定性及美国产量增加影响,原油期价趋于高位调整,三季度夏季用油高峰及供应不确定增加,原油期价趋于回升;四季度原油产量增加压力,美国政治风险上升,市场避险情绪升温,原油期价呈现回调,预计2020年原油价格将趋于前高后低的M型震荡趋势,整体波动中枢较2019年上抬,预计国际原油期价将有望处于50-78美元/桶区间。预计WTI原油期货价格处于50美元/桶至73美元/桶区间波动,Brent原油期货价格处于56美元/桶至78美元/桶区间运行,上海原油期货价格处于420元/桶至550元/桶区间运行。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)