客服热线:

客服热线:

原标题:【信视角看债】2020年高收益债券面面观

来源: CITICS债券研究 文:明明债券研究团队

报告要点

负债端与流动性难以兼顾的大背景下市场对于票息策略仍抱有极大热情,高收益债的讨论日益频繁,但由于绝大部分机构并不具备资质下沉条件,因此高收益债策略理应针对机构属性从而分门别类,我们尝试从多个维度拆解其投研价值。

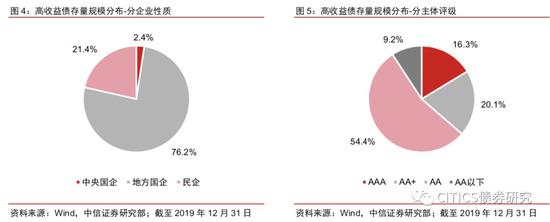

如将收益率框定至6%~8%区间,高收益债多集中于城投与房企。高收益债的概念源于美国,海外市场一般将三大评级机构界定的投机级债券视为高收益债,但国内评级无法有效地区分债券资质,因此我们将到期收益率介于6%~8%的债券视为高收益债。存量高收益债中,央企、国企和民企的规模占比分别为2.4%、76.2%和21.4%;AAA、AA+、AA、其他评级的规模占比分别为16.3%、20.1%、54.4%和9.2%;城投和房企的规模占比分别为57.8%和10.9%,位居前列,其余行业中,存量高收益债规模超过1000亿元的还有综合行业、建筑装饰以及商业贸易。

从形成阶段看高收益债,一级市场形成规模多于二级市场。与海外经验类似,我国高收益债同样有“先天”和“后天”之分,我们将发行时票面利率高于6%的高收益债定义为一级高收益债,而发行票面不高于6%但在二级市场的估值收益率高于6%的高收益债则定义为二级高收益债。存量高收益债市场中的一、二级占比分别为76.2%和 23.8%。一级高收益债最显著的特点在于私募品种占比略高。二级高收益债最显著的特点则在于资质特征较好:从企业性质看,央企的规模占比为6.0%,高于存量高收益债的整体水平;从主体评级看, AAA级的规模占比为29.3%,明显高于存量高收益债的整体水平。

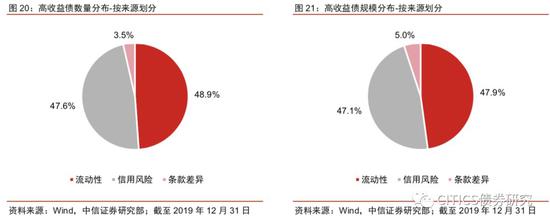

高收益债alpha来源于低流动性、信用风险、条款差异。从高收益的来源出发,我们将高收益债划分为三个类别:(1)低流动性高收益债;(2)信用风险导致的高收益债;(3)条款差异导致的高收益债。三类存量规模占比分别为47.9%、47.1%和5.0%。低流动性高收益债主要由私募债和定向工具构成,信用风险高收益债主要针对AA主体,行业集中于城投和房企,条款差异高收益债主要是永续债,AAA规模占比高达52.8%,行业集中在城投和过剩产能。

2020年高收益债投资机会展望。基础设施方面,2019年12月13日,沪深交易所发文限制债券结构化发行,结构化发行之下的票面利率“透明天花板”有望被打开,高收益债一级市场或迎发展契机。此外,2019年12月20日,三部委联合发布《公司信用类债券信息披露管理办法(征求意见稿)》,旨在统一信息披露监管以及加强债市执法,高收益债投资者担忧的信息劣势和求偿不透明等负面因素都将迎来改善。买盘资金方面,境内机构中风险偏好较高的券商自营和私募基金往往会配置高收益债,而中低风险偏好的其他机构在负债端成本上升、债市核心资产收益率低位的双重背景下,对于高收益债券的需求也在不断增加。此外,境外机构的投研风格偏向微观个券,资质下沉所受限制也相对较低,其对于高收益债的需求同样不容忽视。

风险因素:市场资金面收紧,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

在负债端成本上升、债市核心资产收益率低位的双重背景下,市场对高收益债券的需求也在不断增加,我们将到期收益率介于6%~8%的信用债定义为高收益债,本篇报告意在探讨其2020年的投资机会。

高收益债存量市场情况

如何定义高收益债?

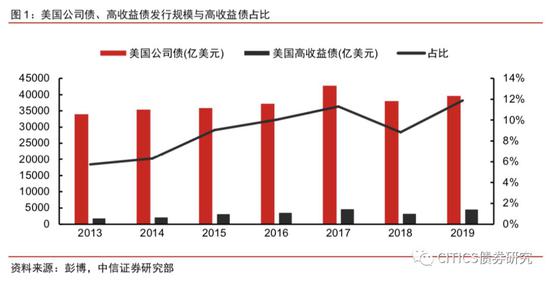

高收益债的概念源于美国,又被称为投机级债券或垃圾债。20世纪70年代,先后爆发的两次石油危机致使美国通胀率飙升,但资产价格下跌,导致银行体系开始收紧贷款,只有少数高评级的大型企业能够获取融资,新兴企业和重资产传统企业均无法得到足够的信贷支持,只能转而通过发行高收益债券募集资金。同时,由于传统股债投资表现均不佳,投资者同样在寻找替代性的投资机会,高收益债市场供需两旺,开始兴起,且作为信用债市场的一个垂直领域延续至今。2013年至2019年,高收益债发行规模占美国公司债发行规模比重在6%~12%之间。

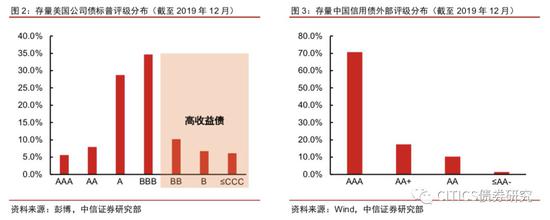

国内评级中枢较高,无法作为划分高收益债的依据。海外市场对于高收益债的定义一般以外部评级为依据,实践中将标普、惠誉评级BBB级以下,或穆迪评级Baa级以下的债券界定为投机级债券,即高收益债。但国际经验并不适用于国内信用债市场,由于国内评级机构给出的债项评级整体偏高,并不满足近似的正态分布,无法有效地区分债券资质,因此无论是以AA+级还是AA级为界进行划分,都无法提供具有说服力的高收益债定义。部分争议主体的存续债券收益率明显高于市场中枢,但属于AAA级债券,而AA+级债券的内部分化则更加严重,AA级债券中同样不乏债券收益率低于4%的“投资级”债券。

以到期收益率为划分依据,6%~8%为高收益债。由于外部评级的说服力不强,我们以到期收益率作为界定高收益债的依据,考虑到当前大部分机构都无法过度下沉,我们将到期收益率处于6%~8%之间的信用债界定为高收益债。根据上述标准,我们筛选出当前市场存续的高收益债共3925支,债券余额合计28186.6亿元,数量和规模占全部信用债比重分别为18.3%和28.0%。

高收益债分布有何特点?

高收益债发行人以地方国企为主,主体评级AA占比过半。从企业性质上看,当前存量高收益债中,央企的规模占比极低,仅为2.4%,而地方国企和民企的规模占比则分别为76.2%和21.4%,是存量高收益债市场的主要组成部分;从主体评级来看,存量高收益债中AAA、AA+主体的规模占比分别为16.3%和20.1%,评级中枢落在AA级,其规模占比达到54.4%,而低于AA级的主体规模占比仅为9.2%。

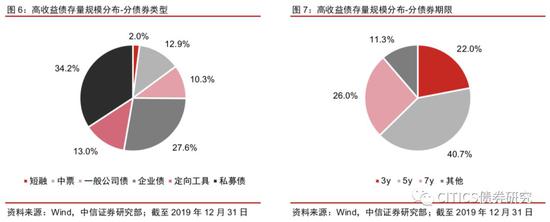

非公开发行品种占比近半,发行期限以中长期为主。从债券类型来看,存量高收益债中私募债的规模占比最高,为34.2%,定向工具的规模占比13.0%,排名第三,两类私募型债券合计的规模占比为47.2%,而在其他债券类型中,规模占比较高的是企业债,占存量高收益债比重27.6%;从债券期限来看,存量高收益债的债券期限分布均匀,3年期、5年期和7年期的规模占比分别为22.0%、40.7%和26.0%,而其余期限的占比合计仅为11.3%。

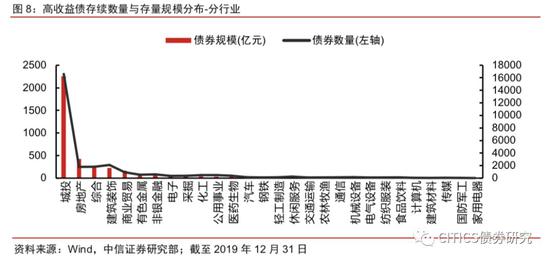

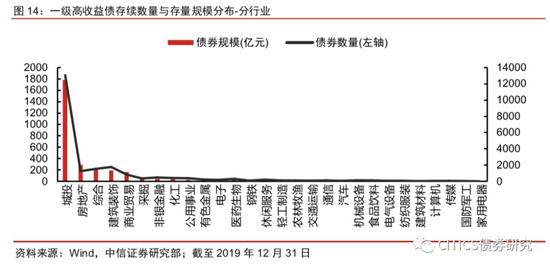

高收益债行业集中于城投、房企。从行业视角观察存量高收益债,可以看到,包括城投在内的28个行业都分布有高收益债,但数量和规模上都呈现城投一家独大的迹象,数量占比和规模占比分别为58.8%和57.8%,紧随其后的是房企高收益债,规模占比为10.9%。其余行业中,存量高收益债规模超过1000亿元的还有综合行业、建筑装饰以及商业贸易。

从形成阶段看高收益债

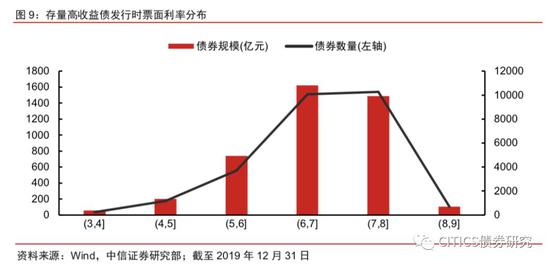

高收益债大部分诞生于一级市场,小部分属于发行后资质恶化所致。从海外经验来看,美国市场中既有初始发行时便具有高收益属性的债券,也有发行之后资质恶化导致“降级”为高收益债的债券。类似地,我国高收益债同样有“先天”和“后天”之分,我们以发行时票面利率为依据进行判断,存量高收益债的发行票面集中在6%~8%之间,合计的规模占比为73.6%,此外还有占比2.6%的高收益债发行票面在8%~9%之间,一级发行时即为高收益债的规模占比合计为76.2%,而二级形成的高收益债规模占比则为23.8%。

一级高收益债存量市场

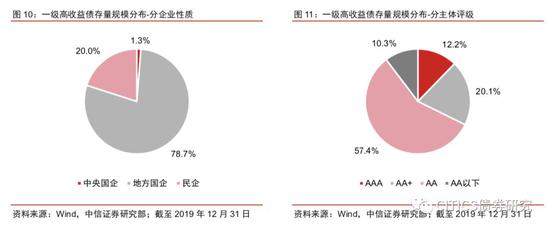

一级高收益债发行人以地方国企为主,主体评级多数为AA。从企业性质上看,一级高收益债中,央企的规模占比极低,仅为1.3%,低于存量高收益债的整体水平,说明央企主动以高票面利率发行债券的案例仍是少数;从主体评级来看,一级高收益债中AAA级的规模占比为12.2%,较存量高收益债整体水平低4.1pcts,而AA级规模占比57.4%,较存量高收益债整体水平高3.0pcts,一级高收益债的评级中枢稍低。

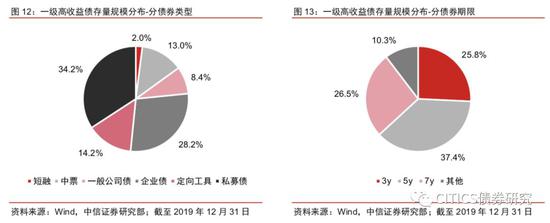

一级高收益债的私募占比略高,发行期限分布均匀。从债券类型来看,一级高收益债中私募品种的合计占比为48.4%,较存量高收益债的整体水平高出1.2pcts,体现私募品种发行票面较高的特点;从债券期限来看,一级高收益债的债券期限分布与存量高收益债的整体情况类似,均匀分布在3年期、5年期和7年期,合计占比89.7%,其余期限占比仅10.3%。

一级高收益债集中于城投、房企。与存量高收益债的整体情况类似,一级高收益债同样分布于含城投在内的28个行业,且在数量和规模上同样呈现城投一家独大的迹象,数量占比和规模占比分别为58.3%和59.0%,而房企一级高收益债的数量占比和规模占比则分别为5.7%和9.6%。

二级高收益债存量市场

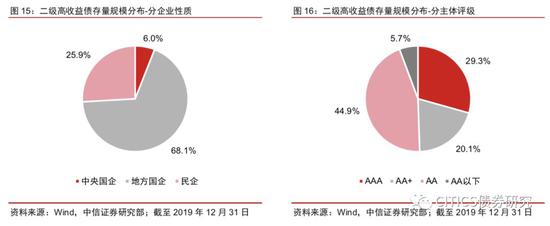

二级高收益债的央企发行人占比略高,AAA主体规模较大。从企业性质上看,二级高收益债中,央企的规模占比为6.0%,高于存量高收益债的整体水平,说明存在一部分央企债券在发行之后由于信用风险的变化而成为高收益债;从主体评级来看,二级高收益债中AAA级的规模占比为29.3%,明显高于存量高收益债的整体水平,而AA级规模占比则为44.9%,不足半数,二级高收益债整体的评级中枢略高,一定程度上体现了外部评级对于发行后信用风险变化的反应较慢。

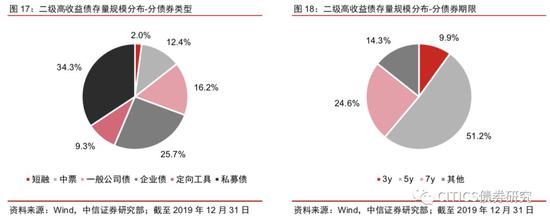

二级高收益债的私募占比偏低,发行期限以5年期为主。从债券类型来看,二级高收益债中私募品种的合计占比为43.7%,较存量高收益债的整体水平低3.5pcts;从债券期限来看,二级高收益债的债券期限分布集中于5年期,规模占比为51.2%,7年期的规模占比为24.6%,3年期的规模占比则为9.9%,整体而言中长期债券占比较高,而短期债券占比较低,说明信用资质恶化的概率随着债券存续期的拉长而上升。

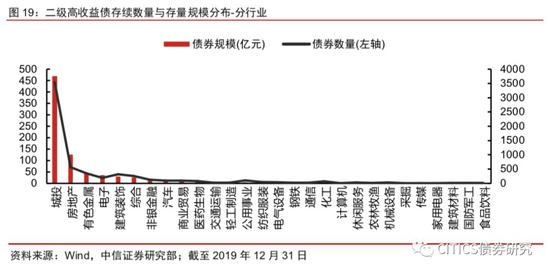

二级高收益债的房企占比有所提升。二级高收益债同样分布于含城投在内的28个行业,且城投在数量和规模上同样占据绝对多数,数量占比和规模占比分别为57.6%和56.0%,但与存量高收益债整体情况有所不同的是,房企债在二级高收益债中的占比明显提升,数量占比和规模占比分别为9.2%和15.2%,说明房企债券估值在二级存续过程中往往有较大的波动,源于行业环境和自身资质的变化。

从alpha来源看高收益债

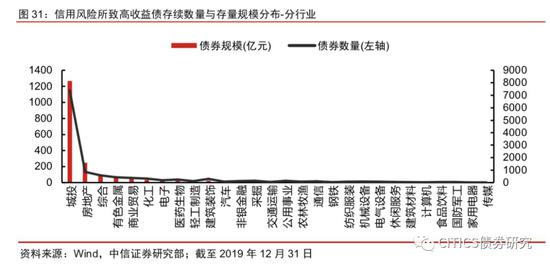

高收益债的alpha来源于流动性不足、信用风险、条款差异。从高收益的来源出发,我们将高收益债划分为三个类别:(1)流动性不足导致的高收益债;(2)信用风险导致的高收益债;(3)条款差异导致的高收益债。截至2019年底,存量高收益债中由流动性和信用风险引起的分别有1918支和1869支,规模分别为1.35万亿和1.33万亿,基本持平,而由条款差异引起的高收益债共139支,规模1419亿元,相对较少。

Alpha来源于低流动性

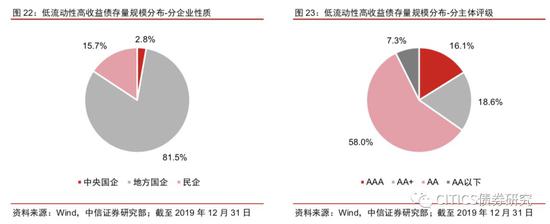

低流动性高收益债集中于地方国企,AA占比最高。从企业性质上看,低流动性高收益债中,地方国企占比81.5%,占绝对多数;从主体评级来看,低流动性高收益债中AA级规模占比为58.0%,而AAA和AA+级的规模占比分别为16.1%和18.6%,整体评价中枢较低。

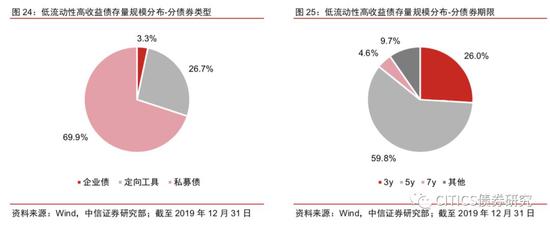

低流动性高收益债券种主要为私募债,发行期限以5年期为主。从债券类型来看,低流动性高收益债中69.9%为私募债,26.7%为定向工具,其余3.3%为企业债;从债券期限来看,低流动性高收益债的债券期限分布集中于5年期,规模占比为59.8%,其次是3年期,规模占比为26.0%。

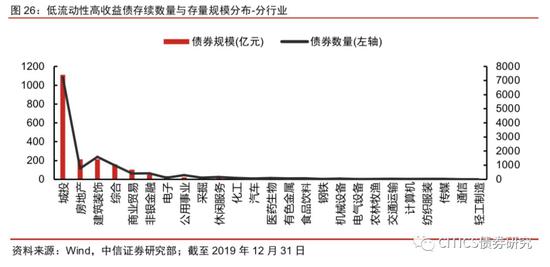

低流动性高收益债集中于城投。低流动性高收益债分布于含城投在内的25个行业,城投在数量和规模上占据绝对多数,数量占比和规模占比分别为56.5%和55.0%,房地产和建筑装饰的规模占比均为10.7%,但前者的数量占比为6.0%,后者的数量占比为12.5%,说明房企高收益债的单只规模较大。

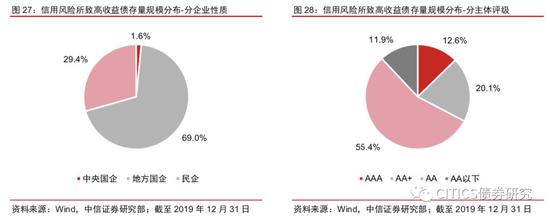

Alpha来源于信用风险

信用风险所致高收益债中,民企占比略高,评级集中于AA。从企业性质上看,民企在信用风险所致高收益债中的占比为29.4%,一定程度上反映了民企信用风险相对较高的状态;从主体评级来看,信用风险所致高收益债中AA级规模占比为55.4%,而AAA和AA+级的规模占比分别为12.6%和20.1%,整体评价中枢处在AA级水平。

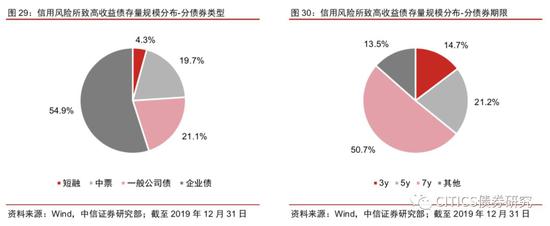

信用风险所致高收益债以企业债为主,发行期限以7年期为主。从债券类型来看,信用风险所致高收益债中占比最高的为企业债,规模占比为54.9%,其次分别是公司债、中票和短融,规模占比分别为21.1%、19.7%和4.3%;从债券期限来看,信用风险所致高收益债的债券期限分布集中于7年期,规模占比为50.7%,说明长期债券由于存续期较长,信用风险的不确定性也相对较大。

城投和房企在信用风险所致高收益债中占比较高。信用风险所致高收益债分布于含城投在内的28个行业,规模占比排名前2的分别为城投和房企,分别为61.5%和12.1%,一方面是因为这两个行业本身占存量高收益债比重较高,另一方面也体现这两个行业信用风险对估值波动的影响较大。

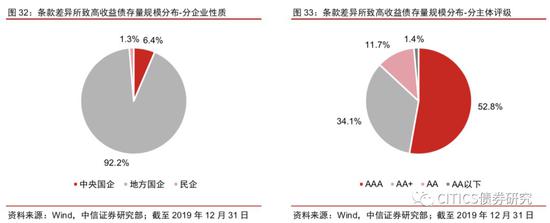

Alpha来源于条款差异

条款差异所致高收益债中,地方国企占绝对多数,AAA评级占比最高。从企业性质上看,条款差异所致高收益债中的地方国企占比高达92.2%,而央企和民企的规模占比则分别为6.4%和1.3%;从主体评级来看,条款差异所致高收益债中AAA级规模占比为52.8%,明显较高,说明此类高收益债的信用资质尚可,超额收益的来源主要源于条款的溢价。

条款差异所致高收益债以中票为主,发行期限以3年和5年为主。从债券类型来看,条款差异所致高收益债中占比最高的为中期票据,规模占比高达71.2%,远高于其他类别债券;从债券期限来看,条款差异所致高收益债的债券期限分布集中于3年期和5年期,规模占比分别为52.4%和41.5%。

条款差异所致高收益债中,城投和过剩产能行业占比较高。条款差异所致高收益债分布于含城投在内的19个行业,城投的数量占比和规模占比分别为52.5%和49.5%,而采掘、钢铁的规模占比则分别为10.8%和5.4%,同样排名靠前。

高收益债投资机会展望

高收益债市场基础设施逐渐完善

沪深交易所发文限制结构化发行,高收益债一级市场或迎来发展契机。2019年12月13日,上海证券交易所和深圳证券交易所同日发布《关于规范公司债券发行有关事项的通知》(以下简称《通知》),指出发行人不得在发行环节直接或者间接认购自己发行的债券。我们认为《通知》旨在限制债券结构化发行,后者作为一种“创新”金融产品,一定时期内满足了弱资质主体的融资需求,但对市场信号存在扭曲,此次监管出手意在加速其退出历史舞台。而随着结构化发行的退出,发行票面利率的“透明天花板”有望被打开,高收益债的一级市场或将迎来发展契机。

三部委就公司信用债信息披露征求意见,对高收益债投资构成利好。2019年12月20日,中国人民银行、国家发展改革委、中国证监会联合发布《公司信用类债券信息披露管理办法(征求意见稿)》(以下简称征求意见稿),旨在统一信用债信息披露的监管体系。征求意见稿的新变化主要体现在:(1)首次明确重大事项出现泄露或市场传闻时,企业也应当及时履行信息披露义务;(2)首次明确若企业虚假披露造成投资人损失,企业应赔偿损失;(3)首次明确已披露经审计财务信息更正的,企业应聘请会计师事务所对更正事项出具专业意见并及时披露,之前仅需要发布更正公告;(4)银行间协会原本只能进行自律处分,以谴责为主,管理办法规定证监会对公司信用类债券信息披露违法违规行为进行认定和行政处罚,开展债券市场统一执法工作,其管辖范围加大,对债券市场违规行为的威慑力增强。随着基础设施的完善,高收益债投资者长期担忧的信息劣势和求偿不透明等负面因素都将迎来改善。

境内外机构均为高收益债新增买盘

境内机构对于高收益债的需求正在增加。对于收益率处于6%~8%的债券而言,其潜在的买盘力量并不稀缺,风险偏好较高的券商自营和私募基金天然会配置这类高收益债,而风险偏好中等的城商行、农商行、银行理财和券商资管在负债端成本刚性上升的背景下,对于投资收益率的要求也自然是水涨船高,对于相对高收益债券的需求正在不断地增加,风险偏好较低的全国股份行、保险资管以及公募基金的下沉相对受限,但在无风险利率相对低位的环境下,完全不涉足高收益债的可能性也较低。整体而言,在当前的无风险利率水平之下,向资质下沉要收益的胜率也许要高于拉长久期,高收益债在2020年的机会不容忽视。

境外机构投研风格偏微观,或将成为高收益债市场的额外增量资金。除境内机构对高收益债的需求提升之外,2020年不可忽视的另一个影响因素在于外资机构。随着外资不断流入中国债券市场,其投资券种或将从利率债进一步下沉至信用债,且由于外资机构的投研风格偏向微观个券,资质下沉所受限制也相对较低,因此其对于高收益债的需求或将进入向上突破的临界点。

市场回顾

市场回顾:融资端回暖,收益率下行

一级发行:净融资量回暖

发行来看,12月30日至1月3日信用债发行规模为800.40亿元,发行84只,总偿还量458.66亿元,净融资额341.74亿元。其中城投债9.90亿元,发行2只,净融资-172.15亿元;地产债47亿元,发行4只,净融额6.69亿元;未发行钢企债,净融额-30亿元;煤企债23.50亿元,发行3只,净融资8.50亿元。

12月30日至1月3日国企信用债发行规模为742.40亿元,发行77只,总偿还量422.95亿元,净融资额319.45亿元。民企信用债发行规模14亿元,发行3只,总偿还量31.71亿元,净融资-17.71亿元。

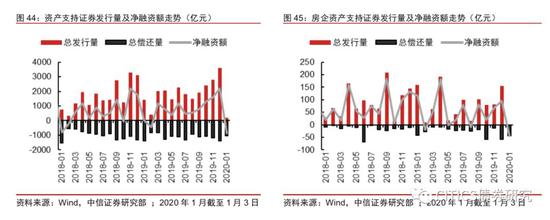

12月30日至1月3日资产支持证券发行规模为119.22亿元,发行32只,总偿还量86.01亿元,净融资额33.21亿元。房企未发行资产支持证券,净融资-5.66亿元。

12月30日至1月3日中资美元债发行规模为3.65亿元,总偿还量7.91亿元,净融资额-4.26亿元。其中城投未发行,净融资0亿元;房企未发行,净融资-7.91亿元。

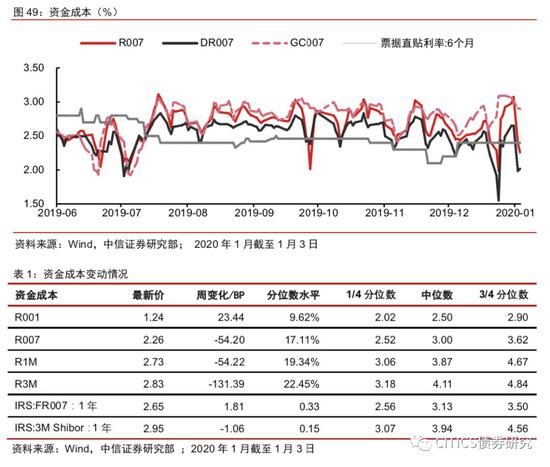

资金成本涨跌互现。12月30日至1月3日,R001上行23.44bps,现值1.24%;R007下行54.20bps至2.26%,R1M下行54.22bps至2.73%;R3M下行131.39bps,现值2.83%。

二级市场:收益率整体下行,信用利差减小,期限利差涨跌互现

收益率方面(12.30-1.05):(1)中短票收益率整体下行。其中AAA中票1Y下行5bps,3Y下行6bps,5Y下行2bps;AA中票1Y下行2bps,3Y下行3bps,5Y下行2bps;AA-中票1Y下行2bps,3Y下行3bps,5Y下行2bps。(2)企业债收益率基本下行。AAA企业债1Y下行5bps,3Y下行6bps,5Y下行2bps;AA企业债1Y下行2bps,3Y下行3bps,5Y下行2bps;AA-企业债1Y下行2bps,3Y下行3bps,5Y下行2bps。

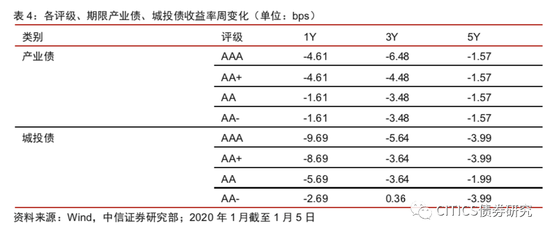

产业债收益率、城投债收益率基本下行。

收益率方面(12.30-1.05):(1)产业债收益率基本下行。其中AAA产业债1Y下行4.61bps,3Y下行6.48bps,5Y下行1.57bps;AA产业债1Y下行1.61bps,3Y下行3.48bps,5Y下行1.57bps;AA-中票1Y下行1.61bps,3Y下行3.48bps,5Y下行1.57bps。(2)城投债收益率基本下行。AAA城投债1Y下行9.69bp,3Y下行5.64bps,5Y下行3.99bps;AA城投债1Y下行5.69bps,3Y下行3.64bps,5Y下行1.99bps;AA-城投债1Y下行2.69bps,3Y下行0.36bp,5Y下行3.99bps。

信用利差方面(12.30-1.05):(1)中短票信用利差(国开债)下行。其中AAA中票1Y下行4bps,3Y下行12bps,5Y下行3bps;AA中票1Y下行1bp,3Y下行9bps,5Y下行3bps;AA-中票1Y下行1bp,3Y下行9bps,5Y下行3bps。(2)企业债信用利差(国开债)下行。其中AAA企业债1Y下行4bps,3Y下行12bps,5Y下行3bps;AA企业债1Y下行3bps,3Y下行3bps,5Y下行7bps;AA-企业债1Y下行1bp,3Y下行9bps,5Y下行3bps。

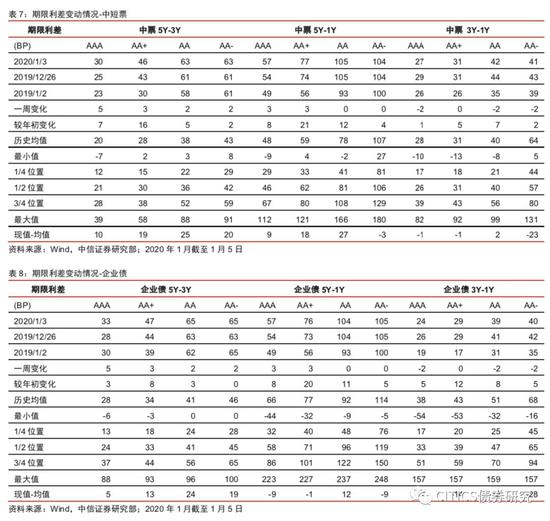

期限利差方面(12.30-1.05):(1)中短票期限利差涨跌互现。其中AAA中票5Y-3Y上行5bps,5Y-1Y上行3bps,3Y-1Y下行2bps;AA中票5Y-3Y上行2bps,5Y-1Y不变,3Y-1Y下行2bps;AA-中票5Y-3Y上行2bps,5Y-1Y不变,3Y-1Y下行2bps。(2)企业债期限利差涨跌互现。其中AAA企业债5Y-3Y上行5bps,5Y-1Y上行3bps,3Y-1Y下行2bps;AA企业债5Y-3Y上行2bps,5Y-1Y不变,3Y-1Y下行2bps;AA-企业债5Y-3Y上行2bps,5Y-1Y不变,3Y-1Y下行2bps。

主体评级调整情况

上周(12.30-1.05)主体评级调高债券主要集中在3家发行人,如下表所示。

上周(12.30-1.05)主体评级调低债券主要集中在1家发行人,如下表所示。

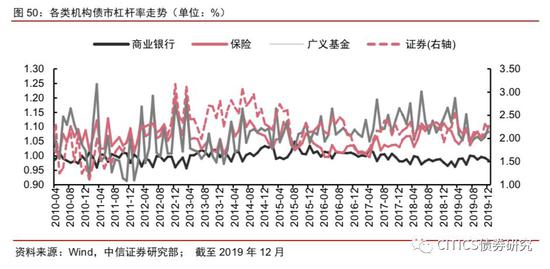

债市杠杆率跟踪

各类机构杠杆水平涨跌互现。截至2019年12月,商业银行、保险、证券、广义基金的债市杠杆率分别为0.98、1.08、2.21和1.10,较上月分别变动变动-0.01、+0.01、-0.10、+0.04。

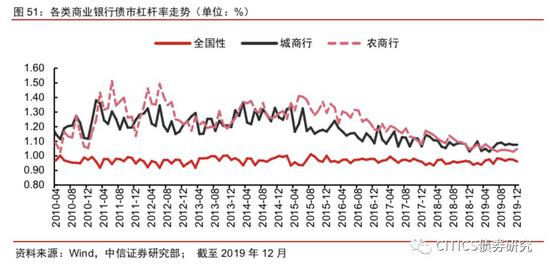

商业银行内部的杠杆率有明显分化。截至2019年12月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.96、1.08和1.05,较上月分别变动-0.01、持平、+0.02。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于13.2%和7.4%的历史分位数,继续降杠杆的空间已经不大,近期已出现触底抬升的趋势。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)