客服热线:

客服热线:

原标题:【华西固收研究】四维度盘点“中国式地方债”

来源: 固收江坛

报告摘要►中国式地方债发行历史回眸与展望

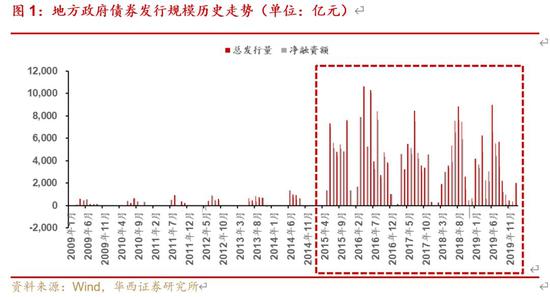

盘点一:中国式地方政府债“前世今生”

地方政府债大规模发行始于2015年。2008年全球金融危机以来,为了应对危机、保持经济平稳快速发展,2009年地方政府开始通过发行地方政府债券筹措资金,2009年-2014年,地方政府债券先后经历了财政部代发代还、部分地区试点自发代还和自发自还三个阶段。按照市场化原则进行自发自还的地方政府债券在2015年正式推出。

新增债规模不断增加,成为地方政府债主要来源。2015年-2019年新增债规模不断增加,从5244.5亿元增长至30537.71亿元,占地方政府债总规模比重从16.61%升至70.03%,目前新增债已经成为地方政府债券的主要来源。

各地区发行规模分布不均,与各地区新增债务限额计算方法有关。根据计算公式,各地区新增债务限额主要与财政实力、债务压力两大因素有关,本文中财政实力采用某地区公共财政收入与政府性基金收入之和衡量,债务压力采用债务余额/GDP和债务余额/公共财政收入衡量,结果发现广东、浙江等财力强、债务压力相对可控区域得到的新增地方债额度明显高过青海、贵州、甘肃等财政实力较弱、债务压力相对较重地区。

债券期限拉长,20年期及以上债券比例明显扩大。2018年以前,地方政府债券期限以10年期及10年期以内债券为主,2019年以来,中长期地方政府债券规模明显增加,20年期及以上地方债占2019年地方债发行总量近15%。

发行利差走低,地区间发行利差“极差”逐渐缩小。从发行成本来看,2019年以来地方债发行利差逐渐走低且稳定在25bp左右浮动。分地区来看,各地地方债发行利差分化逐渐走低,2019年各地地方政府债发行平均利差极差为9bp,而2015-2018年地方债平均利差极差分别为26bp/39bp/51bp/29bp。

盘点二:新增地方债主要投向棚改、土储,发行节奏逐渐前置

新增专项债主要投向棚改和土地储备。2018年投向棚改和土储的新增专项债为7416.17亿元,占新增专项债发行规模的 53.91%;2019年新增专项债中投向棚改和土储的资金比例进一步增加至65.15%。

新增债券发行节奏前置。2018年及以前,一季度少有新增债券发行,新增债券往往始发于二季度,发行高峰集中于第三季度,而2019年一季度新增债券发行规模为11921.77亿元,占全年新增债券发行总规模的39.19%。

“限额-余额”维度看,新增专项债仍有放量空间。一般债、专项债“限额-余额”均有空间,但由于一般债增发涉及赤字调整,故一般债“限额-余额”动用难度较大;而专项债不涉及赤字调整,且有鼓励使用“限额-余额”部分的政策支持。全国专项债“限额-余额”空间仍有1.2万亿元,但存在地区分配不均的问题。如北京、上海两地“限额-余额”空间达到4856亿元,而“限额-余额”空间不足100亿元的省/市/自治区亦达到9个。我们认为,在新增专项债持续放量的背景下,动用“限额-余额”空间的概率相对较低,但依然不排除特殊情况下动用的可能性。

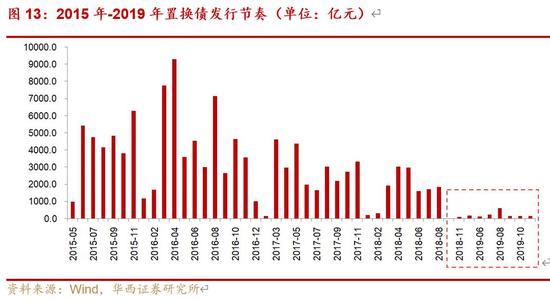

盘点三:置换债高峰渐去,城投隐债置换难以构成新一轮置换债发行动量

置换债发行高峰渐去,非政府债券债务置换基本完成。2015年至2018年共发行地方政府置换债12.1万亿,考虑到一些企业提前偿还了当时认定的地方政府负有偿还责任的债务,对于2014年底认定的14.34万亿(15.4万亿-1.06万亿)地方政府存量债务已基本完成置换。根据财政部披露信息,截至2019年11月,非政府债券形式存在的政府存量债务余额仅为2190亿元,也印证了本轮政府债务置换基本已经完成的结论。

“建制县隐债试点”难以推动新一轮置换债发行。尽管地方债置换城投隐性债务出台,但因此发行新一轮置换债的概率较低。现有的置换债限额全部为2014-2015年下达,在下达之初便限制了其只能用于置换2014年及之前形成的隐性债务。而当前已经有2016年发生的隐性债务在本轮被予以置换,因此并未限制本轮置换的债务形成时间。若需要使用置换债剩余限额进行操作,需要政策对上一轮所下达的置换债用途予以进一步明确。因此,建制县隐债试点推动本轮置换债发行的概率较低,我们认为更可能通过使用往年未动用的“限额-余额”空间进行城投隐性债务置换。

盘点四:2020年新增专项债发行有哪些亮点可以期待?

新增地方债规模增加、期限拉长。从新增专项债发行规模来看,截至目前,2020年1月已公布新增专项债发行计划达到4893亿元,而2019年1月份新增专项债发行规模为1412亿元;从新增专项债平均期限来看,2020年1月已公布发行明细的专项债加权平均期限为15.67年,明显高于2019年1月的5.80年,预计2020年新增债券加权平均期限将进一步拉长。

新增地方债发行节奏进一步前置。2020年第一只新增专项债发行提前至1月2日,较2019年进一步前置近20天;2019年提前批专项债分散1-5月发行完毕,而2020年1月份已公布新增专项债发行计划达到4893亿元(截至1月3日),已经占2020年提前批专项债近50%,因此2020年新增专项债整体发行节奏大概率进一步前置。

新增专项债更多投向基建相关项目。在已经公布的2020年1月新增专项债募集资金用途中,基建相关大幅提升至70%左右。相比而言,2019年1月,仅有173亿元新增专项债直接与基建相关;此外,2020年已公布发行计划的新增专项债中,出现了较多用作资本金的新增专项债,以云南省为例,450亿元新增专项债发行计划中,有90亿元用作项目资本金。

投资策略:关注1月份地方政府债放量对于债市的扰动作用

截至2020年1月6日,2020年已公布1月份新增专项债发行额度已达5250亿元,发行时间亦提前至1月2日,已发行新增专项债达1325亿元,超70%新增专项债与基建直接相关,且尚有3925亿元已公布新增专项债未发行。1月6日降准释放8000亿元增量资金,有望对地方债集中供给潮形成一定的对冲作用,但接近年关流动性缺口或超3万亿元,降准释放增量资金并不能实现资金缺口完全对冲,建议关注后续公开市场操作OMO、MLF等货币政策工具配合;同时已公布计划发行专项债资金用途多与基建相关,建议关注专项债提前放量背景下基建提前发力的可能性。

风险提示

弱资质主体资金链断裂、宽信用进程不及预期。

一、盘点一:地方政府债券的“前生今世”

1.1.地方政府债大规模发行始于2015年

地方政府债券是指某一国家中有财政收入的地方政府地方公共机构发行的债券,一般用于交通、通讯、住宅、教育、医院和污水处理系统等地方性公共设施的建设。2008年全球金融危机以来,为了应对危机、保持经济平稳快速发展,2009年地方政府开始通过发行地方政府债券筹措资金,2009年-2014年,地方政府债券先后经历了财政部代发代还、部分地区试点自发代还和自发自还三个阶段。根据十八届三中全会“建立透明规范的城市建设投融资机制,允许地方政府通过发债等多种方式拓宽城市建设融资渠道”以及《关于2014年深化经济体制改革重点任务的意见》,建立以政府债券为主体的地方政府举债融资机制、地方政府直接发行一般责任债券是大势所趋,由此,按照市场化原则进行自发自还的地方政府债券在2015年正式推出。地方政府债的发行有效缓解了地方财政收支矛盾,保障了到期债务顺利周转,地方政府融资机制得到规范。、

进入2015年,新预算法规定,纳入预算管理的地方政府存量债务可以发行一定规模的地方政府债券置换,以地方政府债券置换存量债务只是债务形式的改变,并不增加债务余额,因此不会增加财政赤字。至此,我国开始出现置换债,地方政府债券根据是否置换存量债务划分为新增债和置换债。另外,2015年推出专项债概念,并发行新增专项债1000亿元,专项债不计入财政赤字,之前发行的地方政府债则成为“地方政府一般债”,地方政府债开始分成一般债和专项债两个类别,地方政府债券发行得到进一步规范。

1.2.发行不断放量,新增债接棒置换债成为“主力军”

从地方政府债发行数量上看,2015年-2019年新增债规模不断增加,从5244.5亿元增长至30537.71亿元,占地方政府债总规模比重从16.61%升至70.03%,目前新增债已经成为地方政府债券的主要来源;置换债券推出以后大量置换之前非债券形式的地方政府债务一度成为地方债的主要品种,有效解决了地方政府债务的期限错配和融资成本过高问题,在经历了2015年和2016年发行高峰之后规模有所萎缩,并在2018年借新还旧债券出现以后规模急剧减小,2019年置换债券发行规模仅为1353.03亿元,占地方政府债总规模比重为3.10%,较之前年份缩量较为明显;2018年,伴随着首批地方政府债券集中到期,借新还旧政府债券出现,用于续接之前发行的已到期地方政府债券。

1.3.发行地区分布不均,东部省份为发行主力

从地方政府债地区分布来看,各地区发行规模差异悬殊,江苏省累计发行规模位居榜首,为16118.39亿元。另外,山东、浙江、四川、广东、湖南、贵州和辽宁等省份地方债发行规模也较为庞大,2015年以来累计发行规模均超过1万亿元,发行规模位居前列的八个地区累计发行规模占发行总规模比例为43.57%,而西藏、宁夏、青海和海南等发行规模较小的地区累计发行金额均在3000亿元以下,其中西藏仅为254.79亿元,各地区发行规模严重分化。进入2019年,贵州和辽宁地方债发行规模下滑较快,河北和湖北等地发行规模有所扩张,成为新晋地方债发行大省。

地方债发行规模受到新增限额分配的制约,财政部2017年发布的《新增地方政府债务限额分配管理暂行办法》规定,新增限额分配管理应当遵循立足财力水平、防范债务风险、保障融资需求、注重资金效益、公平公开透明的原则,某地区新增限额=[该地区财力×系数1+该地区重大项目支出×系数2]×该地区债务风险系数×波动系数+债务管理绩效因素调整+地方申请因素调整。其中:

系数1=(某年新增限额-某年新增限额中用于支持重大项目支出额度)/(∑i各地政府财力)

i=省、自治区、直辖市、计划单列市

某地区政府财力=某地区一般公共预算财力+某地区政府性基金预算财力

系数2=(某年新增债务限额中用于支持重大项目支出额度)÷(∑i各地重大项目支出额度)

i=省、自治区、直辖市、计划单列市。

根据该规定,地方债新增限额分配应考虑到各地区的财政实力和债务风险,并统筹当地融资需求等情况,因此本文统计了2018年我国31个地区的财政实力、债务压力及2019年各地区新增债务限额情况,其中财政实力采用某地区公共财政收入与政府性基金收入之和衡量,债务压力采用债务余额/GDP和债务余额/公共财政收入衡量。

结果显示,广东省2019年地方债新增限额位居榜首,达到2161亿元,同时广东省2018年财政实力也遥遥领先,财政收入高达17990亿元,而广东省2018年债务余额在GDP及公共财政收入中占比均较低,偿债压力相对较小,新增限额规模较高的其他地区如江苏省、河北省、浙江省等也都存在财政实力雄厚而债务余额占比相对较低的类似特点;反观新增限额较低的中西部地区,西藏虽债务规模较小、偿债压力不高,但其2018年财政收入仅为230亿元,难以为地方债务提供有力的财政支撑,而青海、贵州等地则面临财政实力较弱且债务压力较高的双重困境。这也体现出财政部倡导的新增限额分配的正向激励原则,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区则少安排或不安排。

1.4.发行期限逐渐拉长,20年期及以上“超长债”放量

2018年以前,地方政府债券期限以10年期及10年期以内债券为主,中期和短期债券规模占比相对较高。进入2018年,15年期及以上地方政府债券开始出现但规模较小,2019年以来,中长期地方政府债券规模明显增加,其中15年期债券发行量为1686.86亿元,20年期及以上期限债券发行规模为6417.99亿元,15年期及以上债券规模占2019年地方政府债券发行总规模的比例升至18.58%,中短期地方政府债券规模比例有所降低。

1.5.发行利差走低,地区间发行利差“极差”逐渐缩小从发行成本来看,2019年以来地方债发行利差逐渐走低且稳定在25bp左右浮动。起初,地方债发行利差波动浮动较大,并未呈现出明显规律。2018年8月,财政部要求地方债发行利率较同期限国债利率至少上浮40bp,此后至2019年年初地方债发行利差稳定在40-45bp左右。2019年1月份,根据多个媒体报道,地方债发行指导利率由之前较同期限国债收益率上浮至少40bp下调至上浮25-40bp,此后,地方债发行利差中枢也逐步移至25bp左右。

分地区来看,各地地方债发行利差分化逐渐走低。2019年安徽、新疆、吉林三地地方债平均发行利差超过30bp,而重庆平均发行利差最低,为21bp,发行平均利差最高与最低地区仅相差9bp,而2015-2018年地方债平均利差极差分别为26bp/39bp/51bp/29bp。

二、盘点二:新增地方债发行期限逐渐拉长,功能日趋多元化

2.1.新增专项债主要投向棚改和土地储备

2018年财政部下发了《关于做好2018年地方政府债务管理工作的通知》,通知要求稳步推进地方政府专项债券管理改革,优先在重大区域发展以及乡村振兴、生态环保、保障性住房、公立医院、公立高校、交通、水利、市政基础设施等领域选择符合条件的项目。自2018年以来,棚改债和土储债成为地方政府新增专项债发行的两个主要品种。具体来看,2018年新增专项债总计13755.42亿元,其中投向棚改和土储的资金为7416.17亿元,二者总计占比53.91%,2019年新增专项债中投向棚改和土储的资金比例进一步增加,占2019年新增专项债总规模的65.15%,金额高达13953.57亿元。此外,近年来较多资金流向基础设施建设相关、收费公路等民生项目,资金用途日趋多样化。

2.2.新增债券发行节奏前置

从地方债新增债券发行节奏来看,2018年及以前,一季度少有新增债券发行,新增债券往往始发于二季度,发行高峰集中于第三季度,而在2019年一季度新增债券发行规模为11921.77亿元,占全年新增债券发行总规模的39.19%,二季度发行规模9691.17亿元,规模占比31.86%,较之前两年二季度新增债规模占比显著增加,2019年三季度新增债券发行规模8600.91亿元,规模占比降至28.27%,全年整体发行节奏前置,到三季度新增债券发行已接近尾声,仅有0.68%新增债券在四季度发行。

2.3.“限额-余额”维度看,新增专项债仍有放量空间

地方政府债务限额-余额差自2015年产生,主要是由于地方政府债务限额和余额在计算过程中分别属于两条不同路径,且并不直接相关。地方政府债务限额的计算方式相对简单,本年专项债务限额=上一年专项债务限额+本年度计划新增专项债限额,而地方政府债务余额除了考虑本年新增债务以外,还需考虑通过置换、存量债务化减等方式导致的对于债务余额的压降作用,即本年专项债务余额=上年债务余额+本年新增债务-本年通过化债、置换等方式化解的债务。因此,地方政府债务限额-余额的差距随着地方债务置换、化解的进展也在不断拉大。

新增一般债计入赤字,而赤字率为年初政府工作报告中公布,随后分配至地方,通过举借地方政府新增一般债弥补,赤字一般不得调整。我们查阅了各省《地方政府债务限额与省级预算调整方案》,新增一般债收入计入一般债务收入,且本年一般债务收入额度=本年地方政府一般债限额新增额度。因此当年新增一般债务限额(而非当年限额减前一年余额)即为预算中一般债务收入,短收不能通过举借债务方式调整意味着当年一般债务收入不得随意调整,故当年新增一般债额度基本锁定为当年新增一般债限额,即一般债限额-余额部分不得随意动用。

新增专项债不计入赤字,监管层鼓励使用上一年未使用部分,即限额减余额部分。财预〔2017〕89号指出要积极利用上年末专项债务未使用的限额。然而目前来看2018年落地情况并不理想,2018年实际发行新增专项债与当年专项债新增限额几乎一致,并未积极利用之前存在的限额减余额差异。目前,全国专项债“限额-余额”空间仍有1.2万亿元,但存在地区分配不均的问题。如北京、上海两地“限额-余额”空间达到4856亿元,而“限额-余额”空间不足100亿元的省/市/自治区亦达到9个。我们认为,在新增专项债持续放量的背景下,动用“限额-余额”空间的概率相对较低,但依然不排除在经济下行压力较大的背景下动用此空间的可能性。

三、盘点三:置换债高峰渐去,城投隐债置换难以构成新一轮置换债发行动量

3.1.置换债发行高峰渐去,非政府债券债务置换基本完成

2015年《新预算法》实施,时任财政部长楼继伟表示,“存量债务的置换问题,今年8月份全国人大常委会批准的限额中含有15.4万亿存量债务,这15.4万亿中含1.06万亿是过去批准发行债券的,除去这部分,剩余的那些通过银行贷款、融资平台等非债券方式举借的存量债务,国务院准备用三年左右的时间进行置换。”根据三年置换计划,2015年-2018年为存量债务的置换期,统计数据显示,2015年至2018年共发行地方政府置换债12.1万亿,考虑到一些企业提前偿还了当时认定的地方政府负有偿还责任的债务,对于2014年底认定的14.34万亿(15.4万亿-1.06万亿)地方政府存量债务已基本完成置换。根据财政部披露信息,截至2019年11月,非政府债券形式存在的政府存量债务余额仅为2190亿元,也印证了本轮政府债务置换基本已经完成的结论。

地方政府债务置换对地方政府而言意义重大,一方面,置换债的出现将原来的高成本债务置换为低成本债券,降低了地方政府的债务利息负担;另一方面,置换债将原来不规范的、隐蔽性的债务进行规范化、透明化,提高了地方债务的市场化程度。2019年《政府工作报告》指出,“继续发行一定数量的地方政府置换债券,减轻地方利息负担”,地方政府置换债券也于2019年6月起重启发行,但由于置换债的剩余空间有限,2019年仅有1353.03亿元置换债发行。

3.2.“建制县隐债试点”难以构成新一轮置换债发行动量

关于未来置换债的发行空间,此前报道的地方债试点置换部分城投隐性债务或开启新一轮置换债发行计划。在今年化解隐性债务的实践中,监管部门推出建制县隐性债务化解试点方案,地方政府向监管部门上报方案,批准后即可纳入试点,纳入试点后可发行地方政府债券(省代发)置换部分隐性债务。此次纳入试点的主要是贵州、云南、湖南、甘肃、内蒙古、辽宁六省的部分县市。

尽管地方债置换城投隐性债务出台,但因此发行新一轮置换债的概率较低。现有的置换债限额全部为2014-2015年下达,在下达之初便限制了其只能用于置换2014年及之前形成的隐性债务。而根据21世纪经济报道,当前已经有2016年发生的隐性债务在本轮被予以置换,因此并未限制本轮置换的债务形成时间。若需要使用置换债剩余限额进行操作,需要政策对上一轮所下达的置换债用途予以进一步明确。因此,建制县隐债试点推动本轮置换债发行的概率较低,我们认为更可能通过使用往年未动用的“限额-余额”空间进行城投隐性债务置换。

四、盘点四:2020年新增专项债发行有哪些亮点可以期待?

4.1.新增地方债规模增加、期限拉长

从新增专项债发行规模来看,截至目前,2020年1月已公布新增专项债发行计划达到4893亿元,而2019年1月份新增专项债发行规模为1412亿元,目前新增专项债计划发行规模已是去年的两倍有余,随着新增专项债发行计划陆续公布,2020年1月份新增专项债发行规模有望进一步走高;从新增专项债平均期限来看,2020年1月已公布发行明细的专项债加权平均期限为15.67年,明显高于2019年1月新增专项债加权平均期限5.80年,预计2020年新增债券加权平均期限将进一步拉长。

4.2.新增地方债发行节奏进一步前置

2019年1月地方政府新增专项债共计发行1412亿元,且2019年第一只新增专项债在1月21日由新疆首发,而今年第一只新增专项债发行提前至1月2日,河南省和四川省均有发行,2020年专项债发行节奏较2019年进一步前置近20天。2019年提前批专项债在1-5月发行完毕,而2020年1月份已公布新增专项债发行计划达到4893亿元(截至1月3日),已经占2020年提前批专项债近50%,因此2020年新增专项债整体发行节奏大概率进一步前置。

4.3.新增专项债更多投向基建相关项目

在已经公布的2020年1月新增专项债募集资金用途中,资金功能分布较为多元化,包括城乡基础设施建设、收费公路、环境治理/污水处理、医院/学校、铁路建设、轨道交通、农林水利和乡村振兴等项目,且其中基建占比大幅提升。相比而言,2019年1月,发行的1410亿元新增专项债中有1071亿元投向了棚改、土储,仅有173亿元直接与基建相关。针对此前专项债大量资金投入棚改、土储造成对基建资金的“挤出效应”,2019年9月4日国常会明确指出,2020年提前下达地方政府新增专项债不得投向棚改、土储等项目。从目前已经公布的106笔新增专项债募集资金用途来看,暂时未出现棚改债、土储债,同时投向基建的占比进一步走高。

2020年已公布发行计划的新增专项债中,出现了较多用作资本金的新增专项债,专项债用作项目资本金对于基建的撬动作用同样不容忽视。以云南省为例,450亿元新增专项债发行计划中,有90亿元用作项目资本金。其中74.9亿元用作铁路建设的专项债中,有70亿元投向资本金,占比高达88.6%;而156.3亿元用作公路建设的专项债中,亦有20亿元投向项目资本金。

五、投资策略

2019年1月,地方政府新增专项债共发行1412亿元,由新疆在2019年1月21日首发。而截至2020年1月6日,2020年已公布1月份新增专项债发行额度已达5250亿元,发行时间亦提前至1月2日,已发行新增专项债达1325亿元,超70%新增专项债与基建直接相关,且尚有3925亿元已公布新增专项债未发行。1月6日降准释放8000亿元增量资金,有望对地方债集中供给潮形成一定的对冲作用,但接近年关流动性缺口或超3万亿元,降准释放增量资金并不能实现资金缺口完全对冲,建议关注后续公开市场操作OMO、MLF等货币政策工具配合;同时已公布计划发行专项债资金用途多与基建相关,建议关注专项债提前放量背景下基建提前发力的可能性。

六、风险提示

民企融资依然较为困难,需警惕后续弱资质民企资金链断裂风险;宽信用政策尽管出台较为密集,但需关注宽信用政策效果不及预期的风险。

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)