客服热线:

客服热线:

来源:EBS固收研究 原标题:【光大固收】2019年发行了多少信用债?

本文作者:张旭 /廖雪

摘要

2019年信用债的发行只数和规模均较2018年有所提高。

2019年月度走势和2018年颇为相似,体现出明显的季节性因素,特别是“春节效应”和“补年报效应”。各传统债券品种的发行规模均有所增长,其中公司债增速最高。依然以中高等级为主,结构性变化较小。国企(含城投)占发行规模的90%以上。19Q4,民企债发行规模逐月下降。

1、融资规模保持增长,季节性因素明显

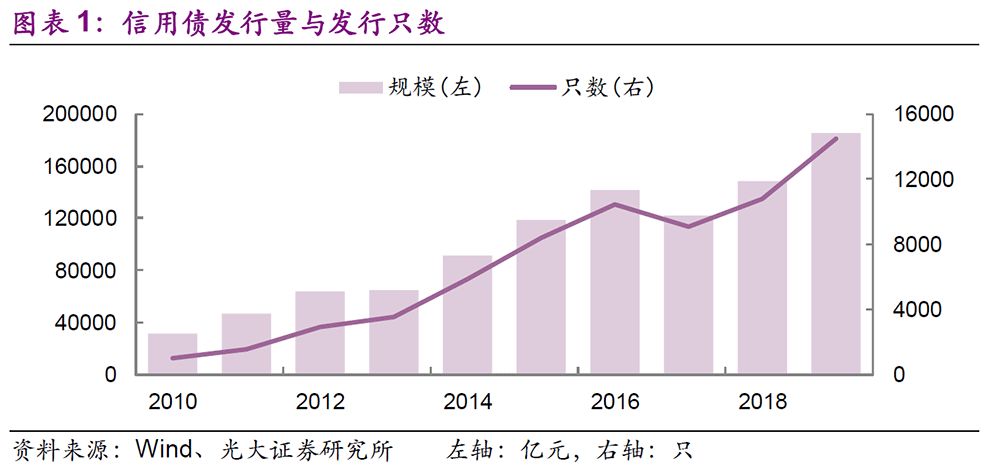

2019年,在信用债收益率整体下行的环境下,债市融资环境宽松,信用债在发行只数和发行规模上都较2018年有所上升。2019年信用债发行了14,477只,较2018年提高33.65%;发行量185,674亿元,较2018年提高24.88%。

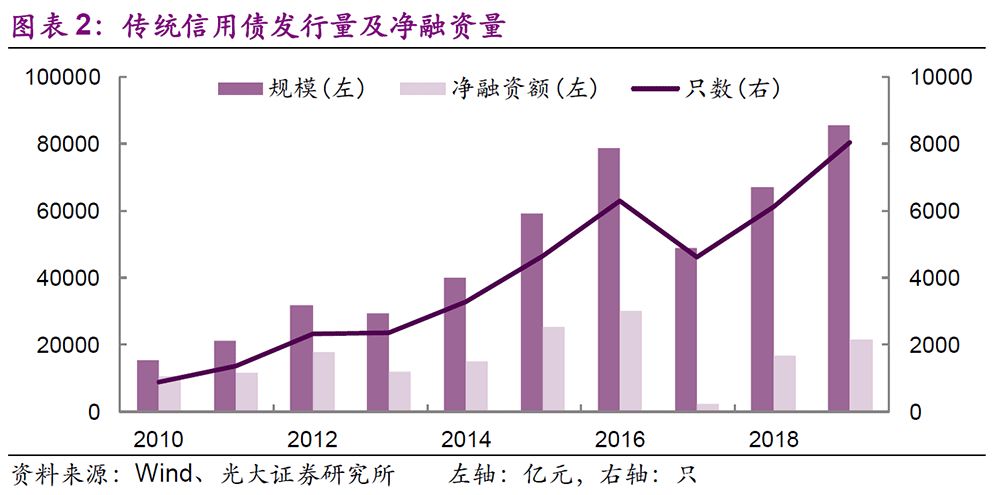

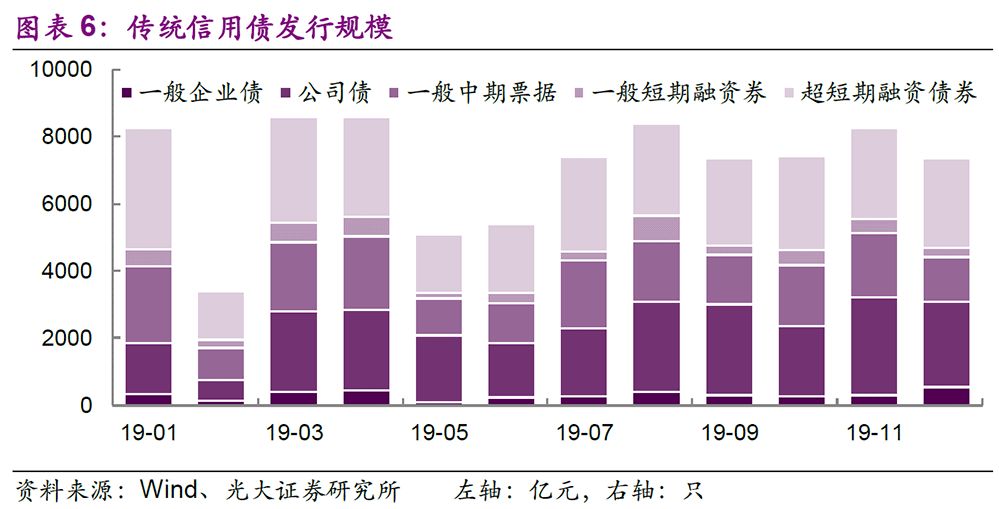

其中,企业债、公司债、中短票(含超短融)这几个传统品种于2019年发行了8,047只,发行规模为85,570.31亿元,净融资额为21,374.40亿元;分别较2018年提高了1,905只、18,338.83亿元、4,929.80亿元。

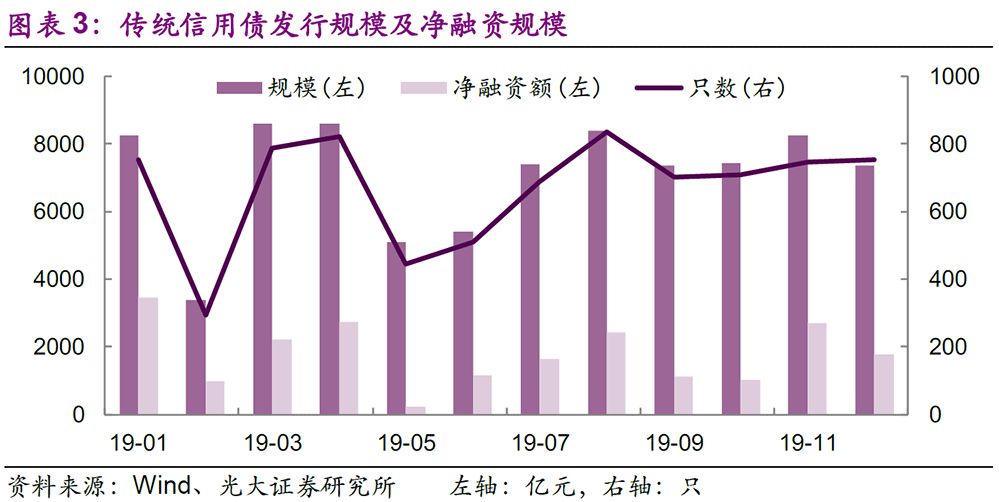

从月度走势来看,2019年1月、3月、4月、8月、11月是发行高峰,发行规模均在8000亿元以上,净融资额也均在2,000亿以上;2月、5月、6月发行总额较低,其中2月份不足4,000亿元。

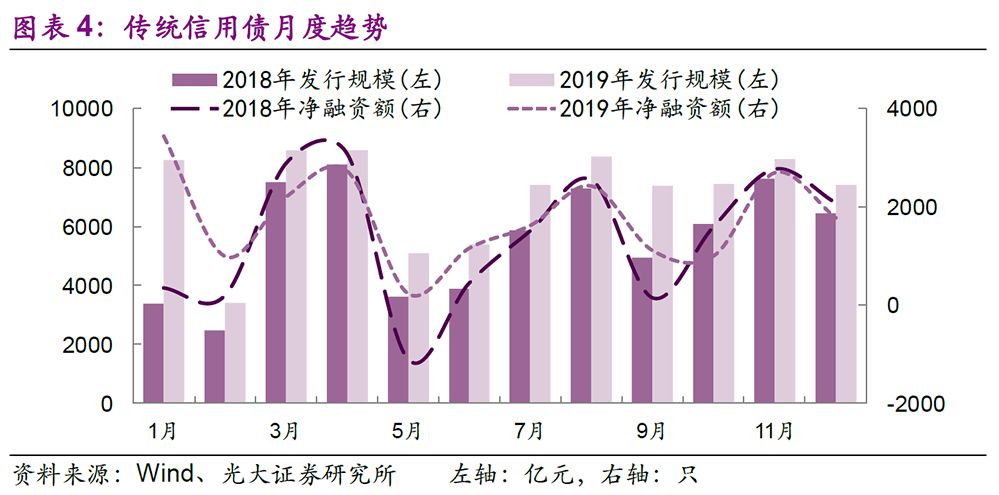

2019年月度走势和2018年颇为相似,体现出明显的季节性因素——上半年发行规模波动较大,下半年波动较小,高峰月份和低峰月份均较为明显。主要原因有二,一是2月春节期间发行量减少,二是受到“补年报”因素的影响,5、6月份发行量较低。

2、按品种:公司债占比上升

分品种来看,各传统债券品种的发行规模均有所增长,其中公司债增速最高,其发行量占比由2018年的25%提高到2019年的30%。与此相对的是短期融资券和超短期融资券,两者合计下降了4个百分点。

从月度走势来看,公司债发行规模在下半年明显提升,且在5、6月份没有随着整体发行规模的降低而降低,从而拉升了全年占比。下半年超短期融资券发行规模较上半年有所减少,2、5、6月份期间发行规模占比降低明显。

3、主要投资机构持债情况

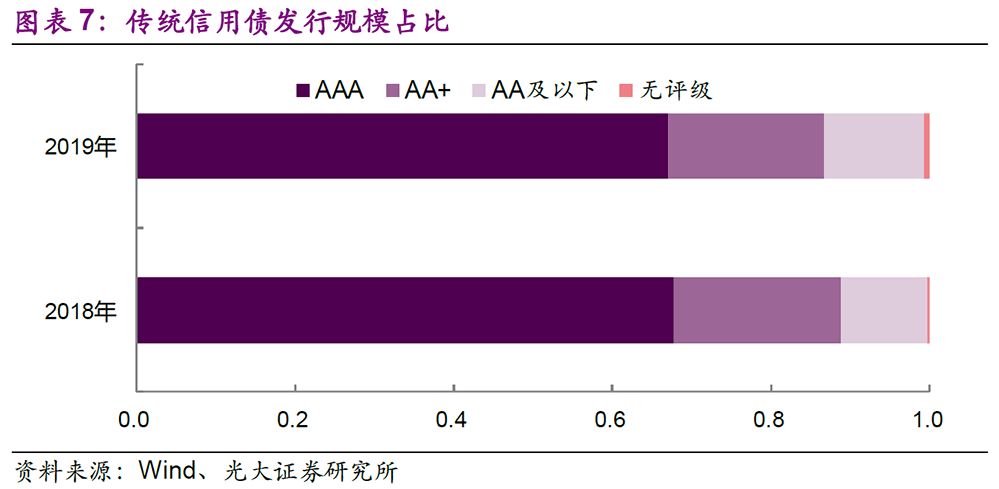

从主体评级来看,依然以中高等级信用债为主,结构性变化较小。2019年新发信用债中,AAA评级占比约为67.00%,与2018年持平;AA+评级占比19.60%,较2018年下降1.49%;AA及以下评级债券占比12.67%,较2018年增加1.74%。

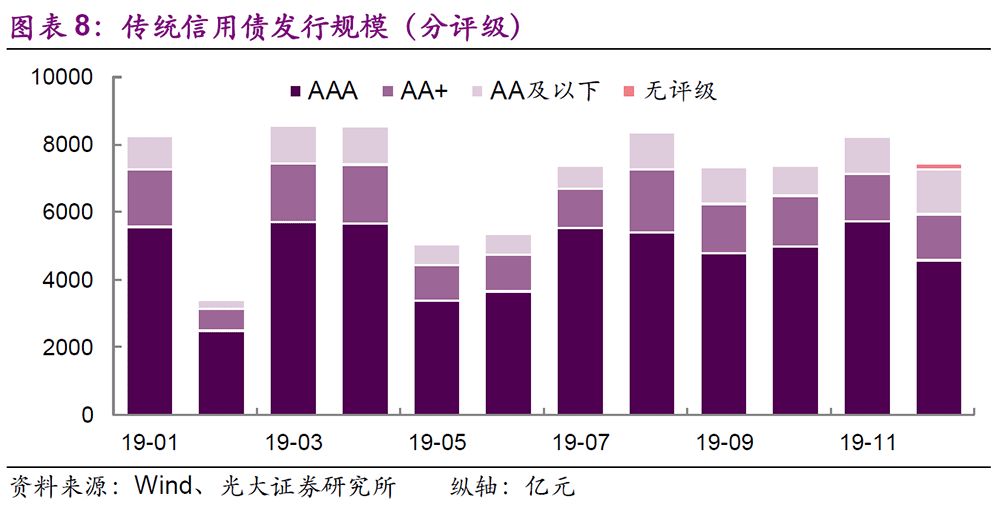

从发行规模的走势来看,AA+以及AA评级的发行规模占比在全年维持基本一致的走势,AAA评级新发行债规模占比基本独立。从具体月份来看,AAA评级的信用发行规模占比在2月、7月以及11月占比较高,12月末发行规模占比达到年度最低,对应其余评级的信用债发行规模在12月底占比上升。

4、按主体:民企融资环境恶化

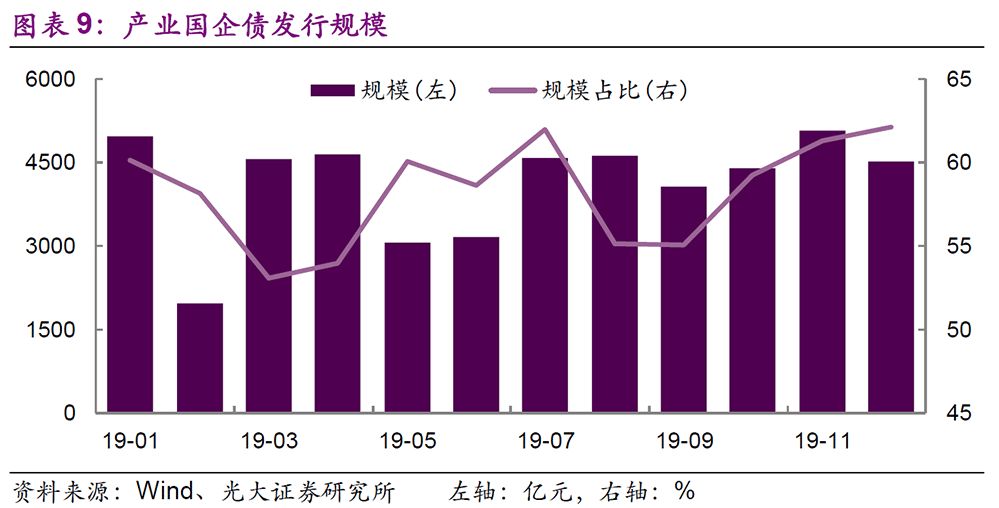

按照发行主体的不同,我们将2019年新发债券分为产业国企债(包括中央企业和地方国企)、城投债、民企债(包括集体企业、中外合资企业等)三类。其中,国企债发行规模波动较小,城投债次之,民企债的波动最大。

4.1、产业国企债

产业国企债发行规模占比约为60%左右,其中:12月的占比最高,为62.11%;3月的占比最低,为53.08%。国企债券在3月、4月、8月的发行规模随信用债总体发行规模的上升而上升,但占比下降。

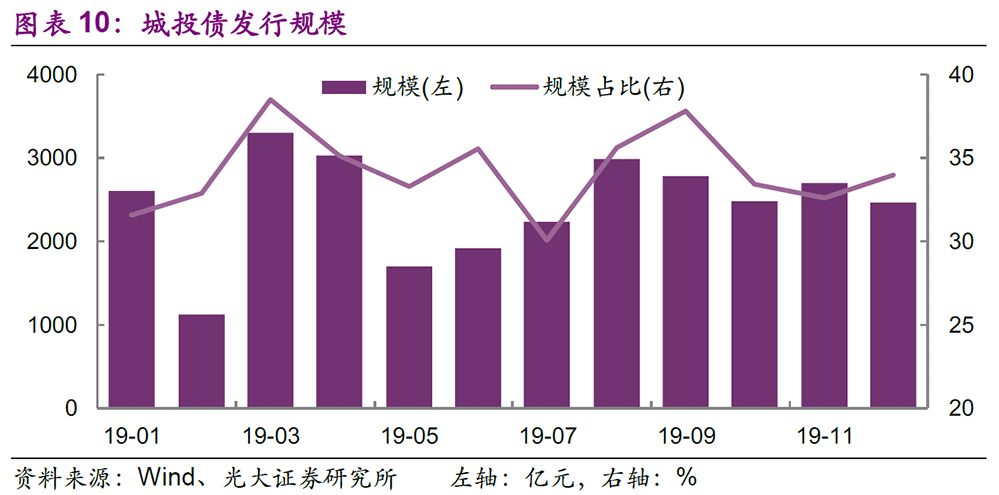

4.2、城投债

城投债发行规模占比约为30%左右,其中,其中:3月的占比最高,为38.49%;7月的占比最低,为30.06%。整体而言,城投债发行规模上升的月份,其占比也有所上升,说明城投债的全年波动比国企债更大。

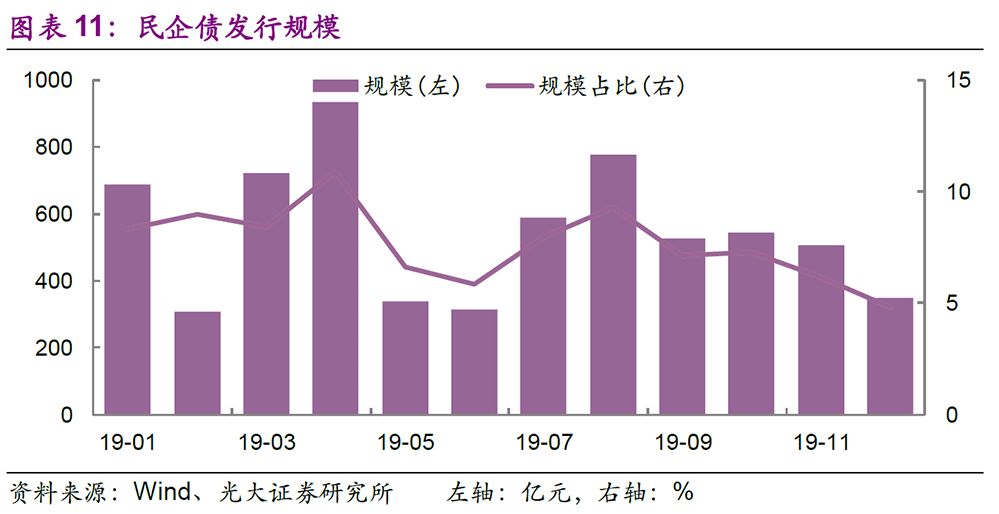

4.3、民企债

民企发行人新发债券规模占比基本保持在10%以下,其中:4月的占比最高,为10.89%;12月的占比最低,为4.8%。民企债券发行规模的主要特点有二,一是波动性最大。二是四季度以来,民企债券发行规模及占比均保持下降趋势,到2019年12月发行规模占比不足5%。

5、风险提示

信用债市场的集中违约状况尚未缓解,未来仍有进一步恶化的风险,这将影响信用债的估值以及发行,特别是民企债券。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)