客服热线:

客服热线:

来源:EBS固收研究 本文作者:张旭/李枢川

原标题:【光大固收】结构性通胀有所修复 ——对2019年12月CPI和PPI数据点评兼债市观点

摘要

◆事件

2020年1月9日国家统计局公布数据显示,2019年12月CPI同比上涨4.5%,与上月持平;CPI环比同样持平,前值0.4%;PPI同比下降0.5%,前值-1.4%,降幅比上月收窄0.9个百分点;PPI环比同样持平。

2019年全年CPI上涨2.9%,PPI下降0.3%。

◆点评

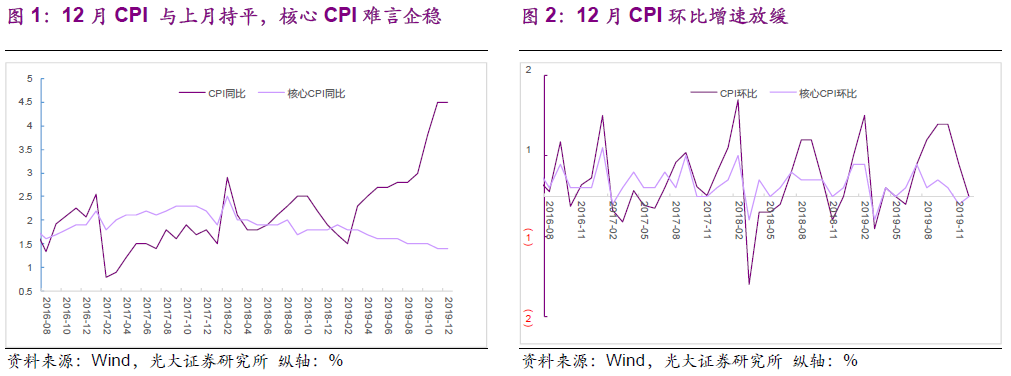

CPI 暂停加速上涨态势,后续仍可能创新高

2019年12月CPI同比增速4.5%,前值4.5%,市场预期4.7%。CPI增速略低市场预期,但仍然处于全年高点。考虑到2018年12月CPI基数并不高,CPI加速上涨的态势没有出现。2019年12月核心CPI上涨1.4%,与上月同行持平,仍处于向下趋势中,难言企稳,后续能否企稳值得关注。

猪肉---畜肉---食品---CPI目前仍然是影响CPI价格走势的核心链条,但是猪肉价格对CPI的影响在减弱。

对于后续CPI走势中,一方面猪肉后续压力在短期、中期都将减弱,另一方面因为春节因素2020年1月CPI增速创新高的概率不低。

PPI降幅有所收窄,但未来走势需要更多印证

2019年12月PPI同比下降0.5%,下降幅度收窄0.9个百分点,连续两个月降幅均在收窄;环比则持平。PPI降幅收窄中有一定的翘尾因素。但近期相关数据向好,高频数据也有不错表现,说明工业企业整体状况在改善,PPI降幅收窄有一定内在动能。

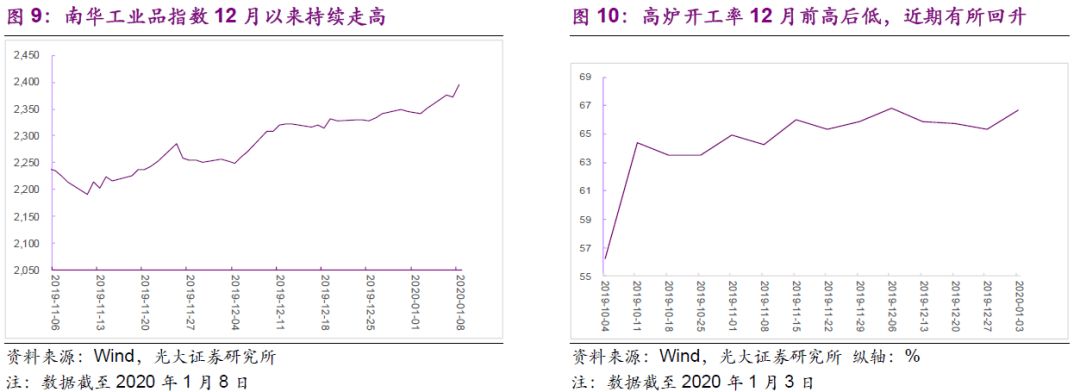

下一阶段PPI的走势,生产有一定的回暖趋势,南华工业品指数2019年12月来持续走高,高炉开工近期也有所回升,预计PPI后续将继续修复。

◆债市观点

维持之前的观点,即认为10Y国债仍将在2.95%-3.35%区间震荡,估值中枢为3.15%,即难以明显下行又难以明显上行。

◆风险提示

猪肉供给不达预期,带来CPI继续走高;工业生产改善受阻,PPI修复没有持续动能。

事件

220年1月9日国家统计局公布数据显示,2019年12月CPI同比上涨4.5%,与上月持平;CPI环比持平,前值0.4%;PPI同比下降0.5%,前值-1.4%,降幅比上月收窄0.9个百分点;PPI环比同样持平;2019年全年CPI上涨2.9%,PPI下降0.3%。

点评

1、CPI 暂停加速上涨态势,后续仍可能创新高

2019年12月CPI同比增速4.5%,前值4.5%,市场预期4.7%。CPI增速略低市场预期,但仍然处于全年高点。考虑到2018年12月CPI基数并不高,CPI暂停加速上涨态势。

2019年12月核心CPI上涨1.4%,与上月同样持平,仍处于向下趋势中,难言企稳,后续能否企稳值得关注。

2019年12月CPI环比增速0%,比11月下降0.4个百分点,在11月基数居于高位的情况下,环比增速易下难上。

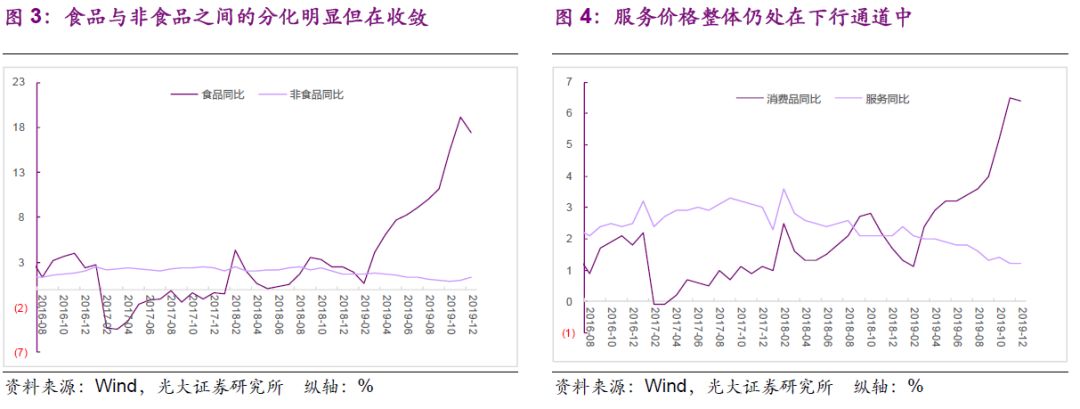

分项来看,食品价格与非食品价格分化仍较明显,但差值已经在收敛。2019年12月食品价格同比增加17.4%,比上月(19.1%)降低1.7个百分点;非食品价格同比增速1.3%,与上月(1%)相比上涨0.3个百分点。

服务价格仍不容乐观。消费品价格2019年12月同比6.4%,比上月下降0.1个百分点;服务价格同比1.2%,增速与上月持平,但整体仍处在下行通道中,并不乐观。

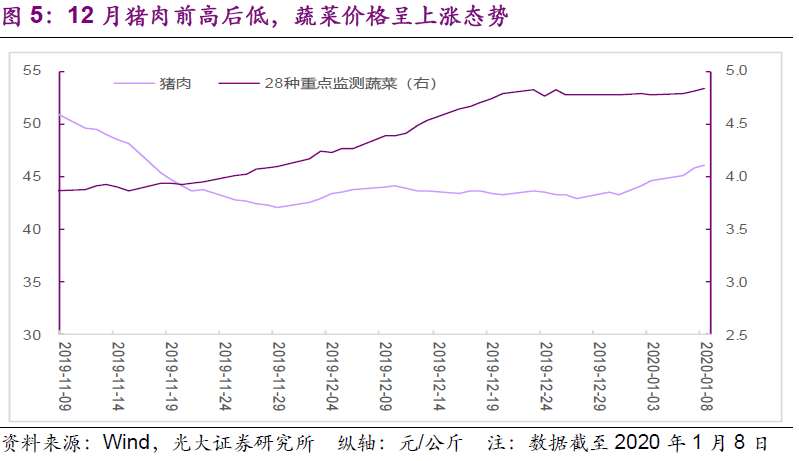

猪肉---畜肉---食品---CPI目前仍然是影响CPI价格走势的核心链条,但是猪肉价格对CPI的影响在减弱。2019年12月猪肉价格同比上涨97.0%(11月为110.2%),影响CPI上涨约2.34个百分点(上月是2.64个百分点),环比下降5.6%,影响CPI下降约0.27个百分点。据农业农村部对批发市场监测数据来看,2019年12月以来猪肉价格前高后低,进入到2020年1月以来继续攀升;蔬菜价格在2019年12月一直呈上升态势,进入新年后相对平稳。

对于后续CPI走势,一方面,猪肉供给短缺的影响在减弱。据1月8日农业农村部举行的例行新闻发布会上发布的数据,2019年12月份生猪出栏比11月份增长了14.1%(2019年8-11月份生猪出栏则是持续下降),在春节前将有效缓解猪肉供应紧张的局面,另外加上商业储备、政府储备和进口增加的猪肉都会陆续投放,后续猪肉供给的压力将继续减弱。另外,2019年12月份全国能繁母猪存栏环比增长2.2%,连续3个月环比增长,生猪基础产能回升势头逐步稳固,中期猪肉供给的压力也将减弱。

另一方面,2020年春节较早,目前猪肉价格已经呈现新一波上涨态势,预计未来将继续支撑CPI居于高位。2010到2019年间,农历春节出现在新年阳历1月的情况出现过3次,分别是2012、2014、2017三年。除2014年1月与2013年12月CPI同比基本持平外,2012年1月、2017年1月CPI同比分别比2011年12月、2016年12月高出0.43、0.2个百分点。2020年1月CPI同比增速创新高的概率不低。

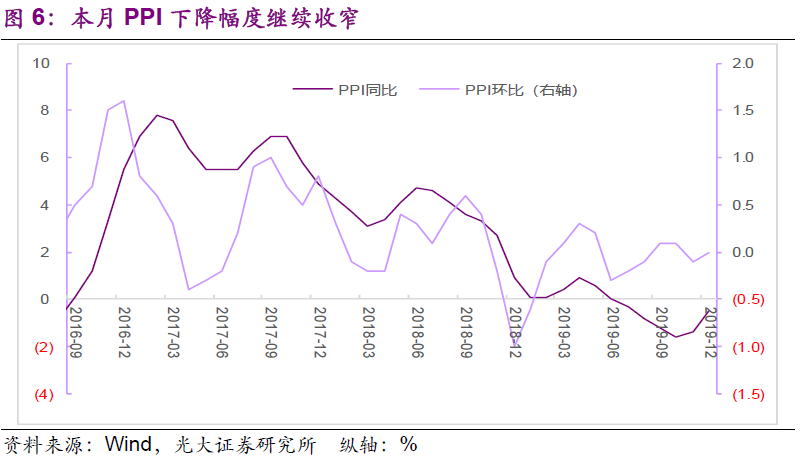

2、PPI降幅继续收窄,后续有望持续修复

2019年12月份,全国工业生产者出厂价格(PPI)同比下降0.5%,下降幅度收窄0.9个百分点,连续两个月降幅均在收窄;环比则持平。2019年全年下降0.3%。

2018年4季度PPI持续回落,10、11、12月同比增速分别录得3.3%、2.7%、0.9%。由于基数的回落,2019年12月PPI降幅收窄中有一定的翘尾因素。但近期相关数据向好,如2019年11月规模以上工业企业利润由负转正、12月PMI连续两月居于荣枯线以上等,高频数据也有不错表现,说明工业企业整体状况在改善,PPI降幅收窄有一定内在动能。

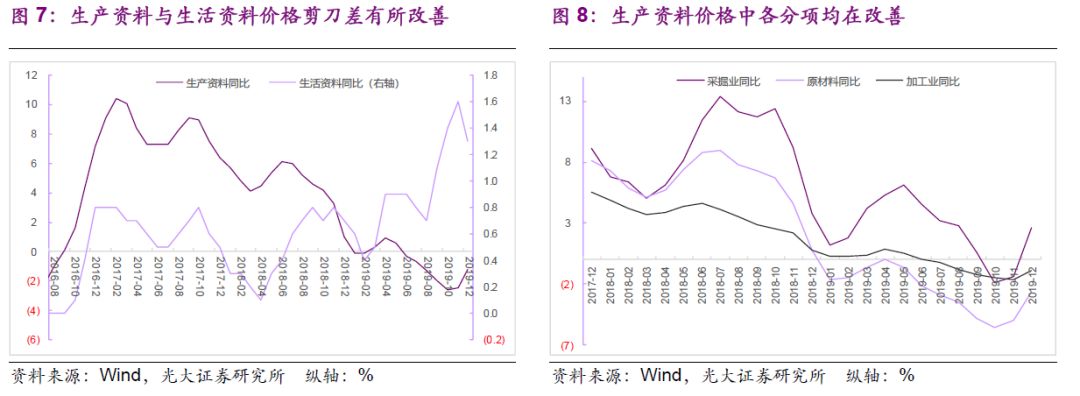

分项来看,2019年12月生产资料价格同比下降1.2%,降幅比上月收窄1.3个百分点,改善明显。主要原因是各分项均在改善,采掘、原材料、加工三项分别比上月提升4、2.4和0.7个百分点。生活资料价格同比上涨1.3%,比上月下降0.3个百分点。

对于下一阶段PPI的走势,目前生产有一定的回暖趋势,2019年12月PMI生产指数较11月提升0.6个百分点,南华工业品指数近期持续走高,高炉开工近期也有所回升,我们预计下一阶段PPI将继续修复。

债市策略

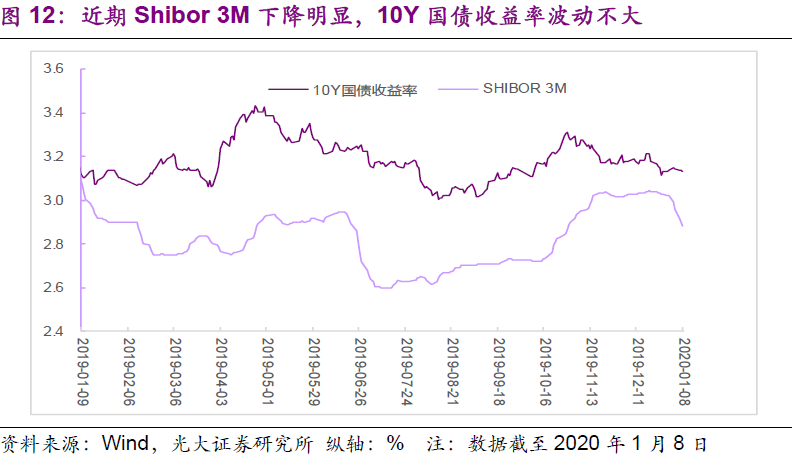

在货币政策强调逆周期调节的背景下,未来主导债市走势的主线仍然是基本面的变化。目前库存可能已经接近去库存底部,基本面有短期企稳的迹象。2019年12月下旬以来,短端利率下行明显,Shibor 3M也有所下降,1月8日国债1年期中标利率2.25%(2019年全年最低为2.31%),但长端利率波动不大,预示市场流动性环境充足,但市场对未来基本面的走势仍没有形成一致预期。

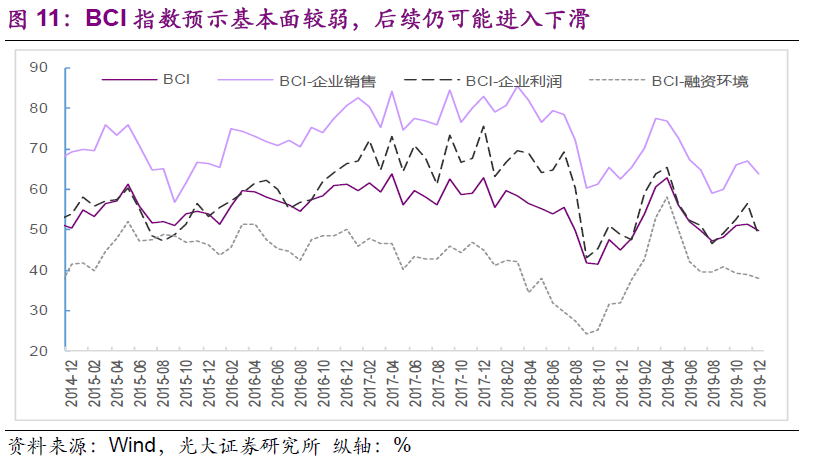

从中国企业经营状况指数(BCI)来看,基本面在短期企稳后仍可有较大下行压力,这些因素都将制约长端利率向上。但延续政策逆周期调节的逻辑,在基本面偏弱的背景下,逆周期政策短期内预计难以撤离,以期托举经济,基本面可能延续2019年的走势,债市也将随着基本面的走势和政策逆周期调节的情况震荡。

我们维持之前的观点,即认为10Y国债仍将在2.95%-3.35%区间震荡,估值中枢为3.15%,即难以明显下行又难以明显上行。

风险提示

猪肉供给不达预期,带来CPI继续走高;工业生产改善受阻,PPI修复没有持续动能。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)