客服热线:

客服热线:

最近两三个月,美股一路大涨,不断创下新高,就连近期骤然紧张的中东局势,似乎也不足以阻止其前进的脚步了。媒体刊文指出,不少观察家都相信,支撑这强劲涨势的一个很重要因素,就是联储提供的大量流动性。

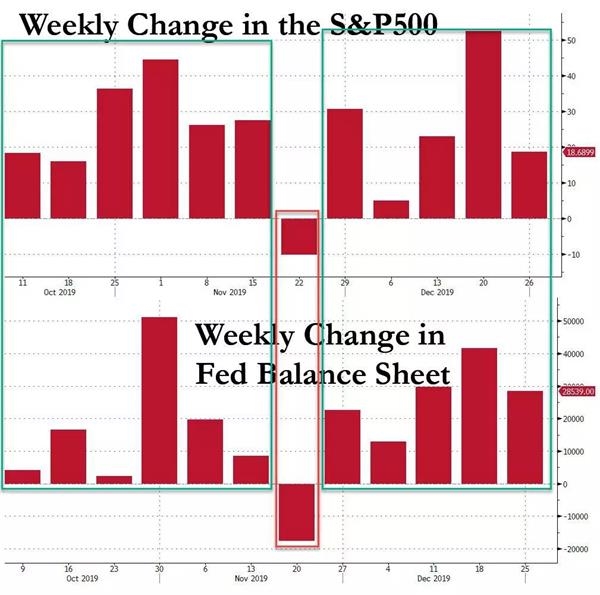

如下图所示,在联储购买国库券的操作(他们自己一再坚称不是量化宽松,但还是被许多评论家看作是第四轮量化宽松)开始之后,联储资产负债表的变化就开始与市场行情高度同步了。事实上,10月到年底的12周当中,联储的资产负债表有11周都是扩张的,而标普500指数在那些周当中也全是上涨的,资产负债表唯一收缩的1周,指数也同时下跌。

虽然这种观点也有不少反对的声音,但是最近,一家华尔街主流机构正式表态,认可了“流动性猛增”是市场融涨根源的判断。摩根士丹利首席美股策略师威尔森(Michael Wilson)在最新的每周报告当中写道:“进入新的一年时,我们还有大量的过剩流动性支撑着风险资产的价格。”

在确定了“流动性获胜”的调子后,威尔森写道,“2019年第四季度几乎就是2018年第四季度完全相反的镜像”,“央行提供的燃料支撑下”,所有的股票和板块几乎都参与到了强势上涨当中。在提供投资选项推荐时,威尔森写道,在美国,“我们一直就对当下叙事的第一部分(流动性),而非第二部分(加速增长)的胜利有着更强的信心。在我们去年11月的未来年度展望,以及随后的一系列研究报告当中,我们都已经表明,由于流动性这种几乎是史无前例的激增,标普500指数完全可能超越我们之前2020年底达到3500点的最乐观预期”。

这位摩根士丹利策略师解释道,在“联储和其他央行的资产负债表总计扩张了超过5000亿美元的情况下,我们很轻松地就可以得出看涨各种资产价格直至年底表现的结论。现在,标普500指数的点位已经达成了我们的2020年度基本预期,而且看上去还大有进一步走高的气势”。

对于威尔森而言,目前尚未明确的就只剩下这一史无前例的“流动性激增”还能够走多远和走多久,以及市场还能够在其托举下涨多高。

事实就是,在年底的节点上,抛开美国联储的回购市场干预行动不谈,美国联储、日本央行和欧洲央行三家合计起来,资产负债表每月的膨胀总规模就已经达到了1000亿美元。这种情况与2018年底形成了极为鲜明的对比,当时,由于流动性的紧缩,各种资产价格都在年底遭遇了崩溃。正如威尔森所指出的,“市场在这方面受到的影响和一年前恰好相反,因此才出现了第四季度的融涨。尽管年底过去之后,回购干预操作将渐渐退潮,但是联储还会每个月购入600亿美元的国库券,日本央行和欧洲央行的常规性量化宽松操作也在继续。”

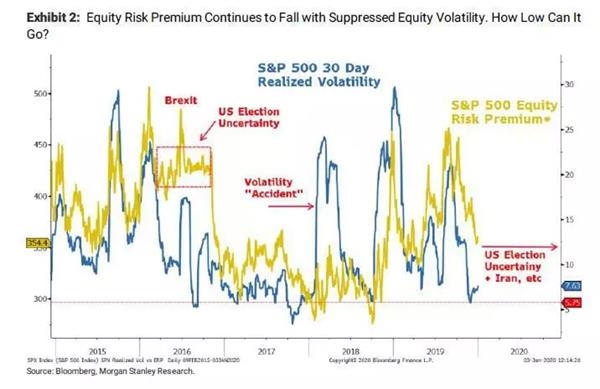

虽然联储自己依然坚持说他们正在进行的不是量化宽松,但是近期以来,包括美国银行、德意志银行和杰富瑞等大机构实质上已经承认了这就是第四轮量化宽松,在这一点上,威尔森是这样写的:“这些过剩流动性将波动压制到了极低的水平,实质上等于消灭了双向风险。”

“标普500指数的三十天已实现波动率(realized vol)虽然已经比几周前高了一些,但也不过只有区区7.3%,处于过去一百年来最低的百分之一行列。考虑到有大量系统性策略都针对波动率而设定,或者是将波动率作为其风险承担阈值,这种低波动的现状必然会引领大量资金流入股市,尤其是流动性较好的期货市场(比如标普500指数期货,纳斯达克100指数期货)。根据我们研究团队的计算,9月以来,单单因为这个原因就造成了接近2000亿美元资金流入全球股票市场,而其中大约三分之二都是流入美国股票市场。更加不必说,这种低波动和高动能的局面还会吸引更多来自其他消极投资者和积极管理经理人的资金。”

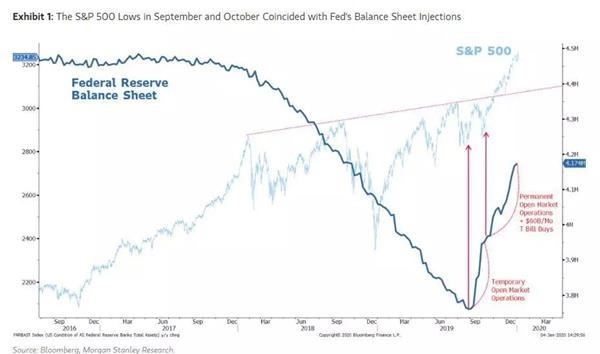

摩根士丹利还指出,市场8月和10月的低点都出现在联储宣布应对回购市场压力,进行临时性和永久性公开市场操作时,这“绝非巧合”。还有,正是在10月11日,联储宣布他们将开始每月购入600亿美元国库券,以便将银行系统过剩储备增加3000亿到4000亿美元之后,标普500指数才最终突破了之前2018年1月以来便一直有效的区间顶部。

虽然威尔森也承认,国际经贸关系的缓和可能也发挥了不小的影响,但是他强调,“流动性才是最重要的因素,而且我们相信,它未来也继续是最重要的变量”。最后,威尔森补充道,联储回购市场干预操作力度的减弱可能会造成一个小小的窗口,让波动暂时抬头,但是之后,资产负债表扩张就会让一切重归原样。

那么,联储的猛烈灌水对市场意味着什么呢?威尔森表示,根据他们的股票风险溢价框架,“一旦风险溢价向着300到325个基点下滑,利率依然保持不变,市盈率就将向着20的目标扩张”。

假设几个月内,标普500指数的未来十二个月每股盈利预期将从目前的177.75美元适度下滑到175美元,根据威尔森对市盈率变化的判断,市场的融涨就会在上半年将标普500指数推到3500点。

不过,这位策略师也警告说,“伴随联储和其他央行削弱资产负债表扩张的力度,波动率和十年期国债收益率都回归更正常的水平,下半年就可能成为一个完全不同的故事。我们是否需要提升我们的年底目标点位,还要看接下来的各种经济和企业盈利数据的具体情况”。

即便如此,威尔森依然强调:“一场流动性驱动的牛市往往都会越过公平值,我们的综合判断是,结合年底时经济增长再加速带动利率走高,但是企业盈利增长依然令人失望,利润率疲软的现实来考虑,标普500指数的公平值依然在3000点到3250点附近。”

然而,即便各种数据持续让人失望,“流动性强势的帮助下,令人失望的数据对标普500指数的破坏力将被限制在5个百分点之内。比如上周五,制造业采购经理人数据再度表现糟糕,以及中东局面近期的突然升温都没能在市场上引起多大反响,这些就是最清楚不过的例子,说明过剩流动性总是可以淹没那些利空的数据和新闻”。

(文章来源:一线)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。