客服热线:

客服热线:

【“金猪”稳了!2019成上市券商“争气年” 投行经纪自营全面开花 六成公司净利同比增超60%!2020还会更好吗?】辞旧迎新之下,随着12月月报的陆续披露,上市券商全年业绩也随之浮出水面。在年底“冲业绩”的助攻之下,上市券商均可“过个好年”。

辞旧迎新之下,随着12月月报的陆续披露,上市券商全年业绩也随之浮出水面。在年底“冲业绩”的助攻之下,上市券商均可“过个好年”。

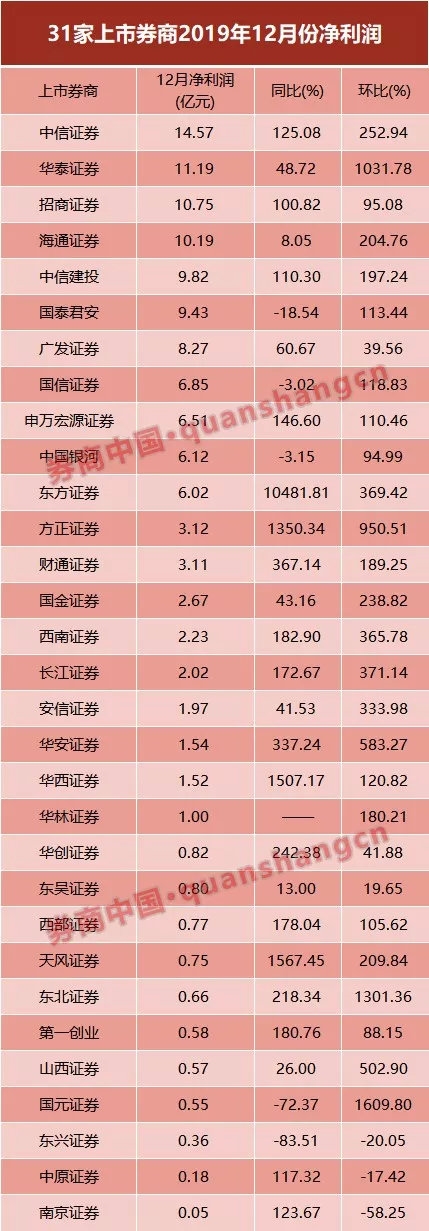

至1月9日晚8点,共有31家A股上市券商披露了2019年12月月报,单月来看,在行情回暖影响下,共有28家券商营收环比增幅超5成,22家券商净利润环比翻倍,实现2019年度“关门红”。

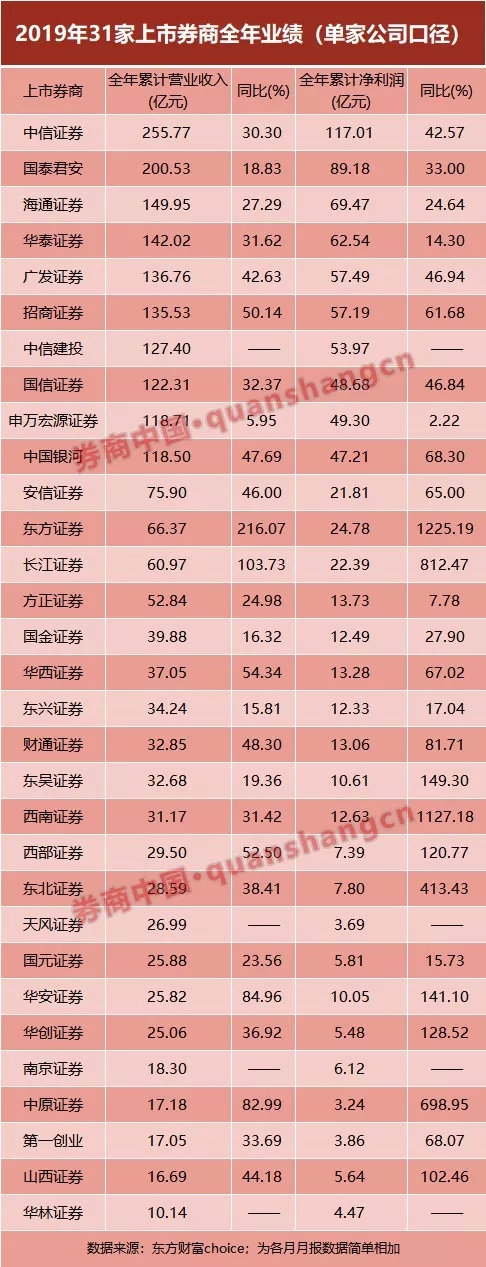

随着12月月报披露,上市券商(母公司口径)2019年全年业绩也可略窥真相。综合来看,各家券商无论营收还是净利润,同比均实现正增长。中信证券、国泰君安、海通证券稳居行业前三,其中中信证券以255亿元营收、117亿元净利润遥遥领先,增幅明显。由于此次统计数据系母子分开数据,按照往年惯例,其合并报表数据仍有提升。

全年业绩来看,东方证券营收、净利润增幅均暂居第一,主要是自营投资贡献较大,财富管理业务表现也较为亮眼。西南证券、长江证券、中原证券等券商净利润也有五倍以上增幅,这其中固然有去年券业整体业绩低落的因素,而在资本市场改革全面提速、市场风险偏好提升的背景下,券商行业经纪、自营、投行业绩整体大增早已是行业公认的事实,券商2019年整体业绩飘红已毫无悬念。

值得一提的是,同比增长数据最为惊人的是东方证券和西南证券,净利润同比增长分别达到1225.19%和1127.18%。在有同比数据的27家券商中,16家券商全年净利同比增幅超六成,占比60%。

展望2020年,在开年之际多项政策的落地为市场送上大礼。市场在修复对经济改善预期的同时,也将进一步推动资本市场估值提升和交易活跃,这对逐步重资产化的券商非常重要。

12月份:22家上市券商净利环比翻倍

2019年12月,上证综指突破3000点大关,月内上涨7.42%,共收获17根阳线、6根阴线。月内A股成交量突破万亿股,成交金额11.24万亿元,环比11月份增幅逾3成,同比增幅超一倍。当月,两融余额重返万亿元大关,至12月31日,沪深两融余额10192亿元,月内增加规模超500亿元。

在市场回暖行情持续之下,2019年12月券商实现“关门红”也在情理当中。就营收情况来看,在目前披露月报的31家上市券商中,共有28家营收环比增长50%,22家净利润环比翻倍,对比11月来看,冷淡气氛被一扫而空。

就单月营收情况来看,中信证券以39.90亿元的营业收入一马当先,稳居行业头把交椅;国泰君安、华泰证券、海通证券三家紧随其后,当月营业收入均超过20亿元。在目前披露月报的31家上市券商中,单月营收超过10亿元的多达13家,占比超过四成。有13家券商营收同比超50%,19家当月营收环比超过100%。

而在各家券商最为关注的赚钱能力上,2019年12月的净利冠军仍为中信证券,其在当月实现净利润14.57亿元,同比增长125.08%、环比增长252.94%,年底“冲业绩”成效明显。此外,华泰证券、招商证券、海通证券三家净利润分别为11.19亿元、10.75亿元、10.19亿元,均在10亿元之上,领跑行业。

比较来看,由于上年同期行业风险事件频发,整体基数较低,2019年12月已有18家上市券商净利润同比增长超过100%。同样,由于去年11月行情偏向清淡,12月净利润环比增长翻倍的券商多达22家。

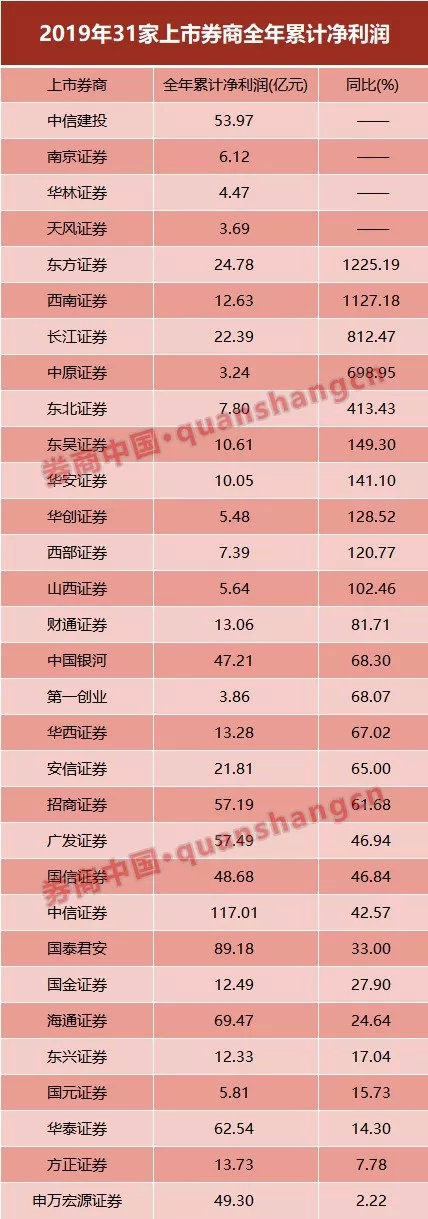

中信证券全年净利润夺冠

在2019年12月月报数据大多出炉后,上市券商2019年全年业绩也可大致一窥真相。在2019年的市场阶段性复苏、利好政策频繁落地等一系列好消息之下,证券公司一早就传递出“好过年”的信号。不过,具体情况如何呢?

汇集全年数据来看,无论是营收还是净利润,公布数据的上市券商同比数据均全面翻红。在2019年,中信证券夺得营收、净利润双料冠军,全年实现营收255.77亿元,同比增长30.30%;实现净利润117.01亿元,同比增长42.57%。由于此次统计数据系母子分开数据,其合并报表数据仍有提升。

就营业收入来看,除中信证券拔得头筹外,国泰君安以200.53亿元的成绩紧随其后,海通证券则以149.95亿元位列第三名。在披露数据的31家券商当中,共有10家营业收入超过100亿元,占比超三成。

而在净利润方面,国泰君安以89.18亿元的净利润紧随中信证券之后,海通证券、华泰证券、广发证券均排入前五名,净利润分别为69.47亿元、62.54亿元、57.49亿元。整体来看,2019年净利润超过50亿元的共有7家,盈利水平良好。

此外,对比上年情况来看,由于2018年行业普遍萧条,在低基数的影响下,各家上市券商净利润同比上年均有一定程度的增长。其中,同比增长数据最为惊人的是东方证券和西南证券,净利润同比增长分别达到1225.19%和1127.18%。在有同比数据的27家券商中,同比增长超过100%的达到10家,占比近四成;16家券商全年净利同比增幅超六成,占比60%。

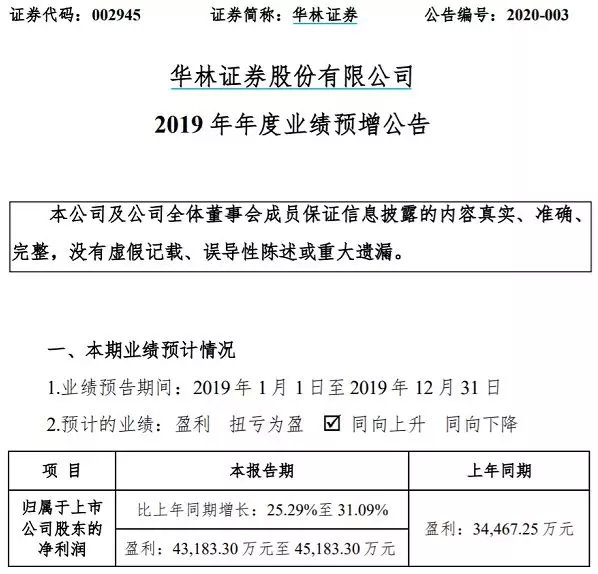

另外值得一提的是,华林证券虽然没有同比数据,但已经公布了全年业绩预增公告。预计2019年全年盈利4.3亿元至4.5亿元,比上年同期增长25.29%至31.09%。华林证券表示,资产管理业务发展迅速,产品线不断完备,成为业务增长点之一。

2019年,上证综指从2440点涨至3000点以上,期间最高点达到3288点,整体涨幅23.71%,振幅34%。深证成指和创业板指更牛,全年涨幅分别为44.08%和43.79%,在全球主要股指中分列第二、第三位。

在阶段性行情中,A股量价齐升。全年A股成交额合计126.95万亿,较2018年的89.65亿元增加四成,与2016年全年成交额持平。

作为判断市场景气程度的重要指标,两融余额在2019年末重新突破万亿大关,年内从7557亿元增至10192亿元,增幅约35%,年内约2600亿杠杆资金涌入股市。自2018年4月份以来,两融余额从万亿规模逐渐萎缩,至当年年末规模不足8000亿;2019年以来,两融余额逐渐回升,在8月份攀升到9000亿后再度短暂回落,至12月18日突破万亿。其中融资余额仍是绝对主流,为9968.8亿元,融券余额138.14亿元。

2019年,监管对两融业务的支持力度有目共睹,杠杆资金大力涌入股市,信用账户开户数创下四年新高。9月末数据显示,个人信用账户数量为501.66万户,4年来首次再度突破500万关口。中国结算数据显示,至2019年11月末,个人信用账户数量为503.54万个,稳步增加。

据东方财富网数据,2019年全年A股有75.46%的股票全年涨幅为正,涨跌幅中位数是15.47%。也就是说,超过七成的股票2019年赚钱了,有一半的股票涨幅超过了15%。随着行情好转,可预测券商经纪业务、信用业务甚至自营业务等各项业务都会有优于上一年度的表现。

2019年主承销收入同比增七成

2019年资本市场开启改革大门,IPO发行保持常态化,科创板作为资本市场最重要的增量改革,首先利好投行业务。

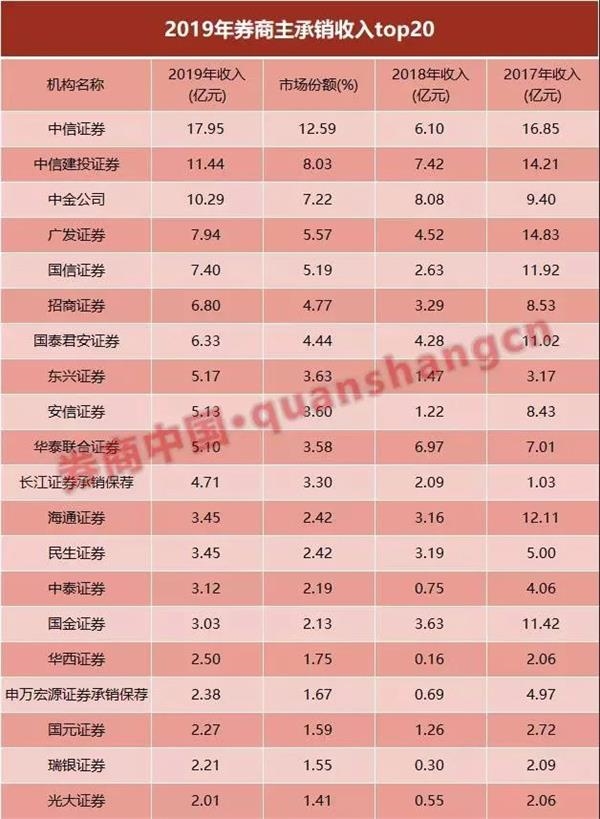

据统计,2019年,全行业共获得142.52亿元的主承销收入,较2018年的83.3亿元增加七成。其中,中信证券以17.95亿元的主承销收入排名第一,占据12.59%的市场份额;中信建投证券、中金公司主承销收入排名二、三,均超10亿元。

就首发收入来看,52家券商共揽获110.11亿元IPO保荐承销收入,较2018年全年的54.27亿元翻倍,其中科创板贡献了4成盈利。2019年7月份正式开市交易的科创板年内共完成70家科创板企业上市,这为保荐机构贡献了47.5亿元的承销保荐费用,占全年IPO收入的43%。

2019年IPO收入的最大赢家是中信证券,独揽14.24亿元的首发收入,占据12.94%市场份额;中金公司、中信建投证券首发收入均超9亿元,排名二、三;广发证券、国信证券首发收入均超6亿元,跻身前五。

此外,并购重组业务在政策宽松利好下,过会项目交易金额在提高,全年获审通过的项目交易金额达5341.54亿元,同比增加9%。中金公司、中信建投、华泰联合证券交易金额排名前三,规模均超600亿元,也会带来可观财务顾问收入。

2020年展望:预计投行业务迎来大发展

2020年开年监管就为市场送上大礼,央行宣布下调金融机构存款准备金率0.5个百分点,释放长期资金约8000多亿,为A股走势奠定了良好开局。市场在修复对经济改善预期的同时,也将进一步推动资本市场估值提升和交易活跃,同时对逐步重资产化的券商非常重要。

资本市场改革正稳步推动,对券商行业形成政策红利。安信非银认为,监管层继续推进对外开放,陆续放开资管、证券等行业的外资持股限制,境外资金扩大A股规模和范围,券商国际业务布局持续推进;推动基金投顾业务试点、MOM产品获准发行、银行理财资金获准开设股票账户等,有助于引导居民财富和长期资本进入股市,推动股市良性发展和支持实体经济;探索注册制改革、推动期权品种丰富化、再融资规定优化、打造航母级头部券商等,资本市场不断升级下头部券商更为受益;总体维持流动性宽松格局,降低券商整体融资成本,有利于券商进一步扩大自身经营杠杆,从而提升盈利能力。

天风非银分析师夏昌盛、罗钻辉认为,在券商业务层面,股权融资迎来大发展,2020年投行业务有望多点开花。创业板改革将稳步推进,新三板改革+分拆上市+再融资+并购重组政策均已落地,今年政策利好将转化为业绩。预计2020年投行业务收入至少同比增加20%至662亿。此外,投行业务时激活业务资管,提升券商ROE的重要引擎,股权投资、资本中介、衍生品业务均可受益于此,判断“投行+PE”模式将在2020年明确体现出业绩贡献。

此外,若“盘活客户存量资产”实施推进,将降低券商负债成本+提升ROE。证监会此前表态将“依法盘活客户资产”,新《证券法》明确客户资金的第三方存管制度,但假设券商通过发行收益凭证等方式,吸引客户资金认购,可在一定程度上盘活存量客户资产(占总资产比例18%)。若能使用客户保证金,头部券商负债成本将下降约0.69PCT至3.45%,ROE预计将大幅提升。

点击查看 百万股民都在看这些公司研报 行业价值热点抢先阅读 牛股基因实战策略

(文章来源:券商中国)

(责任编辑:DF380) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。