客服热线:

客服热线:

事件:

2020年01月09日国家统计局发布:2019年12月CPI同比4.5%,前值4.5%;环比0.0%,前值0.4%;PPI同比-0.5%,前值-1.4%;环比0.0%,前值-0.1%。

核心观点:

一、CPI同比持平前值,畜肉贡献转负,但鲜菜、交通燃料贡献上升

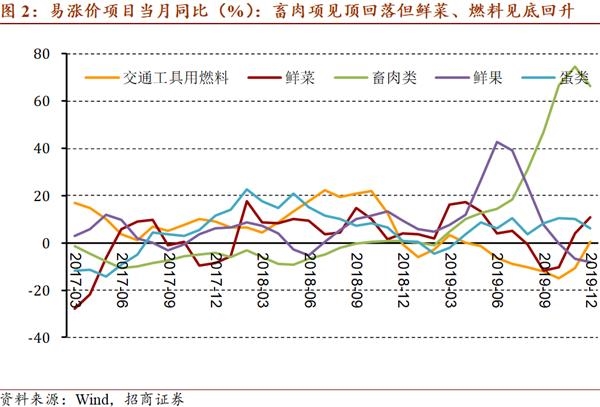

A。 CPI同比增速持平,其中猪肉项的贡献下降0.33个百分点,带动畜肉、食品烟酒的贡献也出现下降,但鲜菜、交通和通信项的贡献分别上升了0.17、0.22个百分点。

B。 食品项同比增速回落至17.4%,前值19.1%;非食品项同比增速升至1.3%,连续两个月上行。

C。 CPI环比增速降至0.0%,主要是猪肉项的回落导致。10月下旬至11月下旬全国猪肉平均批发价出现回落,11月末企稳于43.5元/kg,进入2020年后再次上升,截至1月8日为46元/kg。

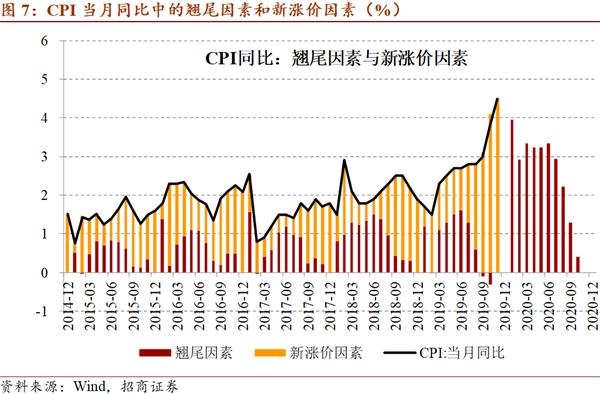

D。 对应到2020年的CPI同比增速,基数因素决定其峰值可能出现在1月,上半年会在高位持续运行,但从畜肉项主导的新涨价因素来看,趋势将是回落的。目前需要关注鲜菜等的季节性因素和燃油等的外生性冲击。

二、PPI同比增速明显收窄降幅,环比持续运行在(-0.1,0.1)小幅区间

A。 PPI同比回升仍然主要是翘尾因素消退的作用,新涨价因素的贡献低于此前三个月。分类来看,生产资料项下降1.2%,前值为降2.5%,降幅明显收窄;生活资料项上涨1.3%,前值为1.6%,涨幅出现回落。

B。 PPI环比增速已经连续5个月运行在(-0.1,+0.1)区间。

C。 从分行业PPI数据合成到全部工业品的PPI,是以相对应行业的营业收入作为权重的。目前占比超过5%的重要行业多数仍然面临通缩压力,但也普遍出现了改善迹象。

D。 PPI回升的积极信号不断在增加。但在坚持房地产长效机制和稳定宏观杠杆率的条件下,预计逆周期调节力度温和,PPI上行动力有限。综合预计2020年PPI增速平均0.4%,低点将出现在2季度。

以下为正文内容:

一、 12月CPI分析与展望

(一)CPI持平,猪肉项贡献回落,鲜菜和燃料贡献上升

CPI同比增速维持4.5%,食品烟酒类贡献了3.82个百分点,其中畜肉类贡献了2.94个百分点,再其中猪肉项贡献2.34个百分点,贡献程度比上个月下降0.33个百分点;但鲜菜项的同比增速连续加速,对CPI同比贡献升至0.26个百分点,前值0.09个百分点,上升0.17个百分点。另外,交通工具用燃料同比增速由负转正,带动交通和通信项对CPI同比的贡献回升至-0.07个百分点,前值-0.29个百分点,拖累减轻0.22个百分点(图1、2)。

12月食品项同比增速回落至17.4%,非食品项同比增速升至1.3%,连续两个月上行。

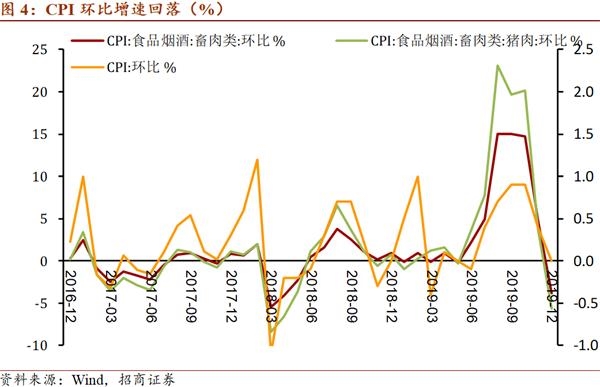

CPI环比增速降至0.0%,连续两个月回落,原因是猪肉项环比显著回落(图2),对CPI环比的贡献从上个月的0.18个百分点降至-0.27个百分点,带动食品烟酒整体的贡献从0.48个百分点降为-0.05个百分点。

(二)猪肉产能边际恢复,价格将进一步回归常态

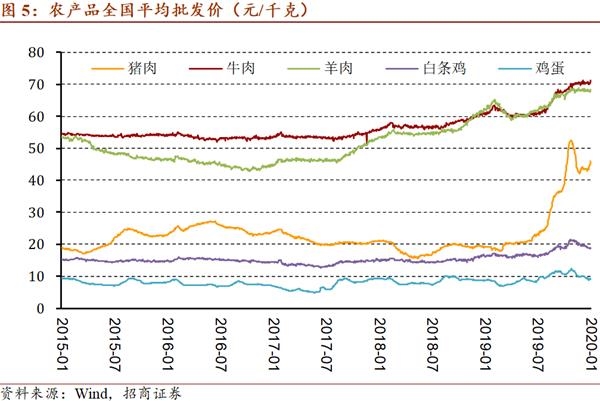

CPI猪肉项环比增速的回落,反映的是10月下旬以来猪肉价格的调整。10月下旬至11月下旬全国猪肉平均批发价下调近20%,11月末后企稳于43.5元/kg,进入2020年后再次上升,截至1月8日为46元/kg。这有两个方面的解释,一是此前猪肉价上行过快,与牛、羊、鸡肉的比价出现显著变化(图5);二是10月以来猪肉产能有所恢复(图6)。预计猪肉价格会随着供需缺口的恢复出现波动区间的下移,对应于CPI猪肉项的同比增速可能会在2020Q1进一步趋于回落。

(三)2020年CPI走势展望

CPI当月同比增速可分解为翘尾因素加新涨价因素两部分。基于2019年12月的数据,可以测算出2020年四个季度翘尾因素分别为3.4、3.2、2.2、0.2个百分点,其中1月的4.0个百分点为全年峰值,这意味着2020年上半年CPI有可能持续运行在3.0%以上。而新涨价因素目前主要由畜肉项的回落所主导,因此CPI同比增速的趋势也将是趋于回落的。当然也需鲜菜鲜果的季节性冲击,交通工具用燃料的外生性冲击等方面的风险。

二、 12月PPI分析与展望

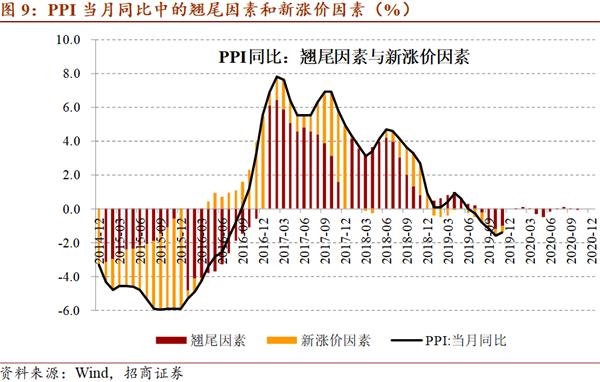

(一)PPI回升主要源于翘尾因素,新涨价因素仍不足

PPI同比从-1.4%反弹至-0.5%,其中翘尾因素的贡献从上个月的-1.0个百分点收窄至0;新涨价因素贡献-0.5个百分点,低于此前3个月。分类来看,生产资料项下降1.2%,前值为降2.5%,降幅明显收窄;生活资料上涨1.3%,前值为1.6%,涨幅出现回落。

PPI环比0.0%,前值-0.1%,已连续5个月运行在(-0.1,+0.1)的狭小区间内。其中生产资料环比从-0.2%回升至0.0%,生活资料环比从+0.3%降至-0.2%;生产资料中采掘环比0.1%,前值-0.8%;原材料环比0.0%,前值-0.4%;加工业环比+0.1%,前值-0.1%。

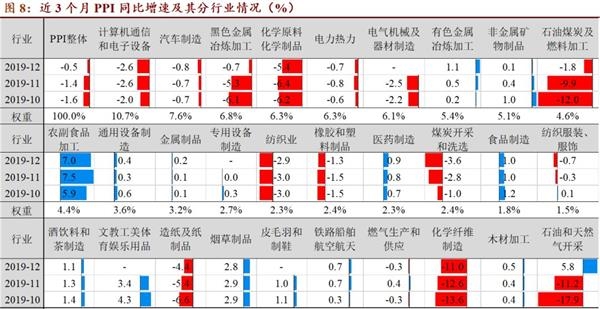

(二)农副食品加工业增幅回落,其他主要行业出现企稳迹象

从分行业PPI数据合成到全部工业品的PPI,是以相对应行业的营业收入作为权重的。目前占比超过5%的重要行业之中多数仍然面临通缩压力,但也普遍出现企稳回升迹象。

从各行业同比增速的边际变化来看,农副食品加工、非金属矿物制品业增幅有所回落;有色金属加工增速上升;黑色金属冶炼加工、石油煤炭及燃料加工、化学原料化学制品明显收窄降幅;计算机通信和电子设备制造、电力热力、纺织业、橡胶塑料制品等小幅收窄降幅;而汽车制造、煤炭采选、服装服饰等降幅再次扩大。

(三)2020年PPI走势展望

PPI同比也可以分解为翘尾因素与新涨价因素。目前翘尾因素已开始见底回升,2020年四个季度分别为+0.0、-0.3%、+0.0%,-0.0%,最小值是5月的-0.5%。

新涨价因素目前积极信号不断增加,一是9月以来全球多个经济体包括中国制造业PMI出现好转。二是9月以来国际油价、铜价,国内的螺纹钢价格等企稳回升,12月CRB综合指数的同比增速已经回升。三是国内工业的主要子行业已经出现加库存迹象。

但在逆周期调节尚未明显发力,房地产长效机制和稳定宏观杠杆率坚决落实的条件下,PPI上行动力仍然有限。综合预计2020年PPI增速平均0.4%,低点将出现在2季度,但也需注意外生性的原油冲击。

(文章来源:轩言全球宏观)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。