客服热线:

客服热线:

报告摘要

CPI略低预期,非食品项多数上涨;1月CPI或破5%,“猪油共振”风险上升

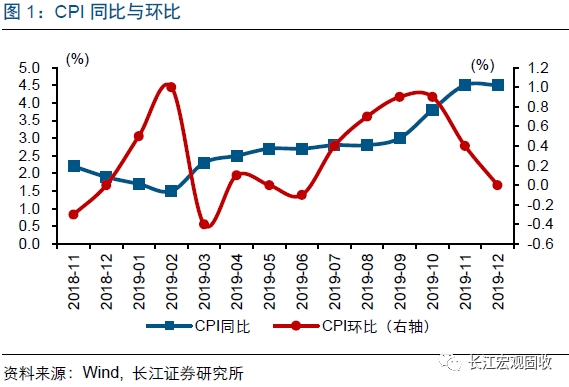

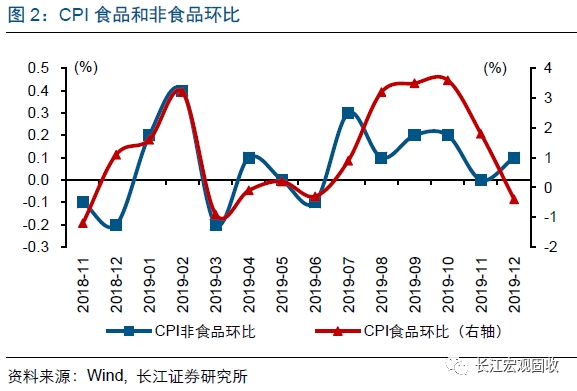

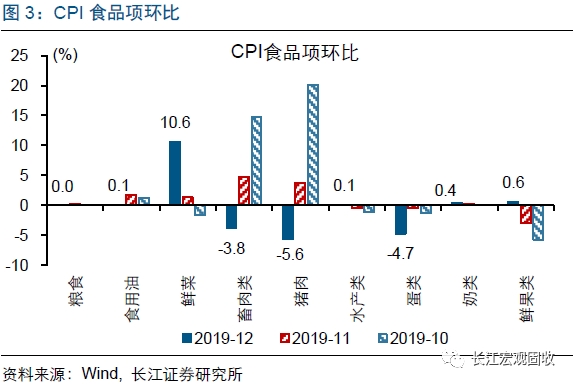

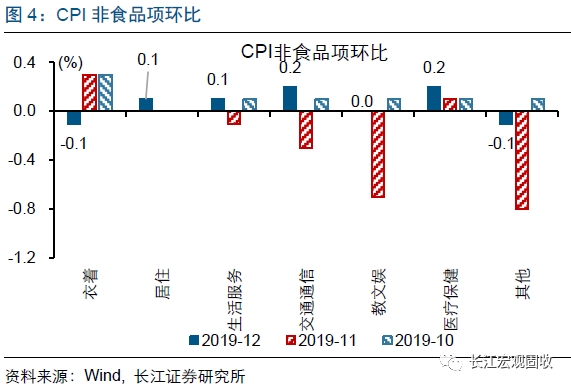

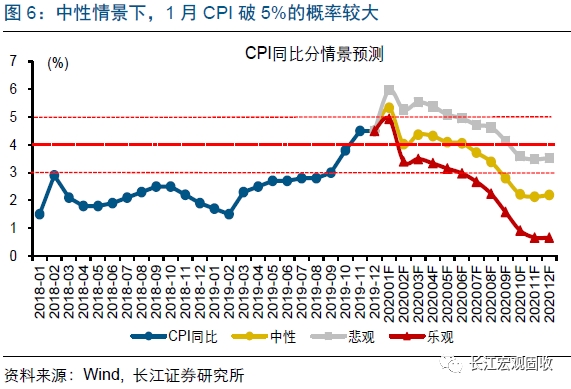

CPI走平、略低预期,猪价影响有所减弱,非食品项多数上涨。12月,CPI同比上涨4.5%,与上月持平,略低于市场平均预期的4.7%;CPI环比走平,上月环比上涨0.4%。CPI食品同比涨幅较上月收窄1.7个百分点,主因猪肉等肉禽价格有所回落;蔬菜、粮食价格不同程度上涨。非食品同比抬升0.3个百分点至1.3%,分项同比六涨一降,居住、教文娱等涨幅扩大,交通通信降幅收窄。

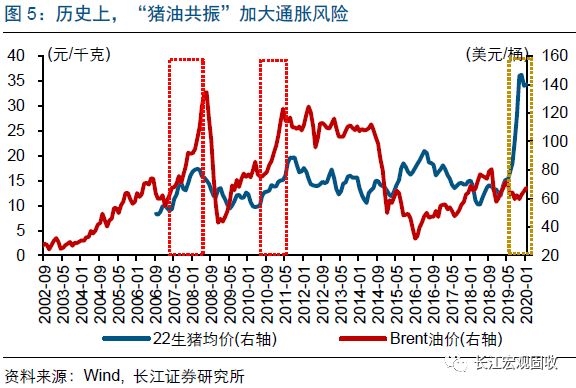

猪价上涨及“外溢效应”等,或使得CPI通胀在高位停留的时间较长,油价、粮食价格等也可能加大通胀形势的不确定性。储备肉投放等,阶段性平抑猪肉涨价压力;考虑到养殖周期,供需缺口依然是猪价核心矛盾。同时,中东地缘局势、OPEC+加码减产等,或推升油价中枢,加大通胀风险。中性情景下,CPI在1月破5%的概率较大,随后或逐步回落,但仍要在4%左右停留约2个季度。

得益于石油链、基数等,PPI同比降幅收窄;今年PPI或呈相对扁平“类N型”

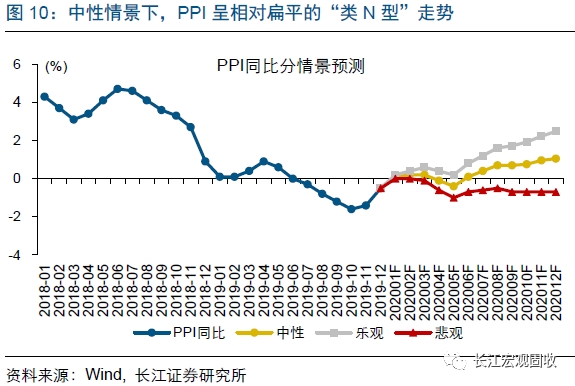

PPI同比降幅收窄,与石油链、黑色链和基数等因素有关。12月,PPI同比下降0.5%,降幅较上月收窄0.9个百分点;PPI环比走平,上月环比下降0.1%。分大类同比来看,生产资料降幅收窄至1.2%,生活资料涨幅收窄至1.3%。主要行业同比来看,黑色采选、有色冶炼等涨幅扩大,石油开采等由降转涨,石油加工、黑色冶炼等降幅收窄,非金属采选和非金属矿物制品等涨幅有所回落。

未来一段时间,基数和油价等因素或推升PPI读数;全年来看,PPI或呈“类N型”走势。考虑到供给侧改革对价格的影响有所弱化,需求走势弹性不够,预计今年PPI走势难有弹性及明显趋势,但油价影响或加大PPI不确定性。中性情景下,PPI中枢相较2019年略升,全年呈现相对扁平的“类N型”走势。

多目标平衡下,货币政策或更注重相机抉择、均衡操作,债市震荡格局或延续

控通胀、降成本、内外部均衡等多重目标下,货币政策或更加注重相机抉择、均衡操作。CPI通胀中枢的居高不下,及通胀形势的不确定性上升,仍可能对货币环境产生一定压制。与此同时,存量贷款换锚LPR等降成本措施的推进,需要降低金融机构负债端成本相配合;不符合资管新规要求的“老产品”去留、中小银行改革,及地方债务等问题,也可能是未来货币政策操作重要考量因素。

重申观点:债市震荡格局尚未被打破。短期来看,通胀预期、地方债供给、部分经济指标韧性等因素,可能对债市表现产生干扰。中期来看,宏观形势、“资产荒”背景下的再配置压力等,仍有利于债市。考虑到资管新规过渡期最后一年、监管政策逐步落地等,需密切跟踪金融监管政策对机构行为的潜在影响。

风险提示:

1。 海内外经济、政策显著变化;

2。 中东地缘局势引发油价大涨。

报告正文

事件:1月9日,国家统计局公布12月物价指标,CPI同比4.5%,前值4.5%;PPI同比-0.5%,前值-1.4%。

(数据来源:国家统计局)

点评:

CPI同比走平,非食品多数上涨,“猪油共振”风险上升

CPI走平、略低预期,猪价影响有所减弱,非食品项多数上涨。12月,CPI同比上涨4.5%,与上月持平,略低于市场平均预期的4.7%;CPI环比走平,上月环比上涨0.4%。食品同比涨幅较上月收窄1.7个百分点,主因猪肉等肉禽价格有所回落,猪价同比贡献减少0.3个百分点至2.34个百分点;蔬菜、粮食价格有所上涨。非食品同比抬升0.3个百分点至1.3%,分项同比六涨一降,居住、教文娱等涨幅扩大,交通通信降幅收窄。

猪价上涨及“外溢效应”等,或使得CPI通胀在高位停留的时间较长,油价、粮食价格等也可能加大通胀形势的不确定性。储备肉投放等,阶段性平抑猪肉涨价压力;考虑到养殖周期,供需缺口依然是猪价核心矛盾。同时,中东地缘局势、OPEC+加码减产等,或推升油价中枢(详细分析请参见《从油价走势,看全球资产方向》),加大通胀风险。此外,生猪养殖修复过程,带动玉米、大豆等需求的回升,以及草地贪夜蛾扩散对玉米产量等潜在影响,可能加大相关粮食价格的不确定性。中性情景下,CPI在1月破5%的概率较大,随后或逐步回落,但仍要在4%左右停留约2个季度。

控通胀、降成本、内外部均衡等多重目标下,货币政策或更加注重相机抉择、均衡操作。CPI通胀中枢的居高不下,及通胀形势的不确定性上升,仍可能对货币环境产生一定压制。与此同时,存量贷款换锚LPR等降成本措施的推进,需要降低金融机构负债端成本相配合;不符合资管新规要求的“老产品”去留、中小银行改革,及地方债务等问题,也可能是未来货币政策操作重要考量因素(详细分析请参见《常规的普降》)。

PPI降幅继续收窄,今年或呈相对扁平“类N型”走势

PPI同比降幅收窄,与石油链、黑色链和基数等因素有关。12月,PPI同比下降0.5%,降幅较上月收窄0.9个百分点;PPI环比走平,上月环比下降0.1%。分大类同比来看,生产资料降幅收窄至1.2%,生活资料涨幅收窄至1.3%。主要行业同比来看,黑色采选、有色冶炼等涨幅扩大,石油开采等由降转涨,石油加工、黑色冶炼等降幅收窄,非金属采选和非金属矿物制品等涨幅有所回落。

未来一段时间,基数和油价等因素或推升PPI读数;全年来看,PPI或呈“类N型”走势。考虑到供给侧改革对价格的影响有所弱化,需求走势弹性不够,预计PPI今年走势难有弹性及明显趋势;数据部分时段的走势,会受到基数的影响。部分行业库存偏低,及油价不确定性,可能是PPI超预期的影响因素。中性情景下,PPI中枢相较2019年略升,全年呈现相对扁平的“类N型”走势。

重申观点:债市震荡格局尚未被打破。短期来看,通胀预期上升、地方债供给、部分经济指标韧性等因素,可能对债市表现产生干扰。中期来看,宏观形势、“资产荒”背景下的再配置压力等,仍有利于债市。考虑到资管新规过渡期最后一年、监管政策逐步落地等,需密切跟踪金融监管政策对机构行为的潜在影响。

(文章来源:长江宏观固收)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。