客服热线:

客服热线:

华尔街策略师一直预计美国股市在2020年将实现相对温和的上涨,对股市估值的担忧被普遍认为是投资者应该在未来几个季度降低对股市回报预期的一个原因。

实际上,根据流行的市盈率(P/E)衡量方法,股票估值确实过高。FactSet的数据显示,标普500指数的预期市盈率为18.6倍,高于过去五年16.7倍、过去十年14.9倍的平均市盈率。

其他一些股市估值方法则描绘出了一幅更加严峻的画面。

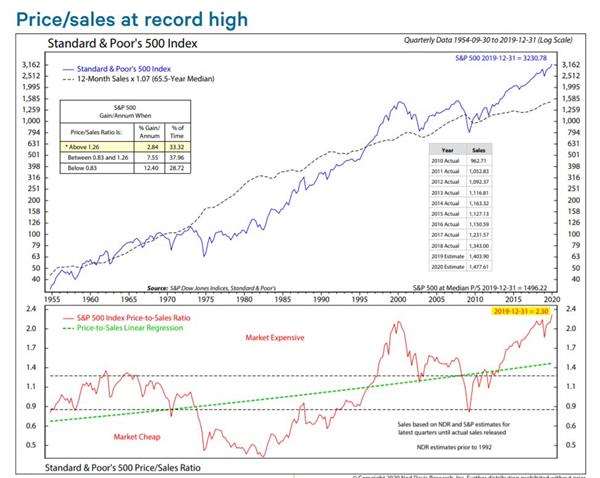

内德·戴维斯研究公司(Ned Davis Research)的图表显示,标普500指数的市盈率处于纪录高点,“远远超过2000年或2007年的峰值水平。”

其他指标,如市盈率中值显示,标普500指数较1964年以来的典型估值水平高估了近30%。

不过,这些分析的一个不足之处在于,它们没有考虑到利率的影响。自1964年以来,美国联邦基金的平均实际利率约为5.2%,而目前为1.6%。在固定收益投资收益如此之低的情况下,人们可能会预计股市估值会大幅上升。

摩根士丹利投资管理公司(Morgan Stanley Investment Management)高级投资组合经理Andrew Slimmon去年12月对MarketWatch说,在评估股票价值时考虑利率因素至关重要。

FactSet的数据显示,标普500指数成份股的平均股息收益率为2%,高于10年期美债1.87%的收益率。他说,标普500指数的股息收益率通常比10年期收益率低20%,这表明相对于利率,股市还有更大的运行空间。

(文章来源:黄金头条)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。