客服热线:

客服热线:

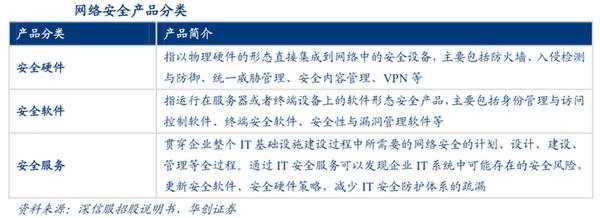

网络安全,指网络系统(包括硬件、软件、基础设施等)中的数据受到保护。

全球支出状况:

根据 Gartner所做统计来看,信息安全支出占整个IT支出的比例越来越高,2018年全球信息安全支出占IT支出的比例为3.05%。

与之相比,Gartner 数据显示,我国在2019年的IT支出约达到2.9万亿元规模,而信息安全市场规模为500亿元左右,中国信息安全支出占IT支出比例仅为1.7%,相对于全球平均水平还有较大差距。假设中国信息安全支出比例达到全球平均水平3% ,所对应的网络安全市场规模将达近千亿量级。

美国已形成较为完整的安全战略体系

1、政策层面,美国先后颁布《网络空间政策评估》、《网络空间国际战略》、《网络空间行动战略》等一系列政策性文件,从技术层面、资源层面、信息层面到法理层面抢占全球网络空间制网权和制高点。

2、产业层面,国防承包商、基础安全产业和 IT 安全产业中的龙头已经较为固定,同时在政府的保护下,也为创业和创新型中小企业提供了较大的生存空间。

美国安全市场主要包括三类企业:

一是拥有掌控核心技术的基础安全产业,如思科、微软、甲骨文、英特尔、苹果、谷歌等一系列掌控着核心技术的产业巨头;

二是形成了综合解决网络安全问题的 IT 安全产业,涵盖了赛门铁克、趋势、飞塔等综合性网络安全企业,及 FireEye、Palantir等具体领域的专业化企业;

三是具有超强整合能力的网络安全承包商。如波音、洛马等。

截至2016年,美国网络安全市场规模超过400亿美元,进入平稳增长阶段。

安全威胁仍然是市场需求快速增长的主要驱动力:

信息泄露事件依然频繁,涉及各行各业,大到全球化公司、大型互联网企业,小到城市医保系统,如已公开的 12306 网站、医疗行业患者信息、A 站、顺丰快递、华住酒店、万豪酒店、陌陌等。

根据 Gemalto发布的《数据泄露水平指数(Breach Level Index)》,仅 2018 年上半年,全球就发生了 945 起较大型的数据泄露事件,共计导致45亿条数据泄露,与 2017 年相比增加了133%,是2017年全年报告数量20亿的两倍多。

根据《中国互联网发展状况统计报告》数据显示,2013-2018 年我国信息安全漏洞平台收录漏洞数量逐年增加,2018年漏洞数量达到14216个,其中高危漏洞数量达4899个,占全部安全漏洞数量的占比高达34.5%。

国家政策:市场增长的重要推动力

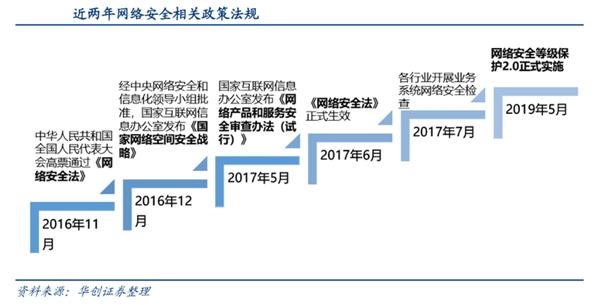

《网络安全法》出台,从法律层面明确提出国家实行网络安全等级保护制度。

《网络安全发法》指出网络运营者应当按照网络安全等级保护制度的要求,制定内部安全管理制度和操作规程,确定网络安全负责人,落实网络安全保护责任,并提出了相关设备的保护措施,尤其是对关键信息基础设施。

等保2.0 出台,给网络安全行业带来新成长动力。

2019 年 5 月 13 日,《信息安全技术网络安全等级保护基本要求》、《信息安全技术网络安全等级保护测评要求》、《信息安全技术网络安全等级保护安全设计技术要求》等国家标准

正式发布,于 2019 年 12 月 1 日开始实施,标志着国家对信息安全技术与网络安全保护迈入 2.0 时代。

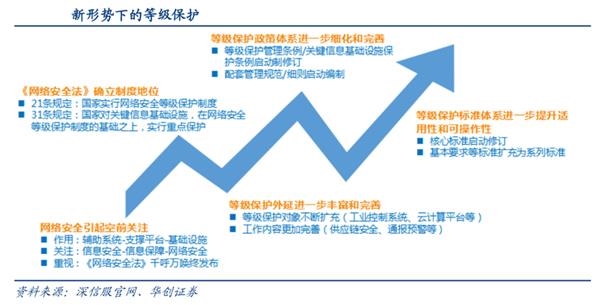

等保 2.0 给信息安全行业带来的增量空间主要来自两个方面:

1、各行各业企业,为符合等保 2.0 时代国家网络安全等级保护政策的新要求,将进一步加大信息安全产品和服务的投入。

2、等保 2.0 把包括传统网络安全、云计算、物联网、移动互联、工业控制、大数据等在内所有新技术纳入监管,比等保 1.0 拓展了一个维度。

随着等保 2.0 标准的逐步落实,国内信息安全市场有望迎来更大的发展。

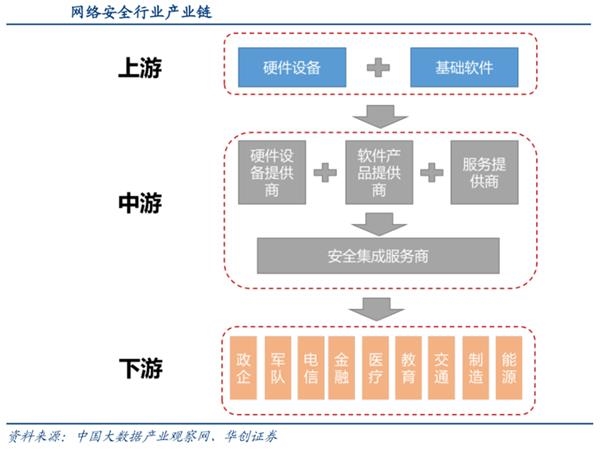

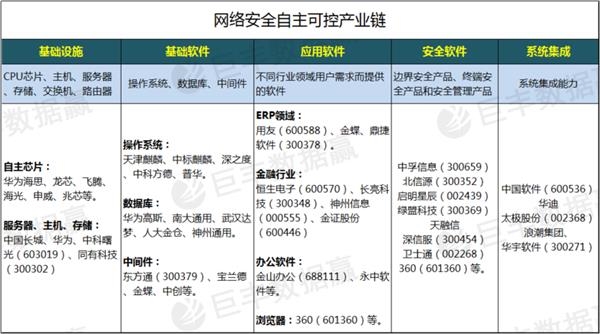

产业链:

上游主要为工控机、服务器、存储器、芯片及操作系统、数据库等软硬件厂商。产业链上游市场竞争充分,主要参与者均为成熟的全球化厂商,产品更新快,产量充足,产品价格相对稳定,且产品性价比呈上升趋势。中游为提供安全产品、安全服务、安全集成的厂商,下游则是政府、金融、电信、能源等各行业的企业级用户。

随着“自主可控”战略的持续推进和国产化IT生态与产业链的成熟,安全厂商也将推出越来越多的全国产化网络安全产品,如自主可控防火墙系统、入侵检测系统、网闸、VPN等,以满足特殊领域的安全需求。

机构关注最多的网络安全上市公司:

(作者:秦亮 执业证号:A0680616110002)

(文章来源:巨丰财经)

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。