客服热线:

客服热线:

导读

1-2月的市场及行业表现对全年具有前瞻性。高ROE与盈利增速的行业下个月收益率高,关注低估值、高ROE的银行、机械、医药,困境反转的汽车、传媒、计算机。

摘要

政策开门红助推春季行情,年初热点有望领涨全年。2020年A股实现开门红,科技板块占优,题材股活跃,反映市场风险偏好较高。历史上1-2月市场表现与3-12月表现正相关,开门红将提升市场对2020年行情的预期。历史上1-2月表现较好的行业3-12月仍具有正的超额收益,表明年初的行情即提前反映全年的投资逻辑,此后进入逻辑验证与兑现阶段。近年来财政与信贷向年初倾斜特征明显,引发市场对一季度经济数据预期提升,市场对经济暖春预期驱动年初行情。盈利驱动、政策温和、风险溢价回落将推动春季躁动行情。

近一季盈利能力与增速对行业表现具有前瞻作用。我们对2010年以来的一级行业表现进行回测,低市盈率分位数、市净率分位数的行业下月表现较差,因此估值分位数或反应了行业基本面的变化。以最近公布的季度财报为依据,高ROE分位数的行业,及上个月涨幅高的行业,下个月表现好。且ROE策略和动量效应策略收益率具有较强相关性。基本面趋势的延续性驱动了行业未来表现。类似地,高毛利率、净利率分位数,高营收增速、盈利增速分位数的行业,下个月表现均较好。因此,盈利利好在行业层面仍未被充分定价,且对行业表现具有前瞻作用。

择股策略:把握估值极限低位的困境反转龙头。恒瑞医药、贵州茅台、格力电器等代表性的龙头白马公司市盈率、市净率分位数(近5年)达到约85%的水平。近一年来万达电影、大族激光、三安光电等具有困境反转特征的龙头公司股价表现较好。这些公司具有如下特征:行业龙头地位稳固,景气度处于周期低点,公司存在负面信息,市净率处于历史底部,具有上涨催化剂,从市值角度看具有较高安全边际。

布局低估值-高盈利、困境反转高弹性的新β行业。春季行情有望延续,行业配置上建议选择新 “β”方向:低估值-高盈利的高性价比行业:银行、机械、医药,以及困境反转下盈利增速有望超预期的行业:传媒、汽车、计算机。细分行业方面,从配置的性价比角度,我们建议关注行业集中度提升空间大,目前行业景气度较低,2020年盈利复苏可能性较高,估值较低,行业龙头公司优势地位显著的行业,包括面板、航空、酒店、地产、纸包装。

正文

1、本周核心观点

政策开门红助推春季行情,年初热点有望领涨全年。2020年A股实现开门红,科技板块占优,题材股活跃,反映市场风险偏好较高。历史上1-2月市场表现与3-12月表现正相关,开门红将提升市场对2020年行情的预期。历史上1-2月表现较好的行业3-12月仍具有正的超额收益,表明年初的行情即提前反映全年的投资逻辑,此后进入逻辑验证与兑现阶段。近年来财政与信贷向年初倾斜特征明显,引发市场对一季度经济数据预期提升,市场对经济暖春预期驱动年初行情。盈利驱动、政策温和、风险溢价回落将推动春季躁动行情。

近一季盈利能力与增速对行业表现具有前瞻作用。我们对2010年以来的一级行业表现进行回测,低市盈率分位数、市净率分位数的行业下月表现较差,因此估值分位数或反应了行业基本面的变化。以最近公布的季度财报为依据,高ROE分位数的行业,及上个月涨幅高的行业,下个月表现好。且ROE策略和动量效应策略收益率具有较强相关性。基本面趋势的延续性驱动了行业未来表现。类似地,高毛利率、净利率分位数,高营收增速、盈利增速分位数的行业,下个月表现均较好。因此,盈利利好在行业层面仍未被充分定价,且对行业表现具有前瞻作用。

择股策略:把握估值极限低位的困境反转龙头。恒瑞医药、贵州茅台、格力电器等代表性的龙头白马公司市盈率、市净率分位数(近5年)达到约85%的水平。近一年来万达电影、大族激光、三安光电等具有困境反转特征的龙头公司股价表现较好。这些公司具有如下特征:行业龙头地位稳固,景气度处于周期低点,公司存在负面信息,市净率处于历史底部,具有上涨催化剂,从市值角度看具有较高安全边际。

布局低估值-高盈利、困境反转高弹性的新β行业。春季行情有望延续,行业配置上建议选择新 “β”方向:低估值-高盈利的高性价比行业:银行、机械、医药,以及困境反转下盈利增速有望超预期的行业:传媒、汽车、计算机。细分行业方面,从配置的性价比角度,我们建议关注行业集中度提升空间大,目前行业景气度较低,2020年盈利复苏可能性较高,估值较低,行业龙头公司优势地位显著的行业,包括面板、航空、酒店、地产、纸包装。

2、政策开门红助推春季行情,年初热点有望领涨全年

2020年A股实现开门红,科技板块占优,题材股活跃,反映市场风险偏好较高。截至1月10日,2020年以来上证指数上涨1.38%,深证成指上涨4.31%,中小板指上涨5.25%,创业板指上涨5.90%,市场延续了2019年12月以来较快上涨趋势。从行业表现看,2020年以来传媒、电子、计算机、农林牧渔、商贸零售行业涨幅位列前5名,房地产、交通运输、非银金融、食品饮料、钢铁行业位列跌幅前5名。科技股表现领先,特斯拉、转基因、光伏、网红经济、区块链等题材标的表现出色,反映市场风险偏好较高。

历史上1-2月市场表现与3-12月表现正相关,开门红将提升市场对2020年行情的预期,至少短期内提升市场风险偏好。1997年以来,全A指数1-2月涨跌幅与同年3-12月涨跌幅的相关系数达0.42%,在5%的水平下显著大于0。表明前两个月表现与年内剩余月份表现正相关。开门红将强化当年市场表现较好的预期,提升市场风险偏好。

历史上1-2月表现较好的行业3-12月仍具有正的超额收益,表明年初的行情即提前反映全年的投资逻辑,此后进入逻辑验证与兑现阶段。我们计算了2005年以来每年1-2月涨幅排名前6的行业,同年3-12月的平均超额收益率。市场基准为同期29个行业平均收益率。1-2月领先的6个行业在1-2月平均有9.74%的超额收益率,而同年3-12月仍有7.54%的平均超额收益率。因此年初表现较好的行业,其相对收益有望在年内延续。

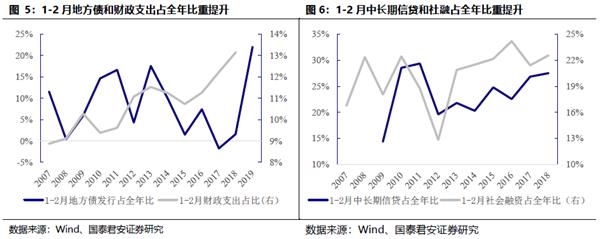

财政与信贷向年初倾斜预期提升,市场对经济暖春预期驱动年初行情。2019年1-2月地方债发行额占全年比重达22%,为2007年以来新高。2018年1-2月财政支出占全年的13%,为2005年以来最高。中长期信贷和社会融资也存在全年规模向年初集中的趋势。近年来财政与信贷向年初倾斜的趋势,引发市场对一季度经济数据预期提升。此外气候偏暖,专项债用于基建比重提升及专项债可用于资本金等因素,也使得2020年第一季度经济韧性较强,对盈利修复形成支撑。因此市场对经济暖春的预期驱动年初行情。

盈利驱动、政策温和、风险溢价回落将推动春季躁动行情。我们在2019年12月中旬《金融地产,第三胜负手完美兑现之后》的报告中强调,盈利驱动、政策温和、风险溢价回落将推动春季躁动行情。盈利方面,根据国泰君安CORE模型,19Q4盈利有望超预期,20Q1盈利将继续修复。11月全国规模以上工业企业利润总额同比增长5.4%,增幅较上月大幅提升15.3个百分点。12月PPI同比下降0.5%,降幅环比明显收窄,盈利复苏预期仍在强化。政策方面,年初降准、专项债提前发行及额度提升符合预期,年初宏观政策环境有望有利于市场震荡向上。近期出台的分拆上市、再融资等规定体现了监管政策延续适度松绑的基调,有利于市场风险偏好提升。风险溢价方面,A股ERP仍略高于近10年中枢水平,外围商品、股市表现较好,美伊冲突有缓和态势,风险溢价有望进一步下行。

3、近一季盈利能力与增速对行业表现具有前瞻作用

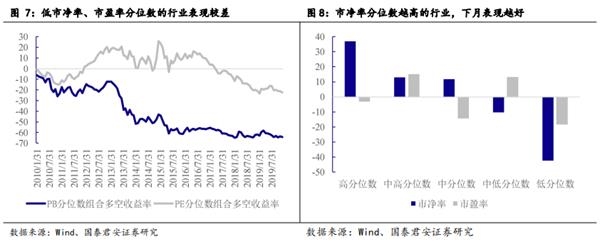

低市盈率、市净率分位数的行业表现均较差。我们计算月度中信1级行业指数的市盈率TTM和市净率LF分位数(近5年)。根据月末的市盈率、市净率分位数分别排序,买入分位数最低的6个行业,卖出分位数最高的6个行业。市盈率、市净率分位数策略2010年以来累计收益率分别为-22%和-64%。我们每个月将行业按照市盈率、市净率分位数均分为5组,则期初市净率分位数越高的组,累计超额收益率越低。低市盈率分位数的行业同样累计超额收益率最低。表明估值分位数反应行业基本面变化,低估值的行业表现并不好。

高ROE分位数,及上月涨幅较高的行业下个月表现较好,且ROE策略与行业动量策略收益率具有较强的相关性。我们计算季度中信1级行业指数的单季度ROE分位数(近5年)。每个月末,我们根据最近一次财报截止日对应的季度,将ROE分位数作为行业组合选择依据。根据月末的ROE分位数分别排序,买入分位数最高的6个行业,卖出分位数最低的6个行业。同样,我们根据行业上个月涨跌幅排序,买入涨幅最大的6个行业,卖出涨幅最小的6个行业,构成行业动量策略。ROE分位数(行业动量)策略2010年(2008年)以来累计收益率为125%(65%)。且两个策略月度收益率的相关系数为0.22,在5%水平下显著。我们每个月将行业按照ROE分位数、上月涨幅均分为5组,则期初ROE分位数、月度涨幅越高的组,累计超额收益率越高。表明盈利能力强的行业未来表现更好,且表现好的行业未来表现持续,行业表现的动量效应与ROE具有相关性。

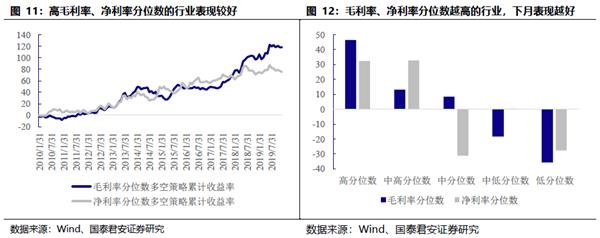

高毛利率、净利率分位数的行业下月表现较好,表明盈利能力改善的行业将表现较好。利用类似的方法,我们根据毛利率、净利率分位数将行业分组,毛利率、净利率分位数策略2010年以来累计收益率为118%和79%。我们每个月将行业按照毛利率、净利率分位数均分为5组,则期初毛利率、净利率分位数越高的组,累计超额收益率越高。表明盈利能力改善显著的行业未来表现更好。

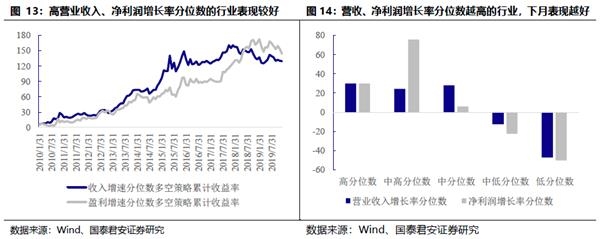

高营业收入增速、净利润增速分位数的行业下月表现较好,表明短期成长性较好的行业将表现较好。我们根据营业收入增速、净利润增速分位数将行业分组,营业收入增速、净利润增速分位数策略2010年以来累计收益率为130%和144%。我们每个月将行业按照营业收入增速、净利润增速分位数均分为5组,则期初营业收入增速、净利润增速分位数较高的组,累计超额收益率较高。表明短期成长性较好的行业未来表现较好。

4、择股策略:把握估值极限低位的困境反转龙头

龙头白马股估值处于近5年较高位置。10家代表性的龙头白马恒瑞医药、格力电器、贵州茅台等公司市盈率、市净率分位数(近5年)均值分别为84%和88%,当前估值已经较高。尽管这些公司长期配置价值显著,但中短期看配置性价比有限,需要时间消化估值压力。

近一年来部分具有困境反转特征的龙头公司股价表现较好。随着龙头白马的估值性价比下降,近1年以来,万达电影、大族激光、三安光电等部分基本面存在市场担心的问题的“困境反转”型龙头公司表现较好。因为等待困境公司反转的时间成本低于等待白马龙头估值消化的时间成本,性价比是市场风格变化的根本原因。

这些困境反转龙头公司具有如下特征:1、行业龙头地位稳固。公司的市场份额和竞争力均具有显著优势,且行业格局变化的可能性较小。2、景气度处于周期低点。部分行业具有较强的周期性,在政策等影响下行业盈利增速处于周期底部。3、公司存在负面信息。部分公司具有债务问题、造假嫌疑、大客户回款问题等负面信息。4、市净率处于历史底部。大部分公司的市净率分位数(近5年)在5%以下。5、公司具有上涨催化剂。部分公司处于政策、技术变化等方面出现股价上涨催化剂概率较大的行业。6、从市值角度看具有较高的安全边际。大部分公司企业价值/毛利的比率在10以下,表明考虑公司规模,公司市值具有安全边际。

5、布局低估值-高盈利、困境反转高弹性的新β行业

春季行情有望延续,行业配置选择新 “β”方向:低估值-高盈利的高性价比行业,以及困境反转下盈利增速有望超预期的行业。年初市场延续上升行情,盈利修复、政策温和预期未变,内外部环境有利于风险溢价继续下行,春季行情有望延续,建议继续把握新β行业的机会:(1)低估值-高盈利的高性价比行业:银行、机械、医药,以及困境反转潜力大的传媒、汽车、计算机。

从“盈利-估值性价比”角度,(1)银行:年初存量贷款基准转LPR、现金理财新规等政策影响下,银行板块表现落后于市场。尽管政策环境将对2020年银行业的景气度构成压力,但历史上银行板块超额收益与工业企业盈利增速正相关,企业盈利修复将从资产质量端支持银行板块上涨。银行板块估值显著低于其他行业,政策利空已经得到较充分定价。(2)机械:专项债提前下发,额度扩大,用于基建比例提升,作为资本金的专项债有望放量,工程机械高景气有望延续,2019年12月挖掘机销量同比增长25.8%,印证行业景气较高的预期。2019年11月工业机器人月度产量同比增长4.3%,增速环比显著改善,通用设备行业复苏显著。(3)医药:2019年带量采购等政策压制行业股价,风险释放充分;长期看老龄化为确定性趋势,医药是长期前景最确定的方向之一;创新药、医疗器械、高端消费等优质赛道行业成长空间和龙头公司优势兼具。

从“困境反转下盈利增速超预期”角度,(1)传媒:近期部分古装剧上线,反映监管政策适度放松;广电总局出版署领导在游戏产业年会上讲话,加大对游戏产业的认可,反映政策支持行业发展;5G时代基础设施进步提升行业需求,近期市场关注度较高的云游戏、网红经济即是典型代表。(2)汽车:低基数及库存去化下,行业基本面触底,消费促进政策有望提高景气复苏力度;特斯拉降价,国际车企积极布局新能源车,特斯拉国产化进程将继续快速推进,2020年新能源汽车补贴退坡有望放缓,为符合轻量化、智能化趋势的零部件企业创造发展机遇。(3)计算机:国产厂商实力增强,云计算等技术进步推动IT需求上升;信息安全、医疗IT、金融IT等领域成长性确定,行业格局较好。

震荡向上趋势中,更需要放眼中期,把握受益于集中度提升的细分行业。整体来看,2020年的资金格局相较2019年略微收紧,整体还是存量博弈格局之下,寻找方向变得异常关键。在此之中,在分散性的行业之中寻找未来龙头将是核心原则,具体详见《如何在行业集中化浪潮中寻找龙头公司》。从配置的性价比角度,我们建议关注行业集中度提升空间大,目前行业景气度较低,2020年盈利复苏可能性较高,估值较低,行业龙头公司优势地位显著的行业,包括面板、航空、酒店、地产、纸包装。

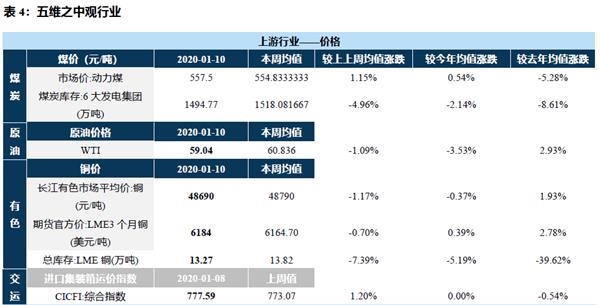

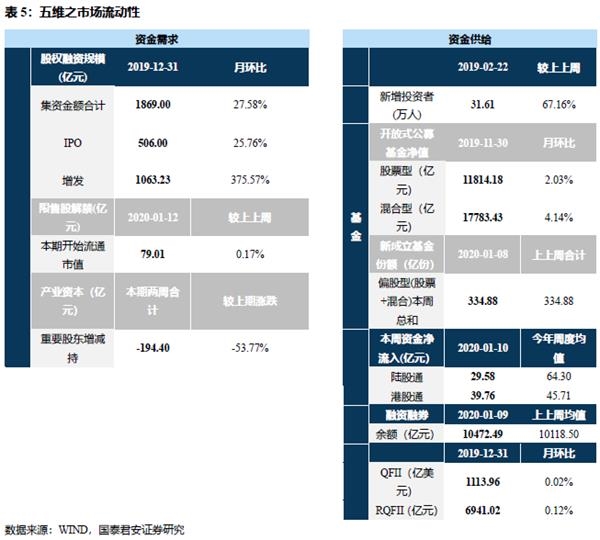

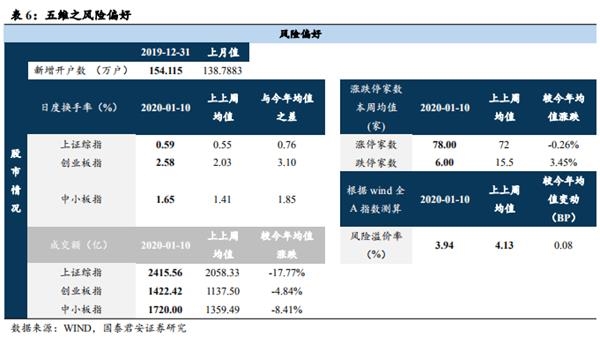

6、五维亮点

(文章来源:国泰君安)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。