客服热线:

客服热线:

报告要点

上周五,长端利率横盘震荡数日后在降息预期引导下快速下行,但是市场对短期内降息与否仍然存在较大分歧。我们认为年初降成本需求强、效果好的背景下,春节前后可能存在降息窗口。

降息预期再现,利率大幅下行。全面降准落地,银行间资金面进一步放松,短端利率大幅下降,后半周长端利率也大幅下行。影响利率的主逻辑从在基本面复苏面前犹疑不决,到降准落地、降息预期再起,以及配置力量进场,开年债市机会兑现。

支持方:基本面复苏力度弱、通胀低于预期激发市场降息预期。经历了市场长期的讨论后,基本面周期性复苏的证据仍然不够有力,市场对货币宽松的预期开始转变,降息预期渐起。12月通胀整体低于预期,预计后续通胀也难有超预期表现,降息的掣肘有所弱化,成为降息预期再起的主要原因。另一方面,市场对12月信贷数据预期有所修正,也使得稳增长、降成本目标下货币宽松的长逻辑演变为短期主要影响因素,随着配置资金入场,降息预期逐步发酵。

反对方:不认同短期降息的原因:春节前数量支持比价格支持更重要,双降宽松信号过于强烈。1月全面降准落地后大概率会引导LPR下行5bp,因而再次通过降息来降成本的迫切性不是很强,且短期内降准降息释放过于宽松的信号。1月全面降准释放长期资金约8000多亿元,一定程度上弥补春节前后的流动性缺口,但相比于超3万亿的流动性缺口而言,春节期间还需要进一步流动性投放来为资金面保驾护航,数量支持的重要性比压低价格更为重要。

我们的观点:年初降成本诉求强、降息效果好。从前几次降准的效果看,2019年一般贷款加权利率较2018年底上行5bp,降成本效果差,降准有助于1月LPR报价下行,但对一般贷款加权利率的引导效果有限。加之年初中长期贷款放量,这要求在年初增强降成本的力度,而每年的1季度是银行信贷额度最充裕的阶段,也是信贷投放力度加大的时点,因而在1季度更大幅度低降成本效果更佳,有助于达成全年降成本的目标。

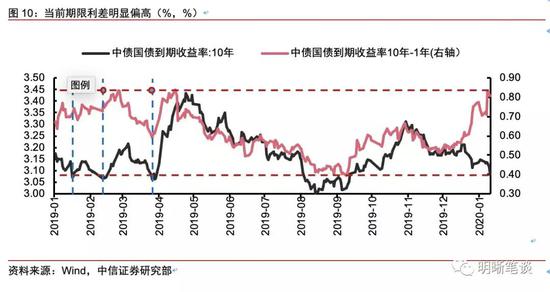

债市策略:无论从基本面稳增长角度还是降成本角度,货币政策都有进一步宽松的必要,而降息无论从效果还是政策空间而言都支持降息的落地。降息存在必要性、政策制约逐步解除,时机则宜早不宜迟,不排除春节前后再次降息的可能性。当前通胀低于预期,加之流动性环境整体宽松、地缘政治事件引发市场风险偏好转弱、年初配置资金入场、期限利差较高,整体环境对债市偏友好,我们继续持看好长端利率下行,关注货币政策超预期操作。

正文

开年债市走强,长短端利率均有较大幅度下行

上周债市情绪火热,利率大幅下行。上周一全面降准落地,银行间资金面进一步放松,短端利率大幅下降,带动一年期国债到期收益率上周共下行16.15bp,而长端利率在下半周也快速下行,全周累计下行6.09bp;银行间现券收益率下行幅度大,10年国债活跃券190006下行6.5bp,10年国开活跃券190215下行6.15bp;国债期货下半周上涨较快,10年期债主力合约全周涨0.57%收于98.56元,创逾3个月收盘新高。

降息预期再起,1月债市机会兑现。《债市启明系列20191219—明年年初债市有机会吗?》中对开年影响利率主逻辑的判断基本兑现:在金融数据超预期、经济生产有所回暖、大宗商品价格上涨的背景下,2019年年末时点债券市场燃起了一轮经济周期性回暖的预期,市场对2020年利率普遍持较悲观的观点,事后看,影响利率的主逻辑从在基本面复苏面前犹疑不决,到降准落地、降息预期再起,以及配置力量进场,开年债市机会兑现。

如何看待降息预期?

在当前长端利率已经接近2019年初的水平时,如何看待当前市场的降息预期,以及后续的市场发展?近期降息预期渐起,市场对基本面的预期有所修正,货币政策宽松预期再起,短端利率大幅下行后长端利率也开始蠢蠢欲动。

经历了市场长期的讨论后,基本面周期性复苏的证据仍然不够有力,成为降息空间的基础。对库存周期见底以及后续补库带来的经济基本面回暖预期虽说还不至于被证伪,但从目前的情况看,仍然存在一定的不确定性。一方面,从PMI和产成品库存分项指标看,当前企业库存仍然处于去库的阶段,工业企业库存增速继续向历史低位靠近,但这并不意味着企业一定会短期内出现补库动力。处于高位的存货周转天数,意味着库存相对于需求而言并不低。从这个视角来看,工业产成品周转天数和制造业产成品周转天数今年持续维持高位,11月又出现了小幅上行的趋势,说明现在的工业和制造业库存相对于需求是偏高的。库存周期问题在市场的讨论下越辩越明,基本面回暖仍然说服力不够,市场对货币宽松的预期开始转变,降息预期渐起。

通胀低于预期,降息掣肘弱化。2019年下半年以来市场降息预期就潮起潮落,市场普遍认同的一个逻辑是通胀摸高是阻碍降息的主要原因,虽然这一逻辑在2019年11月降息后有所弱化,但随着春节猪价继续上涨、通胀继续走高的预期之下,市场仍然比较认可降息避开通胀高点的逻辑。但是12月通胀整体低于预期,猪价下跌导致CPI由升转平,PPI同比回升慢于预期、环比持平。从价格角度,补库预期在一定程度上已经趋于淡化,整体来看CPI同比破5仍然存在一定压力,高点预期有所下降,而PPI也难有大幅上行动力,降息的掣肘有所弱化,成为降息预期再起的主要原因。

另一方面,市场对12月信贷数据预期有所修正,也使得稳增长、降成本目标下货币宽松的长逻辑演变为短期主要影响因素,随着配置资金入场,降息预期逐步发酵。

自2019年11月意外降息后,市场对降息节奏的预期开始分化,春节前后降息目前已经成为市场博弈点,基本面回暖证据不足、通胀低于预期仍然是长逻辑,短期来看是否有降息必要呢?

一种观点认为短期内不会降息,降成本目标在1月并不急迫。2020年货币政策主要目标仍然聚焦在降成本上,而降成本的一个指标是降低企业实际融资成本,一方面是压降费用,另一方面是映带贷款利率下行,这需要压低风险溢价、引导LPR下行。那么如果从降成本的角度看,1月全面降准落地后大概率会引导LPR下行5bp,因而再次通过降息来降成本的迫切性不是很强。此外,还有一种观点认为即便LPR没有下行也有方法使得贷款利率下行,而通胀上行就在眼前,降息可以等待通胀高点过后。

实际上如果将以上观点放到2019年11月也仍然可以自圆其说,但2019年11月降息的事实摆在眼前,央行降息打乱预期,也表明了货币政策对降成本的诉求仍然较强。降准有助于1月LPR报价下行,但对一般贷款加权利率的引导效果有限。一般贷款加权利率是降成本的主要指标之一,从2018年以来的数次降准效果来看,降准对一般贷款加权利率的引导效果十分有限。2019年9月底一般贷款加权利率较2017年底上行16bp,相对于区间最高点2018年9月底有23bp的下行空间。1月全面降准类似于2019年9月全面降准,有助于降低资金成本,预计1月LPR下行至多5bp,但实际上对贷款利率的影响可能更小。

短期内不看好降息的观点认为春节前数量支持比价格支持重要,双降宽松信号过于强烈。1月全面降准释放长期资金约8000多亿元,一定程度上弥补春节前后的流动性缺口,但相比于超3万亿的流动性缺口而言,春节期间还需要进一步流动性投放来为资金面保驾护航,数量支持的重要性比压低价格更为重要。实际上,无论是否降息,春节前流动性支持都必不可少,预计本周将见到21天或28天逆回购重启、新作MLF操作等。况且,数量支持与价格工具并非互斥,例如若央行新作MLF并下调操作利率,一方面开展了中长期流动性投放,另一方面也起到了降息的效果。而历史上看,每一轮长的降准周期和降息周期中,都存在双降的时期,尤其贯穿2015年全年的货币宽松,双降曾多次出现。而在春节流动性需求非常强的背景下,降准本身的影响就相对偏弱,在降成本、稳增长目标下,春节前后降息并非不可能,并不会造成大水漫灌。

有一种观点认为短期内仍然有必要降息,核心在于降成本。近期的政策层面对降成本和稳增长的诉求较大,无论是中央经济工作会议、国务院常务会议上的书面要求,还是李克强总理在考察中的口头表述,降成本始终是政策的当务之急之一。2020年货币政策的主线是逆周期和降成本,而在经历了两年的数量宽松后降成本效应并不明显,降息的必要性仍在而制约逐步接触,后续降息操作仍将继续。

开年降成本需求大,1月20日LPR下行幅度大、降成本效果佳。2019年一般贷款加权利率较2018年底上行5bp,降成本效果差,2020年在降成本的诉求增强,货币政策将在降成本角度发力。2020年年初面临较大的降成本压力,制造业中长期贷款、基建相关贷款等由于期限长,本身利率偏高,中央经济工作会议尤其强调要制造业中长期贷款,加之年初财政政策发力、基建相关贷款规模预计也将上行。这要求在年初增强降成本的力度,而每年的1季度是银行信贷额度最充裕的阶段,也是信贷投放力度加大的时点,因而在1季度更大幅度低降成本效果更佳,有助于达成全年降成本的目标。

在年初降成本增力提效的背景下,1月LPR报价若不下降,后续降成本压力会更大。1月全面降准带来的资金成本降低对LPR的引导力度有多大?9月全面降准后LPR仅仅下行5bp,在MLF与LPR利差越来越小的背景下,春节前降准对资金成本的影响可能弱于9月份,1月20日LPR最多下行5bp。那么要保证1月LPR下行,或者扩大LPR下行幅度,在1月20日前新作MLF并降息则可以同时达到提供流动性并降息的目的。

此外,降息的制约也在逐步解除。(1)近期农业部介绍全国生猪生产全面向好,生猪存栏和能繁母猪存栏止降回升,出栏环比回正,猪肉价格逐步受到控制,后续价格上涨幅度可能低于预期,而下跌速度可能超预期,通胀对货币政策的约束更小。(2)相比全球政策利率而言,中国央行降息幅度最小,而中美政策利差仍然处于高位;而相较而言经过两年数次降准后,中国准备金率下降的空间相对降息空间显得更小,后续降息更值得期待。此外,美联储明年降息概率降低,若考虑货币政策内外协调,降息也宜早不宜迟。

债市策略

无论从基本面稳增长角度还是降成本角度,货币政策都有进一步宽松的必要,而降息无论从效果还是政策空间而言都支持降息的落地。降息存在必要性、政策制约逐步解除,时机则宜早不宜迟,不排除春节前后再次降息的可能性。此外,近期短端利率大幅下行,虽然长端利率半周内也有较大幅度下行,10年国债到期收益率水平接近2019年初,但当前的期限利差远高于2019年初,当前通胀低于预期,加之流动性环境整体宽松、地缘政治事件引发市场风险偏好转弱、年初配置资金入场,整体环境对债市偏友好,我们继续持看好长端利率下行,关注货币政策超预期操作。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)