客服热线:

客服热线:

原标题:卷螺价差有望继续扩大 来源:原创

关注二者下游产业利润及需求情况

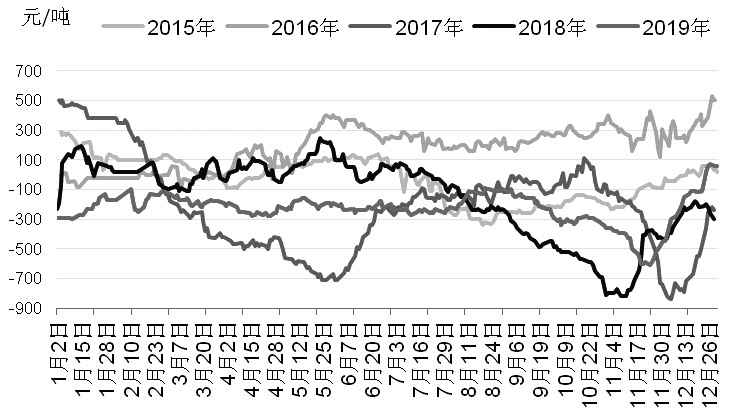

卷螺价差,即热轧卷板与螺纹钢价格之差,二者价差最初来源于不同工艺流程所产生的成本差异。在2018年11月螺纹钢穿水工艺淘汰之前,由于热轧卷板的生产工序较螺纹钢相对复杂,通常认为热轧卷板成本比螺纹钢成本要高200—300元/吨。

这种成本差异并没在期现货价格上体现出来,2015—2018年(在调研过程中了解到,较多钢厂自2018年2月起便开始陆续退出穿水工艺,因此认为2018年1—11月这一过渡期内数据参考意义有限)上海地区螺纹和热轧交割标准品价差均值为-53元/吨,而同期螺纹与热轧期货主力合约价差均值约110元/吨,现货端螺纹更强的原因或是该时期内打击地条钢压减了大量螺纹产能以及房地产行业表现强势有力地拉动螺纹需求。

自2018年11月1日起,国内建筑钢材开始执行新的国家标准,据Mysteel同期调研统计,从添加合金后增加的成本来看,增加吨钢成本主要在100—300元之间的钢厂占比65%,少数钢厂有超300元和增加成本不足100元的情况。结合我们的测算结果,我们认为在螺纹新国标下,主流钢厂热轧成本较螺纹高70—100元/吨。2018年11月至今,上海地区热轧和螺纹的现货价差均值为-257元/吨,二者期货价差约50元/吨,过去的一年多的时间里,虽然宏观经济存在下行压力,但地产需求的较强韧性对螺纹价格形成强支撑,螺纹表现明显强于热轧,但是也要注意到,自2019年11月末卷螺现货价差到达-610元/吨的低位后,制造业回暖预期及热轧库存相对偏低带动卷螺价差修复,并于12月末再度转为正值。从卷螺差历史表现来看,二者成本的差异对于价差的走向参考价值不大,我们认为2020年价差走势可能主要取决于螺纹与热轧下游产业的利润及需求情况。

下游利润方面,2019年上半年楼市迎来小阳春,但随后国家调控政策频繁出台,楼市再度遇冷,传统金九银十也未能重现,直至11月份,才迎来环比涨幅连续两月回升。百城房价指数同比涨幅略有扩大,29个重点监控的城市中20城房价同比上涨,9城同比下跌,部分地区跌幅较大。2020年房地产行业政策面稳字当头,价格上行阻力不小,销售面积增速或再度转负,行业销售总额增幅有限。反观制造业,2019年1—11月工业企业利润增速同比大幅下降,但其中或有2018年基数偏高的因素扰动,且年内增速整体呈回升之势,特别是11月增速转正,同比增长5.4%,此外,11—12月官方PMI持续处于荣枯线上方,工业企业利润在短期或已见底。从这个角度看,制造业利润持续改善将对热轧价格形成更加积极的反馈。

在需求端,根据Mysteel调研统计的产量库存数据,测算得到2019年螺纹、热轧的表观消费增速分别为12%和3.5%,螺纹需求韧性十足。展望2020年,融资环境偏紧促使房企通过加快新开工、施工及预售来实现高周转,虽在一定程度上有利于螺纹需求韧性维持,但是地产销售增速在2018年便大幅下滑并持续低迷,销售对地产新开工拖累在2020年或呈加速之势,而新开工环节基本上主导地产端螺纹需求。基于以上判断,2020年螺纹的需求增速可能有较明显下降。再看热轧,主要下游产业中,汽车行业最悲观的时期似乎已经过去,产销增速虽仍是负增长,但在2019年见底回升迹象较为明显;在过去两年房地产大量新开工后,竣工面积的回升不可避免,冰箱、洗衣机、空调等家电的产销将从中获益,从而拉动热轧需求;机械设备方面,2019年以挖掘机为代表的工程机械产量增速较更新换代期明显下滑,但是在前期基数较高的背景下仍然维持较高增速,预计2020年仍会有较好的表现。

综合以上两方面分析,我们认为2020年热轧的走势有望强于螺纹,卷螺的价差将在当前基础上进一步走扩,也不能简单认为成本差异就是价差的上限,主要看热轧与螺纹实际需求强弱对比情况。主要的不确定性因素在于供给:Mysteel预计2020年净增热轧产能1320万吨,螺纹产能2051.5万吨。表面上看是螺纹供给压力更大,但是螺纹净增产能当中有1221.5万吨来自电炉,由于废钢价格偏高,电炉成本要于高炉,参考2019年情形,一旦价格跌破电炉成本,电炉停产、降低产量对螺纹价格的支撑作用非常明显。所以,如果价格跌至电炉成本之下,螺纹价格率先见底,而由于产能新增压力更大,热轧价格承压或更加明显。

(作者单位:大有期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)