客服热线:

客服热线:

国君固收 | 报告导读:

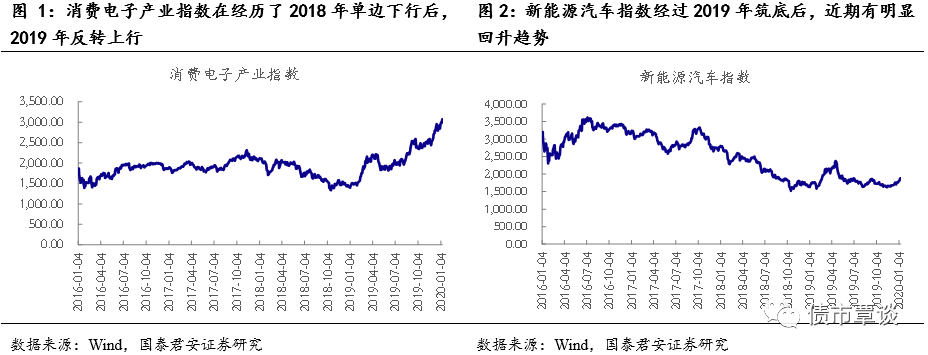

看好景气度向上或有反转预期的赛道,从产业链角度挖掘潜在投资机会:回顾2019年的表现,我们可以看到“从赛道到个券”的投资机会层出不穷。而且从产业链的角度来看,相关标的涉及面较广,数量较多,持续时间较长,投资者的参与度也较高。同时,“悲观预期见底+新的催化剂”是板块出现反转行情的两大要素。以消费电子和新能源汽车为例,两者都经历了长时间的调整和新的需求刺激。

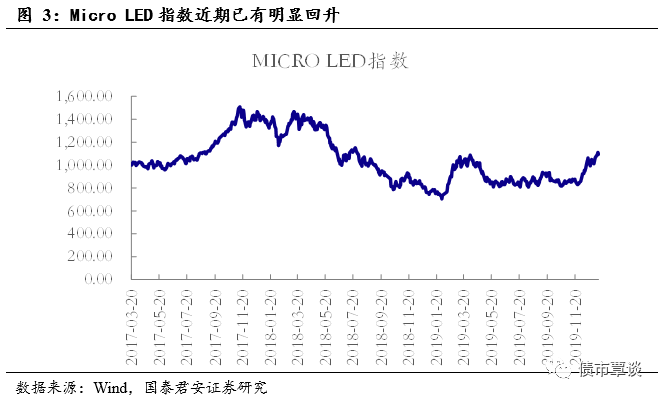

当前看好LED产业链机会:1)从过去的悲观预期来看:LED是所有电子细分板块中涨幅较小的板块之一,压制板块2019年表现的两大因素:降价幅度较大和贸易摩擦在2020年均可能出现缓解;2)从新的催化剂来看:高清屏逐渐成为市场主流方向,苹果公司屡传要在中尺寸产品上导入Mini LED显示器,市场有预期在2020年四季度将相关技术导入iPad,Mini LED有望引领资本追逐方向。

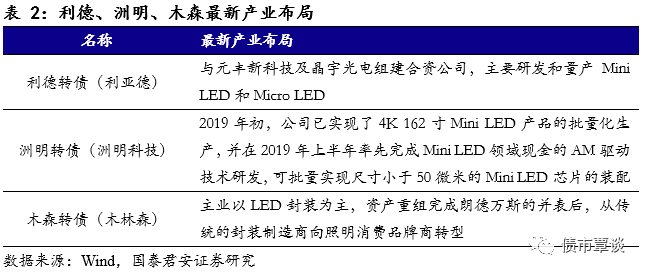

推荐标的:利德、洲明、木森:本质上来说,Micro LED、Mini LED、小间距LED都是基于微小的LED晶体颗粒作为像素发光点,以求实现更清晰的图像,区别主要在于显示像素。从各家企业来看,大多数公司都在积极布局Mini LED,甚至Micro LED,以求在最终的技术路径上取得领先优势。另外,Wind一致预期下,利德、洲明和木森2020年PE分别为13.57倍、14.55倍和16.92倍,均提供了较强的估值安全边际。转债方面,虽然当前绝对价格较高,但转股溢价率均尚可,弹性较大,可作为当前市场中的弹性品种看待。

正文

随着转债个券数量的增多,覆盖的行业和产业链也越来越全。自2019年起,我们可以看到转债市场中出现了多次产业链下的普涨行情。从2020年转债市场的投资机会来看,由于多数品种并不是行业内的绝对龙头,成长性也需要持续验证,单纯自下而上挖掘个券的难度明显增大。我们认为可以重点挖掘一些景气度向上或有反转预期的赛道,从产业链的角度去梳理潜在的投资机会。

回顾2019年的表现,我们可以看到“从赛道到个券”的投资机会层出不穷。而且从产业链的角度来看,相关标的涉及面较广,数量较多,持续时间较长,投资者的参与度也较高。如消费电子产业链,在经历了2018年单边下行后,2019年成为市场中最亮眼的板块,在5G手机的催化下,很多相关标的都实现了一倍的涨幅,转债中的相关标的也基本都达到了强制赎回条件。再比如新能源汽车产业链,在2019年全年汽车销量迟迟未见起色的情况下,相关标的跌幅已经较为有限,近期在特斯拉国产化推进的催化下,整体板块出现较为明显的反弹行情。

“悲观预期见底+新的催化剂”是板块出现反转行情的两大要素。从消费电子和新能源汽车的行情演绎中,我们可以发现,两大产业链在出现上行趋势前都经历了较长时间的单边下行或筑底行情,这说明板块对于市场悲观预期的反映已经表现的较为充分。另一方面,两者均出现了新的催化剂。消费电子受到5G手机换机潮的催化改变了原来市场的悲观预期,新能源汽车因为特斯拉国产化进程的加快使得投资者对于2020年新能源车的销量出现改观。因此,在悲观预期见底+新的催化剂两大要素均满足时,行情具备了反转的基础。我们沿着这个思路开始寻找下一个符合条件的板块:LED产业链。

1)从过去的悲观预期来看:LED是所有电子细分板块中涨幅较小的板块之一,行业始终受到降价幅度较大和贸易摩擦的影响。经过了2019年大幅降价后,行业格局重塑,小厂逐渐退出舞台,2020年的降价幅度可能会有所减缓;另一方面,贸易摩擦逐渐向好,市场的担忧正在逐步消化,压制板块的重要因素正在慢慢解除。因此,2019年LED板块有比较明显的筑底特征。

2)从新的催化剂来看:显示技术从1080P,演变到4K,再到8K时代,高清屏成为市场未来演变方向。传统的显示技术已经无法满足日益增长的高清需求,面板的显示技术也渐渐从传统背光走向自主发光模式,目前市场的主流方向集中在LED技术领域的攻坚。另外,苹果公司屡传要在中尺寸产品上导入Mini LED显示器,市场有预期在2020年四季度将相关技术导入iPad。由于苹果在新技术的采用上具有示范效果,一旦出现新的应用产品,会有大量公司跟随模仿,Mini LED有望引领资本追逐方向。

从产业的发展路径来看,Micro LED对于画质会有质的提升,是下一代的革命性显示技术,但目前技术方面不够成熟,面临巨量转移、光色一致性等众多关键技术难题。因此,企业开始退而求其次,选择了Mini LED,期望可以通过过渡期的Mini LED来争取更多的时间来推进Micro LED。我们以Wind的Micro LED指数为例,可以看到市场对于过去LED产业链的悲观预期正在逐渐修复。

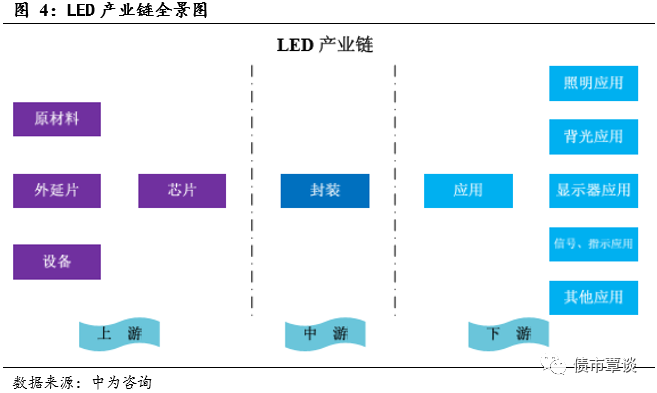

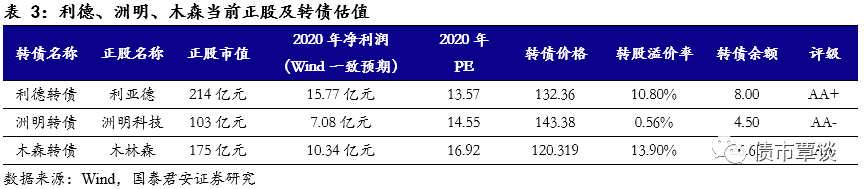

转债市场中LED产业链相关标的主要集中在小间距LED应用端的两家公司利德转债(正股利亚德)和洲明转债(正股洲明科技),以及LED封装龙头公司木森转债(正股木林森)。从产业链环节来看,小间距LED位于产业链下游,LED封装位于产业链的中游。

本质上来说,Micro LED、Mini LED、小间距LED都是基于微小的LED晶体颗粒作为像素发光点,以求实现更清晰的图像。区别主要在于:Micro LED是采用的1-10微米的LED晶体,实现0.05毫米或更小尺寸像素颗粒的显示屏;Mini LED是采用数10微米级的LED晶体,实现0.5-1.2毫米像素颗粒的显示屏;小间距LED采用的是亚毫米级的LED晶体,最终实现1.0-2.0毫米像素颗粒显示屏。从各家企业来看,大多数公司都在积极布局Mini LED,甚至Micro LED,以求在最终的技术路径上取得领先优势。

另外,Wind一致预期下,利德、洲明和木森2020年PE均不到20倍。从正股的估值水平来看,根据Wind提供的2020年业绩一致预期,利亚德、洲明科技和木林森对应的估值水平分别为13.57倍、14.55倍和16.92倍,均提供了较强的估值安全边际。转债方面,虽然当前绝对价格较高,但转股溢价率均尚可,弹性较大,可作为当前市场中的弹性品种看待。

当前,我们重点推荐LED产业链的三家转债:利德转债、洲明转债和木森转债。其中利德和木森为刚上市不久的新券,尚未进入转股期,而洲明已经进入转股期,潜在风险点为触发强制赎回条款。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)